炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind万得

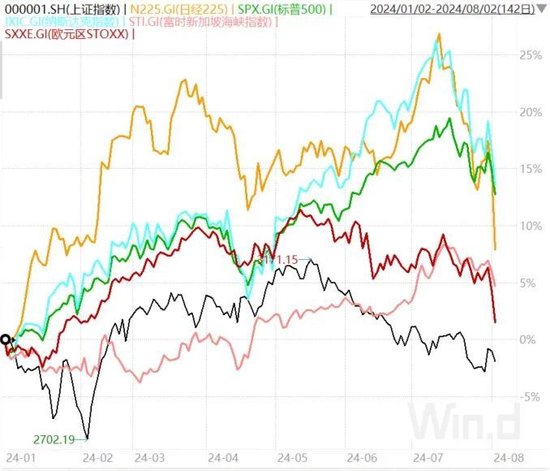

经过行情异常颠簸一周后,本周显得非常关键。

上周末,新加坡政府出面救市。新加坡金融管理局宣布,由该局的高级官员和市场专家成立一个审查小组,共同探讨如何提高当地股市的活力。

国内方面,证券市场周刊报道称,消息面证实,作为国家队的汇金已经大举入市,为A股的中长线向好增加了力量。

本周,中美欧等重要经济体将公布重要数据,预计全球资本市场依旧不会太平静。

// 中美欧将公布PMI数据 //

本周,中国财新综合PMI、欧元区7月综合PMI终值和美国7月标普全球综合PMI终值无疑是最受关注的。

8月1日,7月财新中国制造业PMI降至49.8,2023年11月以来首次低于荣枯线。美国7月ISM制造业PMI为46.8,创2023年11月以来新低。欧元区7月制造业PMI终值45.8。

如果8月5日即将公布的一系列PMI数值继续低于预期,或者低于荣枯线,全球金融市场情绪势必会受到冲击,市场波动在所难免。

PMI(Purchasing Managers‘ Index,采购经理指数),是通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域,是国际上通用的监测宏观经济走势的先行性指数之一,具有较强的预测、预警作用。

综合PMI产出指数是PMI指标体系中反映当期全行业(制造业和非制造业)产出变化情况的综合指数。PMI高于50%时,反映经济总体较上月扩张;低于50%,则反映经济总体较上月收缩。

// 7月进出口数据将公布 //

8月7日,中国将公布进出口数据。

海关总署公布的数据显示,中国6月出口(以人民币计价)同比增长10.7%,前值增11.20%;进口下降0.6%,前值增5.20%;贸易顺差7037.3亿元,前值5864亿元。以美元计,中国6月出口同比增长8.6%,前值增7.6%;进口下降2.3%,前值增1.8%;贸易顺差990.5亿美元,前值826.2亿美元。

按美元计价,上半年,我国进出口总值2.98万亿美元,增长2.9%。其中,出口1.71万亿美元,增长3.6%;进口1.27万亿美元,增长2%;贸易顺差4350亿美元,扩大8.6%。

细分来看,6月的出口数据中,上半年我国汽车出口金额3917.6亿元,同比增长22.2%。

需要注意的是,美国7月ISM制造业PMI为46.8,创2023年11月以来新低。另外,美国7月失业率升至4.3%。美国经济势能转弱已经在数据上得到体现,是否会影响全球消费需求,本周是一个观察窗口。

// CPI 数据将于8月9日公布 //

中国6月份CPI环比下降0.2%,同比上涨0.2%。除食品和能源价格的核心CPI同比上涨0.6%,继续保持温和上涨。

近日,国务院印发《关于促进服务消费高质量发展的意见》,提出6方面20项重点任务。包括挖掘餐饮住宿、家政服务、养老托育等基础型消费潜力;激发文化娱乐、旅游、体育、教育和培训、居住服务等改善型消费活力;培育壮大数字、绿色、健康等新型消费;增强服务消费动能,创新服务消费场景,加强服务消费品牌培育,放宽服务业市场准入,持续深化电信等领域开放。

// A股的机会与挑战 //

光大证券(维权)相对乐观,认为当前市场估值处于低位,所面临的风险因素相对偏小,预计未来市场的下行空间有限。

9月份前后可能是市场上行的关键时间点,关注政策积极发力后经济数据的边际改善、地产企稳以及海外降息对我国货币政策掣肘减弱等多因素共振带来的机会。预计市场情绪将逐步修复,重点关注成长风格,8月份建议关注电子、通信、有色金属、家用电器、基础化工及国防军工等行业。

业绩方面,该机构认为,从部分宏观经济数据、工业企业利润、业绩预告预喜率等指标来看,A股今年中报业绩修复或存在一定的波折。历史来看,上市公司业绩增速与部分宏观经济指标、工业企业利润、业绩预告预喜率等存在一定的相关性,二季度GDP增速放缓,工业企业利润累计同比增速逐步小幅回落,PPI同比虽然延续改善趋势但仍为负增。

东吴证券认为,中小市值的反弹有望持续。

当前看国债收益率曲线陡峭化目标,相比长端利率上行,短端利率仍有下行空间。同时,科技是国内政策重点发力方向,全球也处在科技周期,部分方向正在进入补库阶段,这些因素都会利于中小盘科技股;此外,从活跃资本市场的角度来看,一些中小市值股票仍有反弹空间;从国内经济环境看,随着产业扶持政策和消费刺激政策落地,中小企业更有望从中受益,营收规模上台阶。

申万宏源则更加谨慎,认为立即开启上涨行情的条件还不充分。

短期脉冲式反弹的市场试验,说明短期市场已处于高性价比区域,内在稳定性暂时恢复。但触发反弹的逻辑缺乏持续性(券商并购重组、资本市场做空限制、外资对国内政策变化更敏感、稳定资本市场预期政策着力点更加均衡),A股开启中期上涨行情的条件尚不充分。底部区域,保持耐心。

(Wind综合自Wind金融终端行情数据、统计局官方资料、机构研报等)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)