炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文:董忠云 符旸 王玉茜

摘要

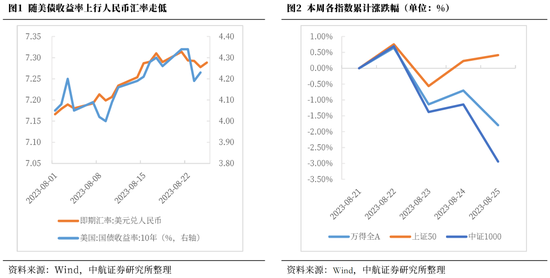

本周北向资金出现净买入拐点。与国内经济预期相关性较强的上证50指数涨幅居前,或反映出市场对经济修复的信心。截至8月24日南华工业品指数升至年内高点,前期随着美国长端债券增发,美债收益率上探、人民币贬值。且由于供给收紧,油价上行,8月24日布伦特原油期货结算价较今年低点的71.84美元/桶(6月12日)已抬升16.04%,引发市场对8月通胀数据的担忧,带动北向资金持续流出。8月24日北向资金结束了连续13个交易日的净卖出转为净买入,但8月25日由于美联储官员表示不排除进一步加息的可能北向资金再度流出,拖拽市场再次翻绿,但上证50延续涨势。我们认为对海外紧缩压力的悲观情绪或已得到较充分宣泄,往后看流入情况有望趋于稳定,带动市场信心企稳。

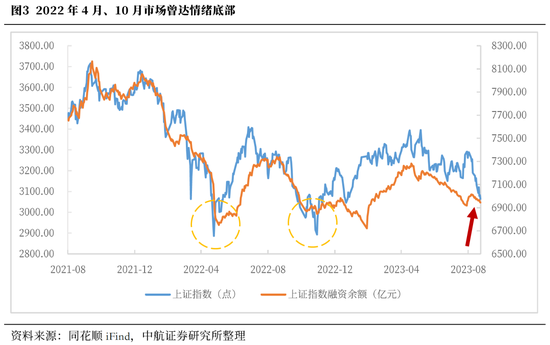

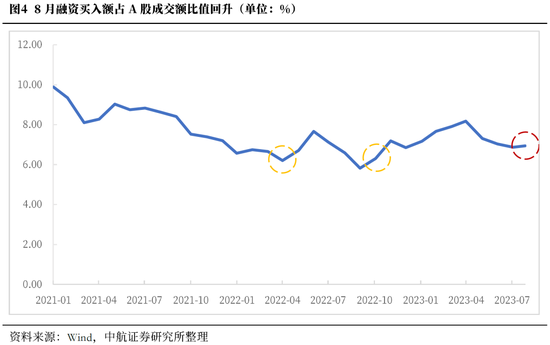

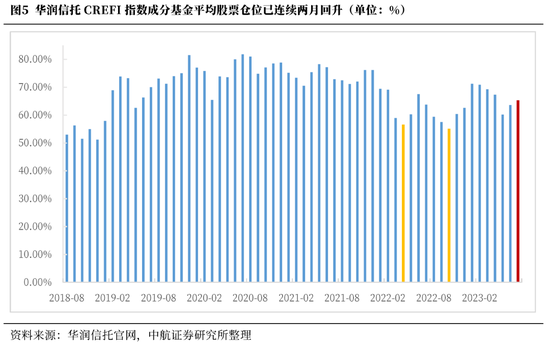

回顾2022年,市场曾于4月、10月触底,当前杠杆资金买入占比及调仓较为灵活的私募基金仓位均显示目前市场情绪对比前两轮底部区间较好。杠杆资金对比前两轮底部区间均更为活跃。私募基金仓位方面,2023年7月CREFI成分基金平均股票仓位对比前两轮底部区间,资金活跃程度或更高,或反映出投资者情绪较为乐观。且无论是杠杆资金买入占比还是私募基金仓位近期都有回升趋势。随着活跃资本市场政策陆续落地,人民币币值逐步稳定,市场信心有望得到进一步改善。

近期上市公司股票回购预告密集落地向市场传递复苏信心,往后看市场有望反弹。剔除回购目的为股权激励注销后,截至8月25日,8月已有122家上市公司以股东提议或董事会预案的形式发布股票回购公告,达2022年以来第二高位。其中包含27家主板企业、27家创业板企业、62家科创板企业、6家北交所上市企业,申万一级行业中回购企业较多的有电子、医药生物、电力设备、机械设备、计算机。此前2022年4月、10月两次市场底部,上市企业回购均迎来高峰。2022年4月共有151家企业发布股票回购公告,申万一级行业中回购企业较多的有计算机、电子、医药生物、机械设备、基础化工。2022年10月有57家企业发布回购公告,为前后3个月内的峰值,申万一级行业中回购企业较多的有电力设备、汽车、电子、轻工制造、医药生物。通过股票回购的方式,上市公司向市场传递公司价值被低估的信号,有助于带动投资者信心修复。分行业看,本轮回购预案中电子、医药生物、电力设备、机械设备、计算机等回购热度较高,短期内或可重点关注。

投资建议:

A股盈利周期或已开启回升,当下或为积极布局期。当前市场整体估值偏低,行业估值呈分化态势。北向资金出现净买入拐点,往后看北向有望企稳,支撑市场情绪。我们认为库存周期在Q3有望步入“被动去库”阶段,建议关注历史上该阶段表现较好且当前估值较低的行业。短期内本轮回购预案中电子、医药生物、电力设备、机械设备、计算机等回购热度较高行业或也值得关注。

本周市场回顾

本周市场整体下跌,上证指数,深证成指,沪深300,科创50,创业板指,中证500,中证1000分别下跌2.17%,3.14%,1.98%,3.74%,3.71%,3.40%,3.89%。行业风格上,本周全部风格均下跌,成长风格表现较弱,下跌4.24%。分行业来看,申万一级行业中环保表现较强,上涨0.85%;建筑装饰、电力设备、机械设备表现较弱,分别下跌5.55%、5.40%、4.99%。市场情绪方面,本周市场活跃度有所回升,日均成交额为7518.73亿元,较上周增加237.36亿元。估值方面,A股整体市盈率为16.75倍,较上周下降2.12%。北向资金本周呈流出状态,净卖出金额为224.19亿元。

正文

本周北向资金出现净买入拐点。与国内经济预期相关性较强的上证50指数涨幅居前,或反映出市场对经济修复的信心。截至8月24日南华工业品指数升至年内高点,前期随着美国长端债券增发,美债收益率上探、人民币贬值。且由于供给收紧,油价上行,8月24日布伦特原油期货结算价较今年低点的71.84美元/桶(6月12日)已抬升16.04%,引发市场对8月通胀数据的担忧,带动北向资金持续流出。8月24日北向资金结束了连续13个交易日的净卖出转为净买入,但8月25日由于美联储官员表示不排除进一步加息的可能北向资金再度流出,拖拽市场再次翻绿,但上证50延续涨势。我们认为对海外紧缩压力的悲观情绪或已得到较充分宣泄,往后看流入情况有望趋于稳定,带动市场信心企稳。

回顾2022年,市场曾于4月、10月触底,当前杠杆资金买入占比及调仓较为灵活的私募基金仓位均显示目前市场情绪对比前两轮底部区间较好。杠杆资金方面,截至2023年8月25日,8月融资买入额占全部A股成交额达6.94%,对比前两轮底部区间均更为活跃,2023年8月相较2022年4月的6.2%增加0.74%,相较于2022年10月的6.31%增加0.63%。私募基金仓位方面,我们通过华润信托CREFI成分基金平均股票仓位观察私募基金仓位情况,2023年7月CREFI成分基金平均股票仓位达65.28%,对比前两轮底部区间,资金活跃程度或更高,2023年7月相较2022年4月的56.51%增加8.77%,相较于2022年10月的55.06%增加10.22%,或反映出投资者情绪较为乐观。且无论是杠杆资金买入占比还是私募基金仓位近期都有回升趋势,截至2023年8月21日8月融资买入额占A股成交额比例较7月边际回升0.07%,CREFI成分基金平均股票仓位自2023年5月60.18%的低点后已连续两月回升共5.10%。随着活跃资本市场政策陆续落地,人民币币值逐步稳定,市场信心有望得到进一步改善。

近期上市公司股票回购预告密集落地向市场传递复苏信心,往后看市场有望反弹,现在为较好的布局期。剔除回购目的为股权激励注销后,截至8月25日,8月已有122家上市公司以股东提议或董事会预案的形式发布股票回购公告,达2022年以来第二高位。其中包含27家主板企业、27家创业板企业、62家科创板企业、6家北交所上市企业,申万一级行业中回购企业较多的有电子、医药生物、电力设备、机械设备、计算机,分别有27家、20家、16家、12家、11家。此前2022年4月、10月两次市场底部,上市企业回购均迎来高峰。2022年4月共有151家企业发布股票回购公告,包含86家主板企业、35家创业板企业、22家科创板企业、8家北交所上市企业,申万一级行业中回购企业较多的有计算机、电子、医药生物、机械设备、基础化工,分别有20家、19家、12家、12家、9家。2022年10月有57家企业发布回购公告,为前后3个月内的峰值,包含36家主板企业、11家创业板企业、6家科创板企业、4家北交所上市企业,申万一级行业中回购企业较多的有电力设备、汽车、电子、轻工制造、医药生物,分别有7家、7家、6家、4家、3家。通过股票回购的方式,上市公司向市场传递公司价值被低估的信号,有助于带动投资者信心修复。分行业看,本轮回购预案中电子、医药生物、电力设备、机械设备、计算机等回购热度较高,短期内或可重点关注。

投资建议:

A股盈利周期或已开启回升,当下或为积极布局期。当前市场整体估值偏低,行业估值呈分化态势。北向资金出现净买入拐点,往后看北向有望企稳,支撑市场情绪。我们认为库存周期在Q3有望步入“被动去库”阶段,建议关注历史上该阶段表现较好且当前估值较低的行业。短期内本轮回购预案中电子、医药生物、电力设备、机械设备、计算机等回购热度较高行业或也值得关注。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性收紧超预期。

证券研究报告名称:《当前市场为较好的布局期》

责任编辑:杨赐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)