炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【西部策略】反弹的脆弱性与结构的不稳定性

来源:易斌策略研究

核

心

结

论

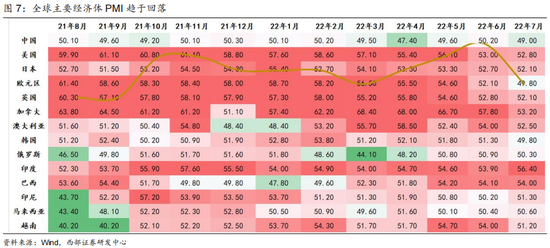

衰退交易趋势并没有变化,美债期限利差倒挂幅度加深反映衰退风险概率上升。随着7月非农数据超预期改善,金融市场对于联储加息预期快速上升,推动短端收益率进一步上行,关键期限利差倒挂创历史新高。而从经济数据来看,也均指向全球经济的下行趋势。未来联储转向宽松并不确定发生在某个特定时点,而是发生在“衰退被确认”这一事件发生之后。

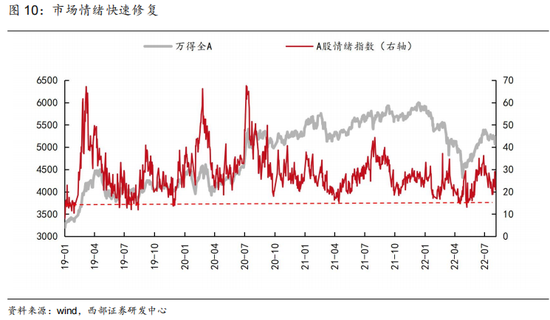

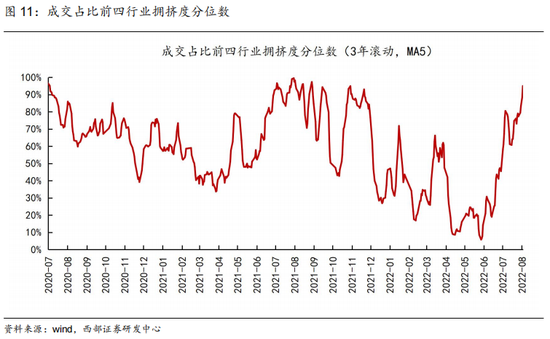

市场情绪有所修复,但是脆弱性在上升。随着对于政策预期的修正,叠加地缘冲突扰动的散去,市场情绪阶段性修复,指数快速回升。但是整体来看当前市场的微观交易结构依然存在一定隐患,热门行业(成交额占比前四行业)的交易拥挤度快速上升至去年8月和11月水平。过于拥挤的交易环境往往是引发市场脆弱性的主要原因。

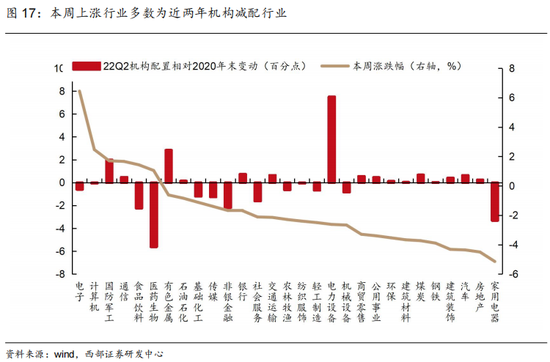

面对确定性与成长性的两难选择,低持仓成为市场短期的最优解。确定性和成长性并非两个独立的因子,没有所谓孰先孰后,更多是相互约束的。在正常环境下,更高的成长预期往往意味着更低的确定性。而在当前高成长板块确定性下降,而确定性较高的消费等板块弹性有限的环境下,低持仓成为了市场短期的选择。近期表现较好的电子、计算机、通信、医药等板块均是机构主流持仓中去年以来相对低配行业。

风格的天平正在转向大盘股。从估值来看,当前大盘股相对小盘股的估值已经回到2021年以来低位;而从盈利角度看,在经济预期下修的环境下,龙头公司抵御风险的能力也更强;从资金层面看,随着货币政策回归中性,市场回归存量博弈,大盘股的价值也将进一步凸显。

不要在翻牌前allin,耐心等待基本面验证。下半年市场的核心矛盾在于经济修复与通胀上行的拉锯战,随着上周PMI数据的公布,市场的天平正在发生倾斜。而进入到下周中美CPI,以及国内社融等重要数据相继公布,市场将再次面临选择。对于投资者而言在做好仓位控制的同时,风格上的再平衡依然不能忽视。短期关注受益于CPI上行的农业,国产替代方向的半导体和计算机等,有望受益于稳增长政策预期的公用事业和电网改造等,以及大金融和消费龙头。从中期来看,通胀依然是全年最重要的投资主线,持续关注受益于通胀上行的农业,业绩稳健的食品饮料,家电和医药等消费行业龙头,以及虚拟现实,游戏等泛消费概念。

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

市场仍然处在复苏与通胀的拉锯战之中。我们在4月17日报告《比降准更重要的是信心修复》中指出“价值风格行情已经演绎到极致,二季度市场将重回均衡”,并明确提出了修后复苏,通胀链和景气赛道龙头三条反弹线索。4月24日报告《为什么今年以来景气赛道持续调整》中指出“随着国内疫情初现曙光,联储五月加息节奏难超预期,二季度市场情绪修复将是确定性的”,5月4日报告《积极布局反弹窗口期》中明确指出“A股市场反弹窗口已经打开”,在5月15日报告《反弹仍在途中,把握疫后修复线索》中指出“随着流动性预期的逐步修正,疫情后经济恢复仍然具有较高确定性,市场反弹的逻辑没有变化。”在5月22日报告《为什么“促消费”比“稳增长”更值得关注》中,提出“上半年“稳增长”发力,下半年“促消费”接力”,“沿着疫后修复阻力最小方向前进。”在5月29日报告《疫后修复反弹进入下半场》中指出,市场从“从政策博弈期到经济验证期”,“短期仍有颠簸,但是尚未到全面撤退时。”在6月5日报告《疫情修复之后,市场交易什么》中指出,“市场关注点正在回归基本面”,“A股二季度业绩有望好于预期,短期不悲观。”随着5月快速修复的经济数据公布,市场情绪得到提振,主要指数也再创新高。在6月19日报告《消费股正在成为“新共识”》中指出,“市场正在成为少数高风偏资金的博弈场”。随着中报季逐步临近,市场将进一步回归中长期的基本面预期。在6月26日报告《稳中求胜》中指出“警惕6月底市场的市场波动放大”,“不要成为吃饭行情的买单者。”在7月3日报告《如果还有信用风险释放?》中前瞻提示地产行业仍然有信用风险释放的压力,7月6日下半年策略报告《欲翕故张》中旗帜鲜明的指出:“疫情修复反弹接近尾声,国内通胀超预期上行将成为下半年最大的风险点。”在7月10日报告《为什么波动率会上升?如何应对?》中指出“通胀与复苏的拉锯战是推升下半年市场波动的核心因素。”在波动率上升的环境下,应该“知止不殆,以退为进。”在7月17日报告《有耐心,才有希望》中指出“市场当前仍有韧性,保持足够的耐心才会迎来真正的机会。”在7月24日报告《“成长性”和“确定性”谁更重要》中提示“7月以来高频经济数据修复的斜率趋缓,市场正在逐步调整对于经济复苏的预期。”

01

非农推升加息预期,利差倒挂暗示衰退风险上升

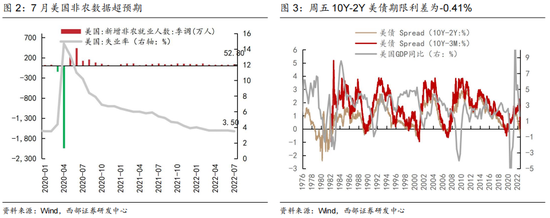

7月超预期非农推升加息预期,美债期限利差倒挂幅度加深。美国劳工部数据显示美国7月非农就业人口增加52.8万人,好于市场预期的25万人与前值 37.2万人,创今年2月以来最大增幅,失业率也进一步下降至3.5%。非农就业总数和失业率都已恢复到疫情前水平,超预期的非农数据公布后美股与黄金价格下跌,美元指数上升,10Y-2Y美债期限利差倒挂幅度增长至0.41%,是2009年9月以来的最低水平,历史上10Y-2Y美债期限利差倒挂幅度最深的时候发生在1980年3月20日,倒挂幅度达到2.41%。

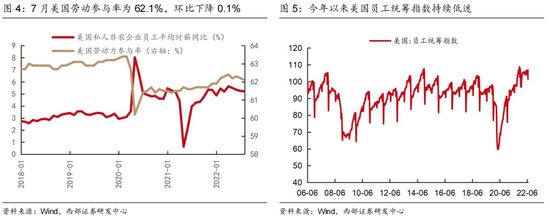

超预期的非农数据可能存在对于美国劳动力市场的高估。7月美国劳动力参与率为62.1%,低于疫情前63.4%的水平,分母端的萎缩意味着单纯从失业率来解读经济情况存在一定失真。6月美国职位空缺率从5月的6.9%下降至6.6%,从7月时薪增速和反映劳动力供需格局的美国员工统筹指数来看,劳动力市场的供需紧张程度呈现边际下降。

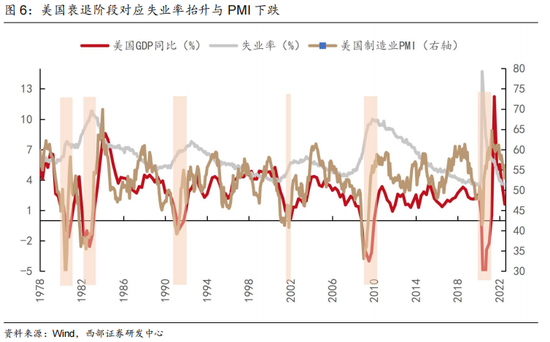

衰退交易趋势并没有变化。美国二季度GDP印证美国经济出现了所谓的技术性衰退,失业率数据的强劲缓解了对于实质性衰退的担忧,但PMI、消费者信心指数等数据均指向经济下行趋势,高通胀环境下投资与消费韧性存疑,美国经济走向衰退也是大概率事件。

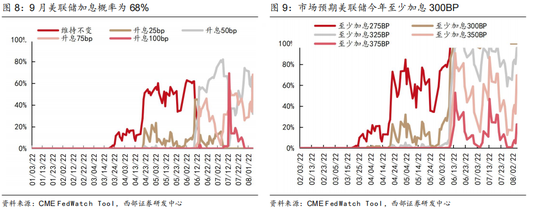

短期仍然不宜对于虚无缥缈的降息抱有过多乐观预期。从近期大类资产表现而言,市场无疑在提前交易美国衰退周期甚至期待美联储放缓加息步伐,而背离的经济数据也加大了市场的分歧。在本周非农数据公布之后,CME数据显示9月美联储加息75个基点的概率从34%增长至68%,市场预期美联储全年至少加息300BP。未来联储转向宽松并不确定发生在某个特定时点,而是发生在“衰退被确认”这一事件发生之后。

02

市场情绪修复的基础有待夯实

随着政策预期修正,叠加地缘冲突担忧落地,市场情绪快速修复。本周受到全球经济衰退预期加剧及地缘政治事件冲击,叠加对于国内经济与政策节奏的预期修正,市场呈现大幅震荡。在周二市场快速调整期间,我们发布报告《有信心,有耐心,有希望》,指出“短期市场将回归新的均衡态”,随后市场情绪快速修复,推动指数连续两日大幅反弹,基本收复此前市场跌幅。

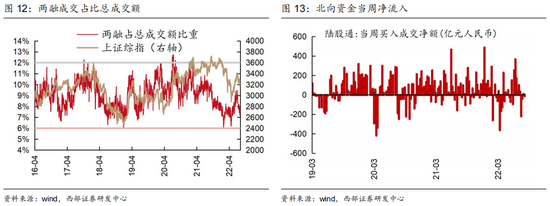

近期市场交易拥挤度快速到达极端水平,显示市场的脆弱性正在迅速上升。我们用排名前四行业的成交额在总成交额中的占比作为衡量市场交易拥挤度的指标,从当前来看,这一指标已经快速上升超过2021年11月末水平,正在接近2020年7月和2021年8月的水平。交易的过度集中往往反映了市场内交易机会正在被充分挖掘,交易风格的趋同性快速上升,而这样的环境也极易引发市场波动的放大。

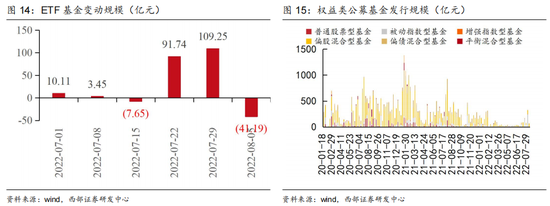

另外一方面,本周整体资金呈现流出,市场回归存量博弈格局。本周北向资金净流出12.3亿元,较前周环比变动-23.8亿元。北向资金本周主要增持 食品饮料、计算机、化工等行业,主要减持家用电器、银行、公用事业等行业。ETF基金净赎回41.2元,较前周环比下降150.3亿元。ETF基金本周主要净申购金融、医药等板块,主要净赎回宽基等板块,其中赎回主要为中证1000相关ETF。截至周四,本周两融日均成交规模为732.4亿元,占A股总成交额的7.5%,较上周下降0.20个百分点。汽车、银行、社会服务等行业融资净买入占比成交额环比增幅靠前。本周含权益类公募基金发行规模为129亿元(其中偏股型62亿元),环比变动-302亿元;发行数量为16只,较上周下降2只。

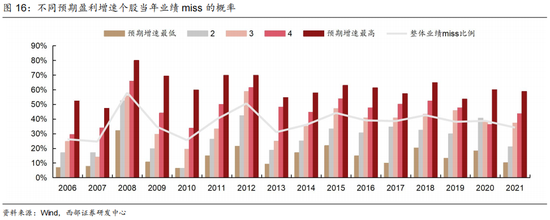

在存量博弈的环境之下,投资者开始配置的再均衡。确定性和成长性并非两个独立的因子,没有所谓孰先孰后,更多是相互约束的。在正常环境下,更高的成长预期往往意味着更低的确定性。从历史上看,市场期望收益下行阶段,往往会出现较高比例的业绩不及预期的情况,其在高成长板块中,这一现象更加明显。

而在当前高成长板块确定性下降,而确定性较高的消费等板块弹性有限的环境下,低持仓成为了市场短期的选择。近期表现较好的电子、计算机、通信、医药等板块均是机构主流持仓中最近半年相对低配行业。

03

风格正在指向大盘

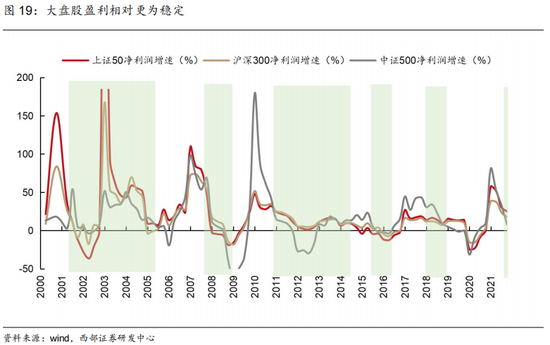

风格正在指向大盘。从估值来看,当前大盘股相对小盘股的估值已经回到2021年以来低位;而从盈利角度看,在经济预期下修的环境下,龙头公司抵御风险的能力也更强;从资金层面看,随着货币政策回归中性,近期中小盘ETF发行趋缓,市场回归存量博弈,大盘股的价值也将进一步凸显。

当前大盘股相对小盘股估值回到2021年以来低位。截至8月5日,大盘指数相对小盘指数PE(TTM)比值为0.68,位于2020年以来均值-1倍标准差以下,前两次低点分别出现在2021年9月中旬的0.64以及2021年末的0.65,大盘股的估值水平已经具备配置性价比。

从盈利角度看,市场下行期间大盘股的业绩波动更小。从历史经验来看,小盘股的业绩波动更容易受到宏观经济波动以及基数效应的影响,相比之下大盘股有着更具确定性的稳健收益,在市场下行期间也有更强的抵御风险的能力。

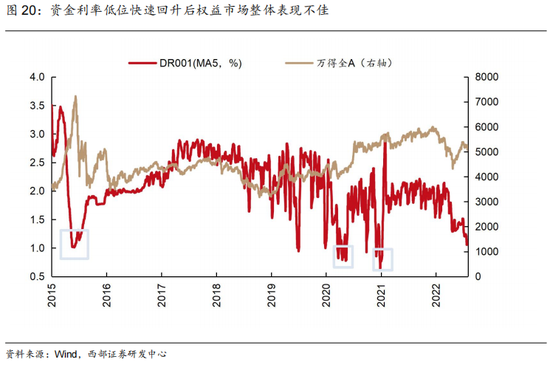

随着货币政策回归中性,处于低位的资金利率将逐步向政策利率回归,对于大盘股也将更加有利。7月以来资金利率进一步下行,近期DR001盘中一度低于1%。历史上一共发生过6次DR001跌破1%的情形,分别是在2015年中、2019年7月、2019年末、2020年5月、2020年9月以及2021年初,而从资产表现来看资金利率从低位回升后市场整体表现偏弱,上证指数5/20/60个交易日平均区间涨跌幅为2.30%/-3.62%/-3.77%,上涨概率为67%/33%/33%。

04

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)