炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【国君策略|周论】跳出总量与传统,在成长中轮动

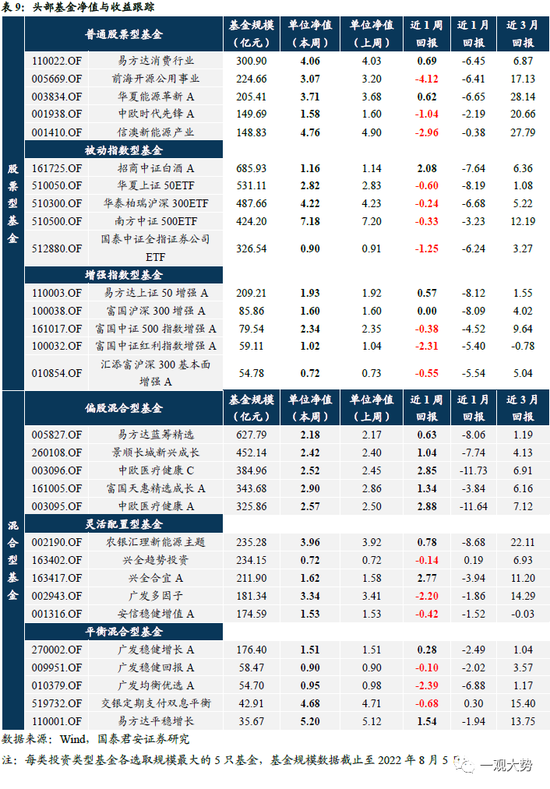

来源:一观大势

作者:方奕/黄维驰/苏徽

【本报告导读】:指数区间震荡,结构性机会在成长而非价值。景气成长找隐形冠军,传统赛道寻龙头白马,看好新能源/军工/信创/电子/白酒/啤酒/酒店/医药。

摘要

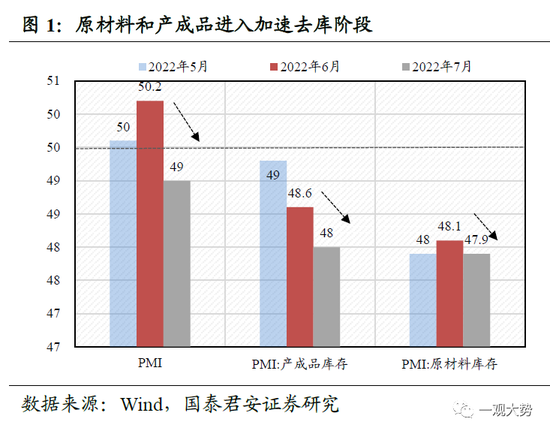

▶重视实际赚钱效应而不是上证,成长不会向价值切换。当前市场结构进一步分化,7月以来上证指数从3400调整至3200,但国证2000指数震荡向上,科创50指数阶段新高,显示市场赚钱效应并未跟随上证调整而是进一步扩散。成长和价值的差距正在拉大,往后看我们维持6月以来对于市场风格将在成长轮动而非切向价值的判断。7月原材料和产成品库存PMI的回落以及票据转贴与同业存单利率之差走弱表征了传统经济领域仍难见到需求端的大幅改善。此外伴随需求侧政策刺激预期转弱叠加局部风险仍未充分消化,传统经济板块风险偏好亦难有系统性抬升。这意味着当前市场风格向价值切换的力量尚不充足。同时正是因为传统经济的弱复苏和仍存在局部不确定,当前宏观流动性尚不具备边际大幅收紧的条件,以隔夜利率为代表的资金利率水平维持低位,流动性水平宽松。因此,景气的分化、流动性条件以及投资者对新经济风险偏好的抬升是当前成长好于价值、赚钱效应扩散的重要基础。

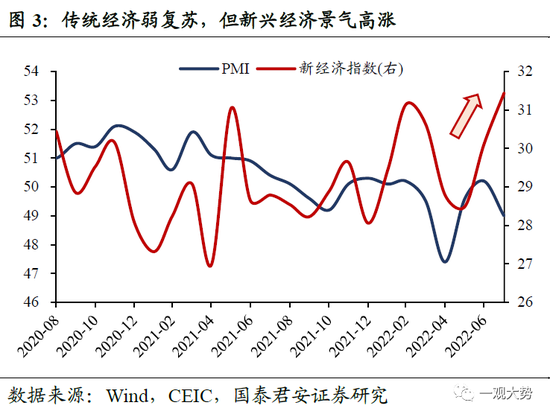

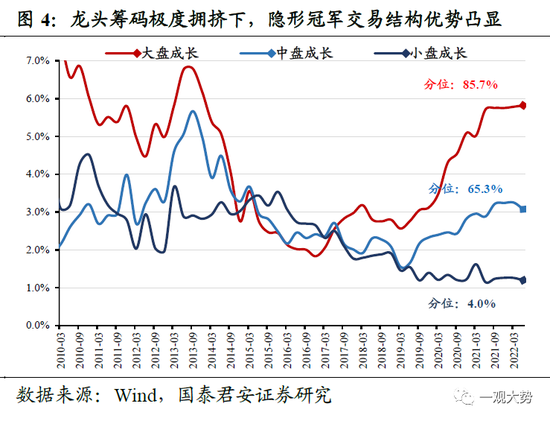

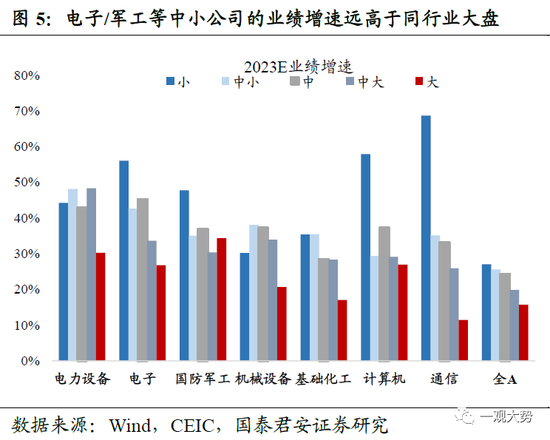

▶成长下沉与扩散,优选中小市值隐形冠军。宏观流动性宽裕以及风险偏好两端走的市场演绎下,成长将从赛道龙头股向更具备交易结构优势、景气优势以及估值优势的板块扩散。我们认为景气成长隐形冠军是最佳落脚。其一,当前市场对成长板块的持仓呈现极度的大小分化特征,22Q2基金对大盘成长股的重仓持股比例超2010年以来的85%分位,而对小盘成长股的持股比例仅处4%分位。龙头筹码极度拥挤下,中小市值隐形冠军交易结构优势凸显。其二,总量维度的弱修复环境下,国内新经济指数(NEI)自5月起迅速攀升,新经济部门仍是最具活力的经济结构。充分受益于新兴产业趋势,尤其是新能源、军工、信创等行业的中小景气成长股2023年业绩预期增速较大盘更为突出,景气优势明显。其三,动态PE-G视角,中小景气成长板块估值性价比亦明显占优。

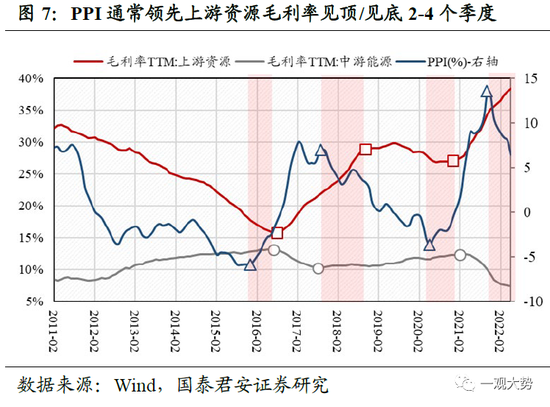

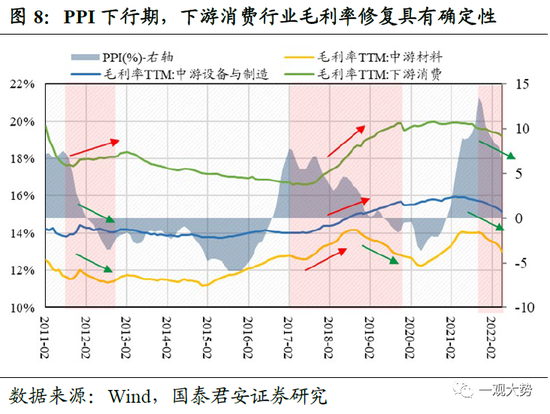

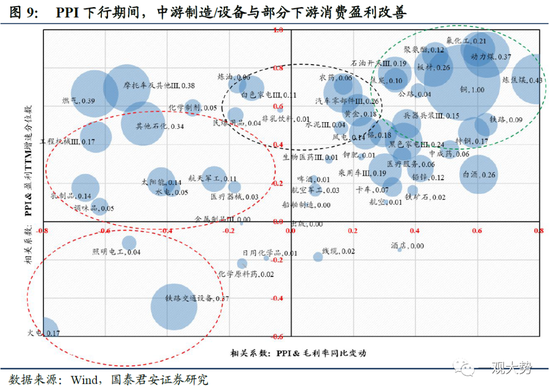

▶成本下降与利润再分配,关注高景气的中游制造及下游消费。复盘近三轮PPI下行区间,在PPI-CPI剪刀差正向收窄阶段,由于需求快速走弱,股市往往表现不佳;而在CPI-PPI剪刀差反向扩张阶段,股票市场回报开始回升。从企业盈利视角来看,PPI通常领先于行业毛利率拐点2-4个季度,利润增速和分配比例跟随毛利率同向变动。PPI下行期间,中游设备/制造以及部分下游消费公司的毛利率与盈利增速将由此改善,两大方向值得关注:一类是量价齐升,即行业处于高景气,或下游需求相对稳定,毛利率的改善将顺利传导至盈利增长,重点包括电新、汽车、军工等方向。另一类是尽管需求存在不确定性,但毛利率改善带来的盈利弹性仍可期,包括食品饮料、家电、机械等领域。

▶投资与投资主题:景气成长找隐形冠军,传统赛道寻龙头白马。下一阶段关注两大主题,一是转型背景下新能源、数字经济、自主可控等科技新经济成长股;二是存量经济下竞争优势扩大,并且股价已充分调整的赛道龙头股。推荐:1)高景气成长:电动车/光伏/风电/军工/计算机信创/电子;2)消费医药等赛道龙头股:白酒/酒店/生猪/医疗设备/消费医疗/CDMO。3)受益上游成本下降品种:汽车零部件/小家电/啤酒。

01

重视实际赚钱效应而不是上证,成长不会向价值切换

重视实际赚钱效应而不是上证,成长不会向价值切换。当前市场结构进一步分化,7月以来上证指数从3400调整至3200,但国证2000指数震荡向上,科创50指数阶段新高,显示市场赚钱效应并未跟随上证调整而是进一步扩散。成长和价值的差距正在拉大,往后看我们维持6月以来对于市场风格将在成长轮动而非切向价值的判断。7月原材料和产成品库存PMI的回落以及票据转贴与同业存单利率之差走弱表征了传统经济领域仍难见到需求端的大幅改善。此外伴随需求侧政策刺激预期转弱叠加局部风险仍未充分消化,传统经济板块风险偏好亦难有系统性抬升。这意味着当前市场风格向价值切换的力量尚不充足。同时正是因为传统经济的弱复苏和仍存在局部不确定,当前宏观流动性尚不具备边际大幅收紧的条件,以隔夜利率为代表的资金利率水平维持低位,流动性水平宽松。因此,景气的分化、流动性条件以及投资者对新经济风险偏好的抬升是当前成长好于价值、赚钱效应扩散的重要基础。

02

成长下沉与扩散,优选中小市值隐形冠军

成长下沉与扩散,优选中小市值隐形冠军。宏观流动性宽裕以及风险偏好两端走的市场演绎下,成长将从赛道龙头股向更具备交易结构优势、景气优势以及估值优势的板块扩散。我们认为景气成长隐形冠军是最佳落脚。其一,当前市场对成长板块的持仓呈现极度的大小分化特征,22Q2基金对大盘成长股的重仓持股比例超2010年以来的85%分位,而对小盘成长股的持股比例仅处4 %分位。龙头筹码极度拥挤下,中小市值隐形冠军交易结构优势凸显。其二,总量维度的弱修复环境下,国内新经济指数(NEI)自5月起迅速攀升,新经济部门仍是最具活力的经济结构。充分受益于新兴产业趋势,尤其是新能源、军工、信创等行业的中小景气成长股2023年业绩预期增速较大盘更为突出,景气优势明显。其三,动态PE-G视角,中小景气成长板块估值性价比亦明显占优。

03

成本下降与利润再分配,关注高景气的中游制造及下游消费

成本下降与利润再分配,关注高景气的中游制造及下游消费。复盘近三轮PPI下行区间,在PPI-CPI剪刀差正向收窄阶段,由于需求快速走弱,股市往往表现不佳;而在CPI-PPI剪刀差反向扩张阶段,股票市场回报开始回升。从企业盈利视角来看,PPI通常领先于行业毛利率拐点2-4个季度,利润增速和分配比例跟随毛利率同向变动。PPI下行期间,中游设备/制造以及部分下游消费公司的毛利率与盈利增速将由此改善,两大方向值得关注:一类是量价齐升,即行业处于高景气,或下游需求相对稳定,毛利率的改善将顺利传导至盈利增长,重点包括电新、汽车、军工等方向。另一类是尽管需求存在不确定性,但毛利率改善带来的盈利弹性仍可期,包括食品饮料、家电、机械等领域。

04

行业与投资主题:景气成长找隐形冠军,传统赛道寻龙头白马

行业与投资主题:景气成长找隐形冠军,传统赛道寻龙头白马。下一阶段两大投资主题有望继续走出超额,一是转型背景下新能源、数字经济、自主可控等科技新经济成长股;二是中期角度存量经济下竞争优势扩大,并且股价已充分调整的赛道龙头股。推荐:1)高景气成长:电动车/光伏/风电/军工/计算机信创/电子;2)消费医药等赛道龙头股:白酒/酒店/生猪/医疗设备/消费医疗/CDMO。3)受益上游成本下降的部分中游及下游消费品种:汽车零部件/小家电/啤酒。

05

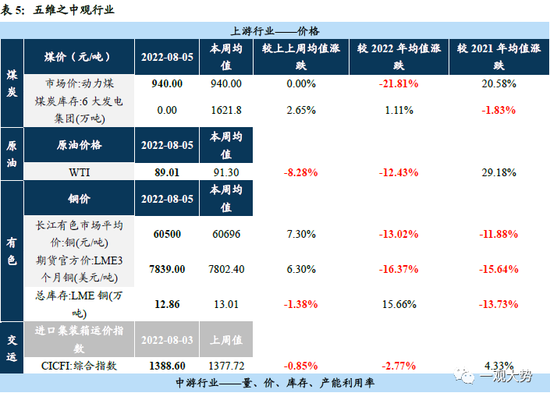

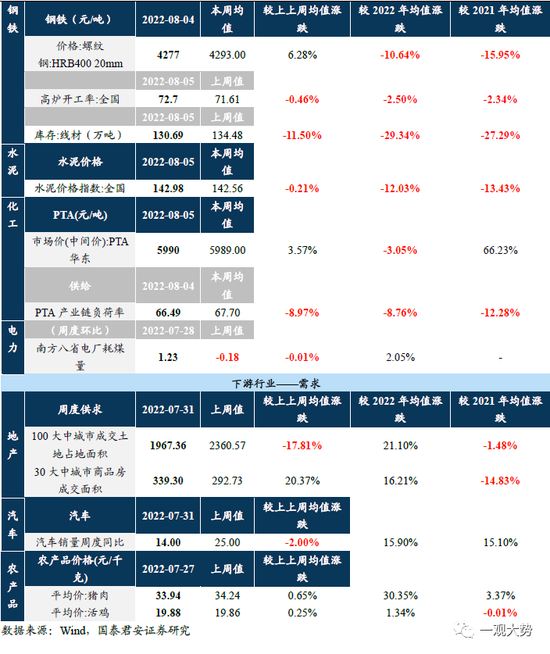

五维数据全景图

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)