炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【兴证策略 | 风格与估值】“科创小巨人”领涨

来源:尧望后势

核心观点

★ 市场表现和风格

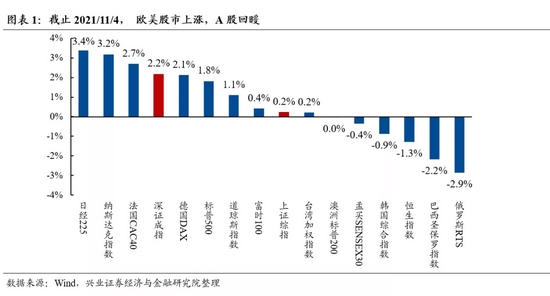

——欧美等发达市场上涨,巴西和俄罗斯等新兴市场表现较差,A股回暖。过去5个交易日(2021/10/29-2021/11/4,下文的本周均为该区间)发达市场股市普遍表现较好,其中,日经225领涨,纳指上涨3.2%,标普500和道指上涨1.8%和1.1%,法国CAC40上行2.7%;新兴市场表现较差,巴西圣保罗指数和俄罗斯RTS指数分别下跌2.2%、2.9%;A股回升,深圳成指收涨2.2%,上证综收涨0.2%。

——流动性环境改善,市场风险偏好回暖,科创成长引领A股回升。流动性方面,近五交易日里,得益于央行的呵护,1周SHIBOR、R007、DR007分别回落16.9bp、28.2bp、21.2bp,指向市场资金面充裕,此外,北上资金连续5天净流入,累计规模为97.5亿元,也为市场带来“活水”。风险偏好方面,近五日A股成交额超1.1万亿元,较前5日增加近830亿元,在一定程度上体现了市场情绪回暖。分母端风险溢价的上升和无风险利率降低使估值弹性较大的品种更为受益,科创50和成长风格领涨A股。

——Taper靴子落地,美股引领海外股市上涨。尽管11月的FOMC会议如期宣布Taper,但整体“外鹰内鸽”的论调催化美股大涨。一方面,每月缩减150亿美元的资产购买符合市场预期,且节奏也慢于此前部分投资者认为的200亿缩减规模。另一方面,鲍威尔会后发言称Taper决定并不指向任何加息信号,因为劳动力市场仍有较大改善空间,美联储偏鸽派的态度缓解了市场对过早加息的担忧。此外,周三美财政部表示,由于财政项目的资金需求减弱,将减少本季度的债务发行量,减少的发债规模为美联储的缩减提供了平衡,确保了无风险收益率不会大幅冲高。在此背景下,市场风险偏好维持高位,使美股继续走高。

——大类资产:中证1000领涨,南华工业品、原油期货和黄金期货等商品普遍回落。一方面,近五个交易日中,有四个交易的成交额突破万亿,指向A股市场情绪火热;另一方面,市场流动性无虞,近期R007、DR007、1周SHIBOR等利率指标纷纷回落,风险偏好提升和无风险利率走低使估值弹性更大、市值偏小的中证1000涨幅较为显著。与此同时,发改委继续调控煤炭价格,如山西、内蒙古等地均开展严厉打击利用违规存煤场所囤积居奇、哄抬煤价等非法牟利行为的活动,截止11月4日,动力煤期货价格已下跌至940.2元/吨。此外,美联储Taper所隐含的流动性边际收紧使原油期货和黄金期货有所回调。

——A股行业表现:农林牧渔与国防军工领涨,消费者服务与部分周期股回调。近期猪肉与蔬菜价格上行,据农业部统计,截止11月4日,全国28种重点监测蔬菜10月份平均批发价为5.69元/公斤,猪肉平均批发价格为23.02元/公斤,较9月底分别上涨27%、22.3%,价格上涨推升农林牧渔行业涨幅达9.68%。受商务部提示储备物资新闻的影响,市场产生地缘冲突预期,叠加估值修复逻辑,国防军工本周上涨7.79%。中免三季报业绩不及预期,作为免税龙头行业使得整个板块承压,叠加新一轮疫情扩散,使消费者服务本周下跌6.35%。

——主要指数表现:科创50涨4.0%,中证1000涨3.0%,中小板指和创业板指涨幅为2.9%、2.6%,深证成指和上证综指分别上涨2.2%、0.2%,茅指数涨2.0%,中证500涨1.8%,宁组合上涨1.8%,沪深300上行0.1%,上证50跌1.0%。

——市场风格:市值角度,大盘指数上涨0.1%,中盘指数上涨1.7%,小盘指数涨2.9%;板块角度,成长风格(3.3%)表现较好,金融风格(-2.4%)表现较差。

——交易拥挤度:创业板指、科创50、沪深300、中证800、上证指数、茅指数和宁组合交易拥挤度上行,深证成指、中证1000、中证500成交热度有所下行。电新和电子行业交易热度上行1.95%、1.13%,有色金属和基础化工成交占比下滑1.02%、1.62%。

★ A股估值特征

——指数估值:上证综指(13.4倍、历史分位44.9%) 、深证成指(28.0倍、历史分位66.3%)、上证50 (10.8倍、历史分位64.0%)、沪深300 (13.1倍、历史分位57.2%)、中证500 (201.倍、历史分位4.1%)、中证800 (14.1倍、历史分位49.2%)、中证1000 (36.1倍、历史分位19.3%)、全部A股 (19.2倍、历史分位55.8%)、创业板指(63.9倍、历史分位83.5%)、科创50 (59.8倍、历史分位9.4%)。

——行业估值:本周PE估值前三的行业分别为:军工(62.7),计算机(49.5),电新(47.3);本周PE估值后三的行业分别为:银行(5.4),房地产(6.5),建筑(8.0);本周PE分位数前三的行业分别为:电新(87.5%),汽车(87.1%),食品饮料(82.5%);本周PE分位数后三的行业分别为:房地产(0.1%),交通运输(2.7%),煤炭(2.9%)。

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

报告正文

1、市场表现和风格

1.1. 全球主要股市:欧美股市上涨,A股回暖

欧美等发达市场上涨,巴西和俄罗斯等新兴市场表现较差,A股回暖。过去5个交易日(2021/10/29-2021/11/4,下文的本周均为该区间)发达市场股市普遍表现较好,其中,日经225领涨,纳指上涨3.2%,标普500和道指上涨1.8%和1.1%,法国CAC40上行2.7%;新兴市场表现较差,巴西圣保罗指数和俄罗斯RTS指数分别下跌2.2%、2.9%;A股回升,深圳成指收涨2.2%,上证综收涨0.2%。

流动性环境改善,市场风险偏好回暖,科创成长引领A股回升。流动性方面,近五交易日里,得益于央行的呵护,1周SHIBOR、R007、DR007分别回落16.9bp、28.2bp、21.2bp,指向市场资金面充裕,此外,北上资金连续5天净流入,累计规模为97.5亿元,也为市场带来“活水”。风险偏好方面,近五日A股成交额超1.1万亿元,较前5日增加近830亿元,在一定程度上体现了市场情绪回暖。分母端风险溢价的上升和无风险利率降低使估值弹性较大的品种更为受益,科创50和成长风格领涨A股。

Taper靴子落地,美股引领海外股市上涨。尽管11月的FOMC会议如期宣布Taper,但整体“外鹰内鸽”的论调催化美股大涨。一方面,每月缩减150亿美元的资产购买符合市场预期,且节奏也慢于此前部分投资者认为的200亿缩减规模。另一方面,鲍威尔会后发言称Taper决定并不指向任何加息信号,因为劳动力市场仍有较大改善空间,美联储偏鸽派的态度缓解了市场对过早加息的担忧。此外,周三美财政部表示,由于财政项目的资金需求减弱,将减少本季度的债务发行量,减少的发债规模为美联储的缩减提供了平衡,确保了无风险收益率不会大幅冲高。在此背景下,市场风险偏好维持高位,使美股继续走高。

1.2. 大类资产:中证1000领涨,南华工业品继续走低

中证1000领涨,南华工业品、原油期货和黄金期货等商品普遍回落。一方面,近五个交易日中,有四个交易的成交额突破万亿,指向A股市场情绪火热;另一方面,市场流动性无虞,近期R007、DR007、1周SHIBOR等利率指标纷纷回落,风险偏好提升和无风险利率走低使估值弹性更大、市值偏小的中证1000涨幅较为显著。与此同时,发改委继续调控煤炭价格,如山西、内蒙古等地均开展严厉打击利用违规存煤场所囤积居奇、哄抬煤价等非法牟利行为的活动,截止11月4日,动力煤期货价格已下跌至940.2元/吨。此外,美联储Taper所隐含的流动性边际收紧使原油期货和黄金期货有所回调。

1.3. 中国权益市场:成交热度回暖,科创50领涨

本周A股回暖,科创50领涨,成交量继续回升。涨跌幅方面,本周表现较好的是科创50 (4.0%),表现较差的是上证50 (-1.0%);近一个月表现较好的是中小板指(5.2%),表现较差的是上证综指(-1.2%)。成交方面,本周A股日均成交额达11321亿元,日均换手率达1.27%,较上周的1.24%上升, 本周创业板日成交额达2410亿元,日换手率达3.01%,较上周的2.79%上升。

1.4. A股行业表现:农林牧渔和军工领涨,消费者服务跌幅靠前

本周农林牧渔与国防军工领涨,消费者服务与部分周期股回调。近期猪肉与蔬菜价格上行,据农业部统计,截止11月4日,全国28种重点监测蔬菜10月份平均批发价为5.69元/公斤,猪肉平均批发价格为23.02元/公斤,较9月底分别上涨27%、22.3%,价格上涨推升农林牧渔行业涨幅达9.68%。受商务部提示储备物资新闻的影响,市场产生地缘冲突预期,叠加估值修复逻辑,国防军工本周上涨7.79%。中免三季报业绩不及预期,作为免税龙头行业使得整个板块承压,叠加新一轮疫情扩散,使消费者服务本周下跌6.35%。

1.5. A股市场风格:小盘指数和成长风格表现突出

市值角度,本周,大盘指数上涨0.14%,中盘指数上涨1.71%,小盘指数上涨2.85%;

板块角度,本周,成长风格(3.33%)表现较好,金融风格(-2.36%)表现较差;

市盈率角度,本周,高市盈率指数上涨2.59%,中市盈率指数上涨2.82%,低市盈率指数下跌1.63%;

业绩角度,本周,亏损股(3.92%)表现相对较好,绩优股(-0.52%)表现较差。

2、A股交易特征

2.1. 主要指数交易拥挤度:创业板指和科创50成交热度高涨

本周,创业板指、科创50、沪深300、中证800、上证指数、茅指数和宁组合交易拥挤度上行,深证成指、中证1000、中证500成交热度有所下行。具体来看,截止2021/11/4,沪深300成交额占全部A股成交额的比重(MA5,下同)为30.81%,处于38.5%的历史分位,环比上周上升2.28%;中证500成交额占比为18.61%,处于29.1%的历史分位,环比上周下降0.27%;创业板指成交额占全部A股的比重为20.94%,处于89.1 %的历史分位,环比上周上涨0.14%;科创50成交额占全部A股的比重为4.43%,处于85.4%的历史分位,环比上周上涨0.38 %;茅指数成交额占比为11.12%,处于95.0%的历史分位,环比上周上涨1.39%;宁组合成交额占比为6.55%,处于98.2%的历史分位,环比上周上涨1.34%。

2.2. A股行业交易拥挤度:电新、电子热度上行

电新和电子行业交易热度上行1.95%、1.13%,有色金属和基础化工成交占比下滑1.02%、1.62%。具体来看,截止2021/11/4,交易拥挤度前三的行业分别为电新(15.40%)、电子(10.64%)、基础化工(9.79%);交易拥挤度后三的行业分别为:纺织服装(0.63%)、综合(0.50%)、综合金融(0.10%);交易拥挤度分位数前三的行业分别为:电新(100.00%)、基础化工(97.20%)、食品饮料(83.00%);交易拥挤度分位数后三的行业分别为:房地产(1.30%)、建材(0.80%)、轻工制造(0.60%)。

3、A股估值特征

3.1. A股主要指数估值

本周,科创50PE估值增长5.60%至59.8倍,沪深的PE估值降幅较大。

A股主要指数PE估值为:上证综指(13.4倍、历史分位44.9%) 、深证成指(28.0倍、历史分位66.3%)、上证50 (10.8倍、历史分位64.0%)、沪深300 (13.1倍、历史分位57.2%)、中证500 (20.1倍、历史分位4.1%)、中证800 (14.1倍、历史分位49.2%)、中证1000 (36.1倍、历史分位19.3%)、全部A股 (19.2倍、历史分位55.8%)、创业板指(63.9倍、历史分位83.5%)、科创50 (59.8倍、历史分位9.4%)。

3.2. A股行业估值

本周,农林牧渔行业PE估值涨幅超20%,交通运输行业PE估值下跌15.37%至10.67倍。

本周PE估值前三的行业分别为:军工(62.7),计算机(49.5),电新(47.3)

本周PE估值后三的行业分别为:银行(5.4),房地产(6.5),建筑(8.0)

本周PE分位数前三的行业分别为:电新(87.5%),汽车(87.1%),食品饮料(82.5%)

本周PE分位数后三的行业分别为:房地产(0.1%),交通运输(2.7%),煤炭(2.9%)

本周,农林牧渔行业PB估值提升幅度较大,涨幅为12.73%,消费者服务行业PB估值下降7.95%至6.02倍。

本周PB估值前三的行业分别为:食品饮料(8.7),消费者服务(6.0),电新(5.1)

本周PB估值后三的行业分别为:银行(0.6),建筑(0.8),房地产(0.9)

本周PB分位数前三的行业分别为:消费者服务(88.2%),食品饮料(87.3%),电子(86.0%)

本周PB分位数后三的行业分别为:非银金融(0%),房地产(0%),银行(0.1%)

风险提示

本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)