文/新浪财经意见领袖专栏作家 周琼

导语:《银行家》杂志全球千家大银行榜单推出51年来,虽因经济金融周期等影响而波动,千家大银行资产规模大体呈持续增长态势,在全球经济中发挥重要作用。千家大银行的演变史,是全球经济金融和银行业发展变化的一个集中体现和缩影。

1970年,英国《银行家》杂志开始发布300家全球大银行榜单,以上年末资产规模排名。1980年扩展到500家,1990年扩展到1000家,并改为以一级资本排名,反映出1988年《巴塞尔协议Ⅰ》发布后,银行业更加重视资本。

千家大银行的规模增长和区域分布变化

全球银行的资产规模大为扩张。全球资产规模最大的银行,1970年是美国银行,资产256亿美元;2021年是中国工商银行,资产5.11万亿美元,是1970年美国银行的200倍。而2020年全球GDP以现价计仅为1970年的29倍。在2008年金融危机后,由于对银行资本标准的提高,尽管千家大银行的总资产、税前利润在个别年份负增长,一级资本却逐年保持增长,详见图1、图2所示。平均一级资本/资产从2010年的5.15%上升到2020年的6.87%,2021年微降至6.67%。2020年,银行业虽受到新冠疫情的冲击,但整体表现远好于2008年金融危机时,并有力支持了实体经济。

图1:千家大银行总资产和税前利润

( 注:千家大银行年份均为发布年份,数据为上年数。数据来源:The Banker,下同 )

图2:千家大银行一级资本

从千家大银行资产总规模和全球GDP增长率来看(为方便与GDP比较,本段千家大银行数据为实际年份数。其他段落年份均为发布年份,数据为上年数),2008-2019年,千家大银行资产规模平均增速低于GDP增速,千家大银行总资产与全球GDP之比从2007年的159%下降到2019年的146%。2009年,受金融危机影响,千家大银行资产和全球GDP均为负增长。但2020年,受疫情影响,全球GDP负增长(-3.3%),为了缓解疫情对经济的冲击,各国采取了宽松的货币信贷政策,千家大银行资产增速高达16%,千家大银行总资产与全球GDP之比升至175%,详见图3所示。

图3:千家大银行资产和全球 GDP

税前利润变化更明显反映出疫情冲击。2021年,千家大银行税前利润负增长(平均为-19.2%),平均ROC(税前利润/一级资本)下降到9.44%(2020年是13.18%),ROA也下降到0.51%(2020年是0.72%),为2009年以来的最低水平。不过,这很大程度受计提拨备的影响。2021年,千家大银行的拨备同比增长26%,其中美国增长最多,达106.1%,亚太区银行同比增长25%,欧洲银行仅增长17%。

全球前10大银行的国家分布变化。1970年榜单刚推出时,美国银行业领先,前10大银行中,美国7家、英国2家、意大利1家。1980年,欧洲7家、美国2家、日本1家。其中,法国有4家,分别为法国农业信贷银行、法巴银行、里昂信贷银行、法国兴业银行,当时有国有性质,资本充足率和盈利水平低,法国银行的霸榜时间很短。1990年,日本6家、英国2家,法国和德国各1家。1985年到90年代初,2000年,美国3家、日本4家,英国、法国和中国各1家,但日本的银行盈利能力已远逊于美国。2010年,美国4家、英国3家,中国、法国、西班牙各1家。2020年和2021年,中国和美国各4家,英国和日本各1家。

各区域的银行分布情况。全球经济实力对比在近年来呈现“东升西降”之势,这在上榜银行的区域分布变化上也明显体现。1990年,美国、欧洲、中国的上榜银行分别为222家、444家、8家,2021年分别变为178家、262家、144家。2006年,美国、欧洲、亚洲的上榜银行利润占比分别为27%、43%、20%,2019年变为27%、21%、42%。2021年,美国、欧元区、中国、日本上榜银行税前利润占比分别为18.5%、6.5%、37.2%、4.3%。

2000年以来中国上榜银行的数量、一级资本在千家大银行中的占比均逐步提升。1990年、2000年、2010年、2020年,中国上榜银行分别为8、9、84、143家。2021年,中国上榜银行144家,美国有178家。

中国上榜银行一级资本合计在2008年超过德国,2009年超过英国,2010年超过日本,2014年超过美国。2001、2011、2021年,中国上榜银行一级资本在千家大银行中的占比分别为5%、11%、30%。

2009年,由于欧美银行受全球金融危机影响利润大减,中国上榜银行税前利润创纪录地占到了千家大银行的73.5%。2020年为28.5%。2021年,由于中国经济率先从疫情冲击中复苏,银行业受疫情影响相对较小,中国上榜银行税前利润占比提升至37.2%,详见表1、表2。

表1:中国上榜银行一级资本、资产、利润在千家大银行中的占比

(单位:%)

表2:千家大银行重点分布区域银行一级资本、资产、利润占比

(单位:%)

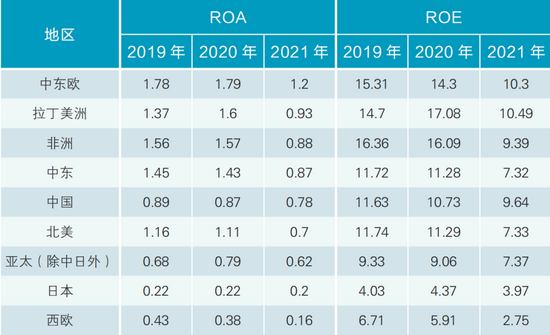

各区域上榜银行的盈利能力情况。总体上来看,非洲等经济不发达地区金融供给不足,银行利差较高,盈利能力较强。发达国家金融供给充裕,银行利差相对较低,导致银行盈利能力较弱。亚太、中国介于二者之间。但发达国家间颇有差异:美国、加拿大的银行利差和ROA、ROE较高,而西欧、日本较低,详见表3所示。

表 3 千家大银行各区域上榜银行盈利能力

(单位:%)

启示一:从排名演变看银行和国家经济实力的关系

从千家大银行榜单中排名靠前的银行及其所属国家来看,20世纪80年代欧洲、90年代日本的银行有过一段时间的辉煌,但是美国的银行霸榜时间更持久,近十来年榜单逐渐成为中美“争霸赛”。

1970年,全球银行业第1、第2、第3名分别是美国银行、第一国民银行(花旗集团的前身)、大通曼哈顿银行(摩根大通的前身);2000年,第1、第2、第3名分别是花旗集团、摩根大通和美国银行;2013年,工行首次成为榜单第1名并保持至今;2018年到2021年,中国四大行(工行、建行、农行、中行)居榜单前4名,2021年,美国四大银行(摩根大通、美国银行、花旗集团、富国银行)排5、6、7、9名。2002年,花旗集团一级资本、总资产、税前利润三项均排名第一,税前利润占千家大银行的6.1%、是工行的30倍;2018-2020年,工行税前利润占千家大银行的近5%,是花旗的2.3倍;2021年工行税前利润占千家大银行税前利润的6.4%,是花旗的4.3倍。

一国银行的强大往往是该国经济实力强大的反映。但二者也不完全成正比,还和该国融资结构是以直接融资还是间接融资为主、宏观杠杆率、银行国际化程度等多种因素相关。以2021年榜单为例,前20名的银行中,中国9家,美国5家,日本、法国各2家,英国、西班牙各1家。从融资结构角度来看,中国、日本、法国都是间接融资占比高的国家。从宏观杠杆率角度来看,2020年末,世界GDP前七名国家非金融部门宏观杠杆率分别为:美国296.1%、中国289.5%、日本418.9%、德国208.8%、英国304.4%、印度180.8%、法国374.4%,非金融部门负债大部分形成了金融部门资产。德国宏观杠杆率低于发达经济体(321.3%)甚至新兴市场国家(240.1%)的平均水平,这是德国经济发达而银行业在千家大银行中规模不大的重要原因。从国际化程度看,进入前20名的四家欧洲银行中,汇丰和西班牙国际银行都以服务国外市场为主,法国两家银行以本土业务为主。

再来看中美两国的对比。1970年,中国是世界第八大经济体,GDP是美国的8.6%。2009年,中国银行业资产规模首次超过美国。2020年,中国已是世界第二大经济体,GDP是美国的74%。中国金融体系以间接融资为主,美国企业以直接融资为主。2020年末,中国银行业资产规模与GDP之比为262%,远高于美国(98%);中国商业银行资产规模(266万亿元人民币,折合40.7万亿美元)是美国商业银行(20.5万亿美元)的2倍;中国境内上市公司总市值(79.7万亿元人民币,折合12.2万亿美元)为GDP的78%,而美国股市总市值(41.6万亿元)为GDP的199%。

值得关注的是,中国实体企业创收能力、银行市值与美国仍有差距。2020年美国《财富》杂志全球500强企业(按2019年营业收入排名,包括银行在内),美国、中国、日本企业营业收入占全球500强企业总和的29.45%、24.91%、9.38%,利润分别占40.98%、21.43%、4.29%。2021年6月末,全球银行市值排名前10名为摩根大通、美国银行、工行、建行、招行、农行、富国银行、花旗集团、中行、加拿大皇家银行。虽然2020年末工行资产规模是摩根大通的1.5倍,但市值却仅为摩根大通的一半多。

中国银行业助力了中国经济时空压缩式的跨越式发展,自身也取得了巨大的进步,在千家大银行榜单上从占比微乎其微到稳居高位。但与此同时,中国银行业仍然面临诸多矛盾和挑战:中国银行业在国际上的排名超过了中国实体企业,“银行暴利”之争不绝于耳;部分投资者不看好银行的投资价值,对银行的未来发展、风险暴露抱有疑虑。

事实上,中国银行业利润规模大主要源于其资产规模大,而ROA、ROE在国际上处于合理水平。中国银行业的上述问题,主要是由于中国过度依赖银行信贷支撑的经济发展模式造成的,宏观杠杆率较高等问题值得关注。未来,中国银行业需要在服务国民经济的高质量发展中,继续探索自身高质量发展的道路,努力兼顾各利益相关方的利益,使潜在风险逐步化解、杠杆率稳中有降。

启示二:从银行商业模式特点看“看衰银行论”

比尔·盖茨在1994年将银行比作恐龙,认为银行客户将在未来流失到其他高科技金融服务提供商。这一观点广为传播。此后各种看衰银行的言论不绝于耳。近年来,在中国、美国,银行业基本都是资本市场上估值(PB)最低的行业。但全球银行业资产在1996-2006年间年均增长11.6%,而同期全球债券市场规模年均增长9%,股票为10%。2008年金融危机使千家大银行总资产下降、利润大跌,但金融危机后,银行重拾增长。

“看衰银行论”的产生,根源是在全球经济增速下降、杠杆率攀升、金融科技冲击、资本市场发展的背景下,银行以下商业模式特点的优势下降、劣势被放大:

银行经营风险、跨期交易的特点。银行是唯一一个以货币(一般等价物)为经营对象的行业,表面是经营货币,实质是经营风险。正如格林斯潘指出的,“承担风险与规避风险几乎是所有金融决策的根本,非金融部门则更多取决于工程、技术和组织管理等因素。”银行以跨期交易配置社会资金资源,起到期限转换、信用转换、流动性转换的作用,承受贷款本息可能无法收回的风险。银行通过经营风险获得利润,风险暴露有滞后性。在经济高增长期,投资者更看好银行,而经济增速下降、潜在风险上升时,投资者就会看衰银行。

银行需要资本、商业模式较“重”的特点。银行规模做大后有风险分散、分摊管理成本和信誉、信息优势,有一定规模经济优势。为了避免出现严重风险让纳税人买单的问题,监管对系统重要性银行还施加额外资本要求。但由于银行资产业务需要资本,规模经济并不太显著,商业模式较“重”,缺乏想象空间,而互联网公司产品和服务的边际成本趋近于零、赢家通吃,更受资本市场追捧。

不过,对商业银行也不必过于悲观。

银行服务总是需要的。布莱特·金说“Banking Everywhere, Never at a Bank”,但就算不需要实体的银行,也需要线上的银行提供银行服务。曾经有人以为P2P就能避免银行的“中间商赚差价”,但P2P的失败恰恰再次证明商业银行是除了资本市场外联接投融资双方行之有效的商业模式。

由于大银行的稳定性和在低估值下较高的股息率,银行仍有一定投资价值。企业的平均寿命有缩短之势。据统计,标普500指数公司平均存活年限:1958年为61年,1980年为25年,2011年为18年。相比而言,欧美大型银行大都有几十年甚至百年基业;中国四大行虽历史相对较短,且因中小银行增多、市场份额趋于下降,但也保持了行业领先地位。对出现问题的大银行,各国多通过国家注资或其他银行收购的方式进行救助,很少有清算破产的。

启示三:商业银行成败的关键

大银行在榜单上的沉浮,经验和教训值得研究借鉴。

花旗集团、苏格兰皇家银行、德意志银行等大银行的变迁,反映出银行最重要的是战略管理和风险管理。激进扩张的战略可能获得一时的成功,却埋下失败的种子,特别是在宏观经济金融环境出现不利变动时更为脆弱。银行有清晰的战略、稳健的风险管理,短期看也许效果并不显著,甚至因为相对保守,在经济繁荣期可能短期业绩不如激进的银行,但长期效果会逐渐显现,经济金融危机更是检验银行风险管理水平的试金石。仅举几例:

花旗集团:20世纪90年代到21世纪初,花旗是全球最成功的银行,以全球化、创新型、综合化而知名。但在2008年金融危机中四处暴雷,净亏损277亿美元,2009年3月,市值比最高峰缩水98%,在美国政府注资和担保下,才避免了破产。此后围绕全球化、城市化、数字化进行转型取得一定成功,保持了美国四大行之一的地位。

苏格兰皇家银行(RBS):在2000年以前,RBS还是一个地区性银行。2000年收购国民西敏寺银行,之后数年间进行了20余起并购。2008年RBS在千家大银行中跃居一级资本第3、资产规模第1。但超常规并购扩张消耗大量资本,在2008年金融危机中遭受重创,接受英国政府注资,此后大规模重组、收缩退出一些市场。RBS在2021年榜单上已降至一级资本排名第43、资产规模排名第36。

德意志银行:德银1913年成为全球资产规模最大的银行,经历起伏,1999年重新成为全球资产规模最大的银行。但由于过度依赖投行业务、违规被处以大额罚金、衍生品敞口过大、杠杆率过高等原因,2015-2018年出现亏损,从2019年开始掉至榜单20名开外,2021年一级资本排第34名,资产排第21名。但德银近年来的业务转型卓有成效,在2021年榜单中,与上年相比扭亏为盈幅度为第一名。

不同的时期,最成功的银行、投资者偏好的银行业务模式不同。银行选择了战略方向后,既要保持定力,也需要适时调整。银行选择坚守国内市场还是更国际化、重点发展零售银行还是投资银行,不同的战略方向都有可能成功或失败。成败不仅取决于银行自身的经营管理水平,也受市场环境影响。银行要在选择的战略方向上持续培育核心竞争力,而不能浅尝辄止、摇摆不定。但如果发现战略不能适应外部环境的变化,也需要适时调整。

例如,在2008年金融危机前,花旗集团综合化、国际化程度高,是金融创新的引领者,“一站式金融服务超市”的理念深入人心,是最受投资者追捧、市值最大的银行。金融危机暴露出花旗经营较为激进、风险管理存在短板。富国银行因其经营哲学相对保守、复杂金融衍生品介入少、零售业务占比高,被厌恶复杂、高风险业务的投资者所看好,2012年开始成为美国银行业市值第1名,直到2016年因“虚假账户门”市值下跌,摩根大通转而成为银行业市值冠军并保持至今。并没有一种战略和策略能在所有时期胜出,投资者的偏好也在切换。

资产规模在人民币万亿元以上的大型银行,既需要有战略重点和特色,也需要业务较为均衡发展,互相促进带动,分散经营风险。例如,摩根大通是零售、公司、投行等各项业务都强、较为均衡发展的银行。工行同样如此。2008年金融危机中,大型投行的风险问题比商业银行更为严重。但2020年,得益于并购、发债等交易的增多和股市向好,且还没有不良贷款增加、多提拔备的压力,高盛、摩根士丹利的税前利润分别增长16%、28%,德银的投行板块也是其四大板块中收入增幅最大的。

(本文作者介绍:金融从业者,上海金融与发展实验室特聘高级研究员)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。