文/新浪财经意见领袖专栏作家 高瑞东

事件:

1)美国时间11月3日,美国联邦公开市场委员会(FOMC)一致通过维持联邦基金利率在0%-0.25%范围的决定。

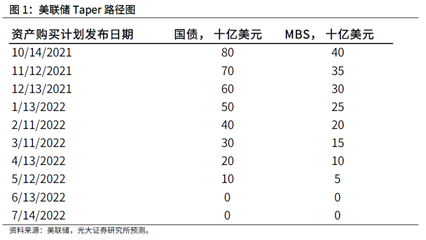

2基于经济自去年12月以来取得的进展,FOMC决定,自本月晚些时候开始资产购买缩减(Taper),每月减少购买100亿美元美国国债和50亿美元机构住房抵押贷款支持证券(MBS)。

3)从本月晚些时候开始,FOMC将增持700亿美元美国国债和350亿美元MBS。从12月开始,FOMC将增持600亿美元美国国债和300亿美元MBS。

4)FOMC会持续以此规模Taper,但若经济前景有所变化,FOMC也将准备好调整(加速或减速)购债步伐。

核心观点:11月FOMC议息会议验证了我们对美联储官宣Taper时点的判断,并且,美联储将大概率实施均衡缩减,预计明年6月结束Taper过程。

现阶段,美国需求端仍保持较强复苏态势,而供给制约是拖累经济增速的主要原因。因此,我们判断,在“暂时性”供需失衡逐渐消退后,美国高通胀将得到缓解,2022年经济有较强支撑。

展望来看,美国此次高通胀起因主要为供给端问题,而不是传统的需求拉动型通胀。因此,利用传统货币政策工具(如加息)来控制通胀则有可能过早限制需求,打乱经济恢复的节奏。因此,我们认为,通胀还不构成对美联储加息的威胁,美联储会维持“等等再看”(wait and see)的方法应对通胀,并等待供应链问题解决之后再考虑加息,我们维持加息不早于2023年的判断。

每月Taper100亿美元美债、50亿美元MBS

鲍威尔在11月议息会议中表示,将自本月晚些时候开始资产购买缩减(Taper),每月减少购买100亿美元美国国债和50亿美元机构住房抵押贷款支持证券(MBS)。虽然鲍威尔只明确了11和12月的Taper额度,但如我们在《美联储为Taper亮绿灯》中判断,美联储非常重视Taper对市场预期的影响,所以,为减少Taper期间给市场带来的不确定性,预计美联储将维持每月缩减购买相同比例的美债和MBS。但美联储也将持续跟踪经济形势的变化,并做好随时调整Taper规模的准备。

纽约联储在每月第9个工作日发布每月资产购买规模。因此,在鲍威尔宣布启动Taper后,FOMC将最早于11月12日在纽约联储发布的资产购买规模表中显示Taper规模。

供应链和劳动力问题导致经济暂时性放缓,2022年经济有较强支撑

3季度受疫情影响,美国经济恢复步伐有所放缓,但在疫苗推广和疫情趋弱的背景下,美联储对美国经济增长前景仍较有信心。FOMC在申明中提出,现阶段,居民和企业部门需求保持强劲,随着供应链紧缩和劳动力短缺问题得到缓解,经济将稳步复苏。

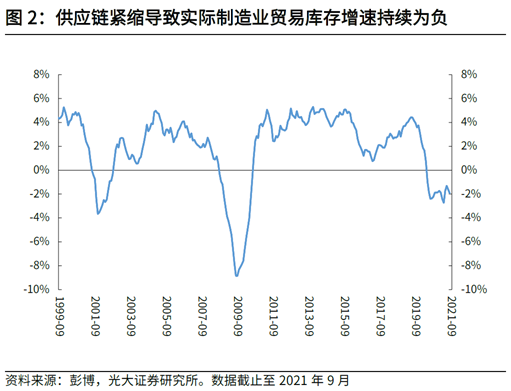

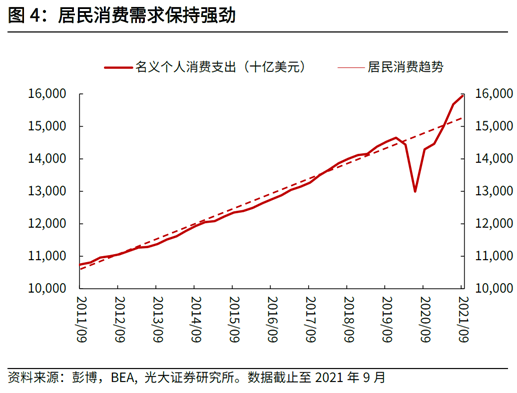

10月28日,美国商务部公布,美国第三季度GDP环比年化增幅降至2%,低于第二季度的6.7%,也低于市场预期(2.8%)。我们认为,现阶段,美国的需求端仍保持较强复苏态势。居民个人消费支出已经超出疫情前趋势水平,10月ISM服务业PMI指数66.7,为1997年以来最高水平。供给制约是拖累三季度GDP增速不及预期的主要原因。 现阶段,供给端的压力主要来自于供应链紧缩和劳动力短缺两方面问题。

一则,9月美国实际制造业贸易库存增速持续为负,显示制造商补库仍面临挑战,物流、运输、原材料短缺等都是导致补库缓慢的原因。向前看,预计供应链瓶颈将持续到2022年上半年,但在疫情趋弱、全球供应链复苏共振的背景下,其对经济的影响将呈减弱态势。

二则,供应链问题导致美国新屋开工数量持续低迷,拖累住宅投资。美国房屋空置率已经下行至1956年以来的最低位置至0.9%,显示空房库存不断降低,房屋供需偏紧。在美国房屋价格不断上行的背景下,美国房屋补库缓慢反映供应链问题对地产行业的限制。展望来看,随着房屋竣工率逐渐修复至疫情前水平,我们预计,房屋供给将在2022年上半年逐渐回暖,对经济形成支撑。

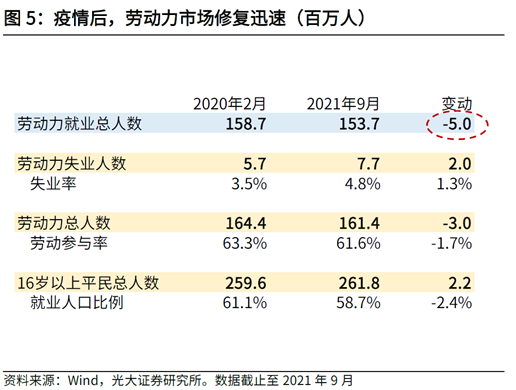

三则,疫情对经济的影响正在趋弱,劳动力市场修复有望加速。2020年2-4月,有超过2500万的工作岗位流失,但截至2021年9月,劳动力市场已经恢复超过2000万份工作,显示在疫情对经济扰动减少时,劳动力市场有望快速回暖,缓解供应链紧缩问题。鲍威尔也在新闻发布会中提到,明年下半年,经济有望达到最大就业。

最后,由于美国2021年下半年经济仍受疫情、供应链等方面扰动,我们认为FOMC将于12月会议中下调2021年经济预测并上调2021年通胀预期。

通胀压力不构成对美联储加息的威胁

鲍威尔在新闻发布会中明确表示,Taper时机已经成熟,但加息还没到时候(it’s time to Taper, not the time to raise rates)。

现阶段,市场最关心的还是通胀的问题,因为通胀持续将可能迫使美联储提前开始加息,控制通胀。但我们认为,此次通胀起因主要为供给端问题,而不是传统的需求拉动型通胀。因此,利用传统货币政策工具(如加息)来控制通胀并不能达到理想的结果,而过早加息则有可能过早限制需求,打乱经济恢复的节奏。我们判断,美联储会持续“等等再看”(wait and see)的方法来应对通胀,并等待供应链问题解决之后再考虑加息,而加息的前提则是经济和劳动力市场的复苏。我们维持加息不早于2023年的判断。

如前文所述,“暂时性”的供需失衡会持续更长一段时间,但在供应链和劳动力问题解决后,通胀会回到目标水平。因此,就美联储政策来看,现阶段,通胀并不构成对美联储加息的威胁。美国财政部长耶伦在11月2日与爱尔兰财政部长的联合新闻发布会中也表示,现在的通胀主要由疫情引起,疫情过后,通胀会回到正常水平,并且长久来看,经济并不会过热。

除了对通胀的考虑之外,明年11月,美国将进行中期选举,拜登希望美国经济稳步复苏成为民主党竞选中最有利的一张牌,而过快加息则会导致市场恐慌,并可能打乱经济复苏的步伐。因此,我们认为,基于对拜登方面的考虑,鲍威尔或更倾向于看到经济复苏到一定程度后再开始加息。

然而,我们也看到,通胀持续高位运行并导致通胀预期上行会形成通胀的恶行循环。因此,鲍威尔“等等再看”(wait and see)的方法也存在一定风险,有可能在通胀和通胀预期同时上行的恶性循环中失去最佳的干预机会。

美联储鸽派声明提振市场情绪,债跌股涨

会议声明公布当天,加息预期降温导致市场情绪高涨,利空避险资产,利好风险资产。美东时间11月3日收盘,美元指数跌0.23%,10年期美国国债收益率上行2bp至1.6%;标普500指数涨0.65%,道琼斯指数涨0.29%, 纳斯达克指数涨1.04%。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:黄嘉琪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。