2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

碳中和+新基建双重催化下,海上风电建设浪潮开启!亚洲第一海底电缆公司营收和净利润竟连续增长20年?还有近八成涨幅空间

原标题:反弹无限好 | 开源策略

来源: 一凌策略研究

文:开源策略团队

联系人:牟一凌/王况炜/方智勇

【报告导读】“逆通胀交易”缺乏估值与基本面的支撑,加上交易结构上的隐患开始暴露,正在成为市场潜在不安定因素,结构性持币或许成为一种应对策略。真正的周期行情还未开始,投资者可以利用当下积极布局金融和周期。

Summary

摘要

1 大宗商品回调,“逆通胀交易”引领市场反弹

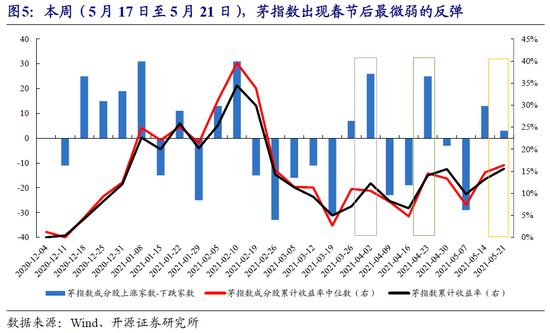

本周(5月17日-5月21日),主要指数中除上证指数、上证50外均实现涨幅,温和反弹。由于政策的调控,商品与周期股均出现明显回调,以钢铁、煤炭为代表的周期板块跌幅较大。在通胀预期回落下,茅指数出现春节后最为微弱的反弹。全市场以“逆通胀交易”为主线。

2 “逆通胀交易”是市场的潜在隐患

部分投资者认为高估值资产“跌出价值”后将重新迎来机遇。但需要意识到的是,伴随疫情逐步褪去,当下其实可能是A股历史上最大一次估值分化修复的开始:历史上看每次估值分化的修正都会回落至均值下方,当下仍远高于一倍标准差。估值并非是涨跌的理由,但是结合基本面场景就会发现“逆通胀交易”存在几个问题:第一,在前期PPI上行中,流动性环境并未收紧,核心资产基于ROE的预期收益率视角看回调幅度相应并不充分,那未来其实也谈不上进一步放松;第二,“逆通胀交易”本质上隐含的是通胀回落后的流动性放松,但是历史规律指示无非经济与通胀后面有两种演绎可能:由于需求持续复苏,逐步拉动通胀继续回升,当下的调控只是延缓了复苏向过热的进程,那高估值终被压制;如果经济回落,需求终于下行导致通胀回落,在此类经济下行场景下会出现“利率下行但是压估值”的情况,高估值资产反而面对更大的压力,最新一次就是2018年Q3。上述场景与估值的矛盾在近期迎来了一个触发因素:4季度进场基民开始陆续解套。

3 真正的周期还未开始

从2010年和2016-2017年两轮对大宗商品的价格调控来看,调控之后确实会出现商品和周期股价格的同步下行,但政策调控不意味着行情就此结束,关键还是在于需求本身。而本次大宗商品价格的调控,一定程度上缓解了中下游毛利率下行的趋势,延长了复苏到过热的进程,中下游企业“不受损”是产业链持续获取增量利润的前提条件,这依赖于下游需求的稳定增加,也需要上游原材料不出现过快的涨幅,政策调控使得后一个条件得到满足,未来需求逻辑将接替供给逻辑,成为中上游周期股的重要驱动。待商品企稳后,股票将有更强的弹性。更长期来看,市场对周期股的产能价值也需要重新认识,存在估值修复的必要性,我们在报告《假如“碳中和”不是玩笑》中阐述了“碳中和”的实施将会从产能限制和行业集中的途径,扭转过去十年周期品实际价格被动“贬值”的处境。

4 坚守价值,静待周期

“逆通胀交易”缺乏估值与基本面的支撑,加上交易结构上的隐患开始暴露,正在成为市场潜在不安定因素,结构性持币或许成为一种应对策略。但当下我们认为市场仍有大量风险收益比良好的资产:银行、保险、建筑、房地产等价值风格板块;对于中上游品种:煤炭、铝、化工(纯碱、化纤、钛白粉)、钢铁我们对其未来仍然乐观,当下应该为新一轮行情布局,至少相对收益能力已经开始确立。

风险提示:经济快速下滑,货币政策超预期宽松。

报告正文

1. 通胀交易暂歇,并非结束

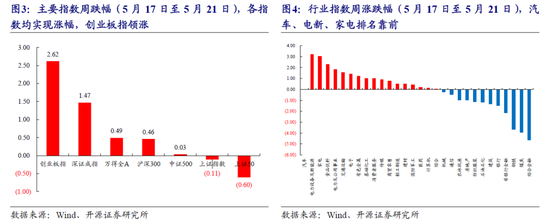

本周(5月17日-5月21日),主要指数中除上证指数、上证50外均实现涨幅,温和反弹。创业板指周涨幅达到2.62%,汽车、电新、家电成为了本周市场反弹的主要板块。由于政策的调控,商品与周期股均出现明显回调。5月12日国常会首次要求有效应对大宗商品价格过快上涨后,黑色及有色系均出现下跌,本周初的5月17-18日略有企稳,随后5月19日国常会“二次点名”大宗商品涨价,要求做好大宗商品保供稳价工作,黑色及有色系再次开启下行,以钢铁、煤炭为代表的周期板块本周跌幅较大。

在周期行情暂歇时,茅指数出现微弱反弹,体现出市场在新旧共识中徘徊。以“茅指数”来看,指数整体收益率和中位数收益率协同上行,但成分股中涨跌不一,上涨家数仅超过下跌家数3只,成为了自春节后最为微弱的一次反弹。

2. “逆通胀交易”仍不具备充分条件

近期由于通胀压力受到政策调控而趋缓,部分投资者开始进行“逆通胀交易”,即重新拥抱高估值资产,但我们认为这类交易之中存在着几点隐患。

2.1 成长类资产的性价比不高

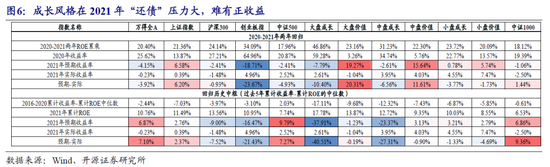

基于ROE视角的收益率预测,成长风格在今年的预期收益较低。根据我们在“新共识”系列中的研究框架,收益率始终向ROE靠近,而经历过2019-2020年两年大幅的估值扩张,成长风格收益率已经远远超跑ROE,意味着2021年是“还债”之年,我们假设2020-2021年两年中收益率与ROE拉平,将发现机会主要集中于价值风格,成长风格的代表创业板指、大盘成长在2021年都难以有正收益(剩余的收益率空间分别为-23.67%和-10.4%)。

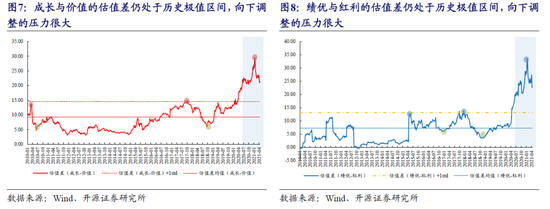

此外,尽管春节后成长相对跑输于价值,但拉长时间来看,其相对于价值的估值差仍然处于历史极值区间。以国证成长和国证价值的十年估值差来看,目前两者的估值差异仍远超过均值加一倍标准差,而历史上当这一差异在收敛修复时,往往不会停留在超过均值加一倍标准差的范围内,而是会向下修复至均值以下,这意味着当前成长的估值压力仍然较大。绩优与红利之间的差异也存在上述的规律,因此即使是认为部分历史上业绩稳定的“核心资产”在2021年不依赖估值扩张,仅是赚盈利的钱,也不能忽略估值下修的压力。

2.2 “负反馈”的压制仍然存在

在我们的研究框架中,多次论证过趋势投资者存在“处置效应”,最后的市场表现是在其存在浮亏的情况下,买入卖出的行为与股价之间呈现“负反馈”,而对“负反馈”更为直白的解释是:春节以来调整的核心资产(也就是上文中提到的绩优和成长),其反弹力度受到“解套卖出”的压制。作为公募基金负债端的个人投资者和趋势投资者的代表两融资金,仍存在春节后的“套牢盘”,这些资金由于“负反馈”的效应将成为后续压制核心资产表现的力量。

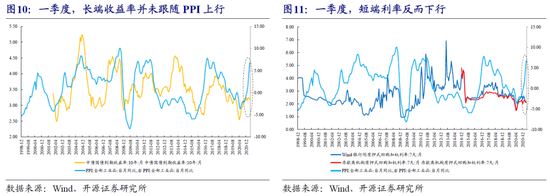

2.3 后续的经济场景推演:对估值扩张并非有利

一季度短端利率出现下行,体现出资金面的宽松,也正是在这种宽松下,高估值资产并未由于强烈的通胀预期而出现足够的调整,与之相对的,当下通胀预期趋缓也难以构成“估值修复”的理由。我们在《反弹,更要调仓》中阐述了对一季度利率下行的理解:通常而言,短端利率(R007和DR007)和长端利率(国债10年期到期收益率)都会随着PPI代表的通胀压力上行而上行,但在2021年一季度却出现了背离,背后的原因可能更多来自利率债发行滞后、财政存款充裕。因此我们理解一季度的利率下行更多传递的是交易层面的“资产荒”的信息,但股票市场上已经将其作为估值维持高位的理由,对流动性充裕甚至宽松的预期已经得到过于充分的定价。

即使跳脱出一季度利率反常下降的现实,展望后续的经济场景,也会发现“估值收缩”是必经的路径:第一种情景是,政策调控拉长了经济从复苏走向过热和滞涨的时间,需求所带来的温和通胀最终将压制估值;另一种场景是当前“逆通胀交易”的核心假设——即经济直接进入衰退阶段,货币政策不得不转向宽松来托底,但此时应当注意的是,并非流动性充裕就可以重新开启估值扩张,我们统计了2003年以来的历次经济周期,经济衰退阶段难以出现牛市,背后的原因在于货币宽松的同时,由于经济疲弱会出现“弱信用”的场景,悲观的盈利预期对估值的压制将胜过流动性宽松对估值的支撑,最近的例子就是2018年2-3季度,流动性宽松时反而出现“杀估值”的特征。

3. 真正的周期还未开始

当前,商品由于过快的价格上涨而遭到政策的调控,周期股随之调整,我们并不认为这是一切的终点。

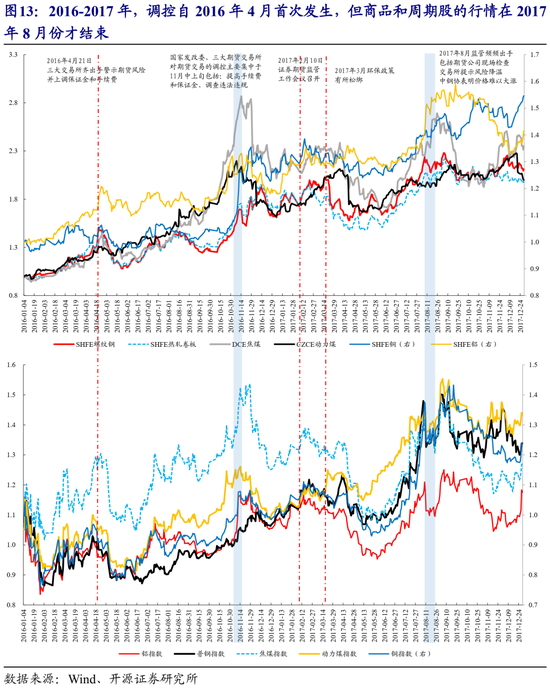

从过去的几次对大宗商品的价格调控来看,调控之后确实会出现商品和周期股价格的同步下行,但政策调控不意味着行情就此结束,关键还是在于需求本身。我们复盘了2010年和2016-2017年政策调控后大宗商品及周期股的表现,2010的调控手段包括上调存款准备金、上调利率、提高期货交易保证金等,每一次调控之后商品价格都有短时间的下滑,但后续还是会随着需求上行,例如2010年9月份发改委要求避免采取在节能减排工作中限电的错误做法,铜、铝、螺纹钢、热轧、动力煤均在短暂调整后就出现更快速的商行,周期股的表现亦然。在2016-2017年,也有类似的调控方式,但值得注意的是调控自2016年4月份即发生,但商品上涨的趋势、周期股的行情结束是在2017年的8月份。

大宗商品价格的调控,一定程度上缓解了中下游毛利率下行的趋势,延长了复苏到过热的进程。我们在一季度财报深度分析《制造业核心三问》中发现,目前大多数的中游制造业确实由于大宗商品价格的上涨而毛利率下降,但同时由于下游需求足够旺盛,因此在高周转率的情形下,销售净利率和ROA仍然处于近五年的高位,因此整个产业链上呈现仍处于增量利润的阶段,而增量利润更多地向上游分配的特征。中下游企业“不受损”是产业链持续获取增量利润的前提条件,这依赖于下游需求的稳定增加,也需要上游原材料不出现过快的涨幅,政策调控使得后一个条件得到满足,未来需求逻辑将接替供给逻辑,成为中上游周期股的重要驱动。

商品企稳后,股票将有更强的弹性。我们在报告《布局良机,而非刀口舔血》中复盘过,单纯按照2016-2017年动力煤商品与股票之间的关系,周期股在前期跑不过商品,商品回调中股票同样下跌,但当商品价格企稳后重新上行时,股票将展现出比商品更强的弹性。更长期来看,市场对周期股的产能价值也需要重新认识,存在估值修复的必要性,我们在报告《假如“碳中和”不是玩笑》中阐述了“碳中和”的实施将会从产能限制和行业集中的途径,扭转过去十年周期品被动“贬值”的处境。

4. 布局价值是当下更合理的选择

商品和周期股由于前期过快的上涨,行情暂歇,但这并不意味着结束,而是为了更好的“开始”。我们想要提醒投资者的是,需要谨慎对待“逆通胀交易”,在我们的分析框架中,无论是预期收益率、估值或是后续的经济场景都使得拥抱高估值资产成为一件赔率、胜率都不高的博弈。

坚守价值,静待周期,我们认为近期布局的方向应当是:银行、保险、建筑、房地产等价值板块,对于中上游品种:煤炭、铝、化工(纯碱、化纤、钛白粉)、钢铁我们对其未来仍然乐观,投资者需要的只是耐心,属于它们的行情同样远未结束。

5. 风险提示经济快速下滑,货币政策超预期宽松。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)