2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

房地产税试点的一些最新信息,什么时候实施?哪些城市?对于印花税消息的辟谣解读。来新浪理财大学,听董小姐今日财经新闻解读。

原标题:【海通策略】向阳而生(荀玉根、郑子勋)

来源:股市荀策

核心结论:①剔除基数影响,今年真实的投资时钟处于过热期,股票市场牛市格局继续。②股指高点与ROE更相关,预计这轮ROE高点在今年底明年初。中长期视角看,A股估值中枢正在抬升,类似1980后美股。③参考股市过去年度振幅,前期低点如有效,年内指数有望新高。智能制造有望成为新的主线。

向阳而生

随着市场继续上涨,各大指数已经回到年初水平,其中上证综指今年以来已经收阳。展望后市,我们认为今年仍充满机会,所谓向阳而生。

1.宏观视角看投资时钟在可为期

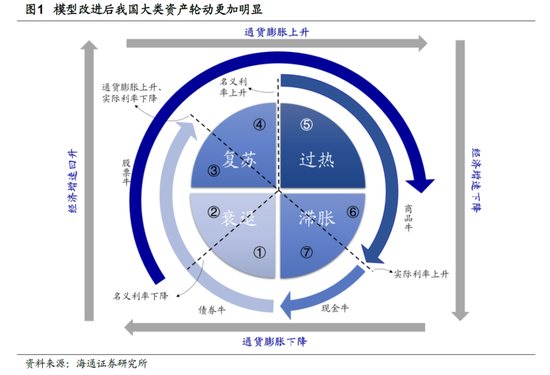

改进版的投资时钟。基于大的宏观背景做资产配置时,投资时钟是一个很好的工具。我们在今年3月底的报告《今年是弱版07年、强版10年——大类资产历史对比-20210326》中指出,传统的美林投资时钟虽然经典,但是尚有改进的空间。传统的美林时钟只考虑了经济增长和通胀两个维度四个象限,而我们认为,在资产配置的实践中,流动性影响也不可忽视,为此我们增加了名义利率(代表着货币政策,如加息或降息)和实际利率(名义利率-通胀)两个流动性指标,将原来的四象限配置模型改为了七象限配置模型,具体如下:

首先和美林投资时钟一样,经济增长和通胀皆下行的阶段我们定义为衰退期,但是考虑货币政策后,我们将衰退分为政策还未发力的衰退前期(阶段①)和政策加码(名义利率下行)开始刺激经济的衰退后期(阶段②)。

随着政策效果显现,按照美林投资时钟,经济会先进入复苏期,待通胀也起来后进入过热期。考虑流动性后,我们的划分更加细致,我们将复苏按照通胀起没起来划成复苏前期(阶段③)和复苏后期(阶段④),即实际利率(名义利率-通胀)见顶后复苏就进入了后半场。那什么时候经济从复苏走向过热(阶段⑤)?我们划分的标志是政策是否开始转向(名义利率是否回升),即政策层判断经济可能开始过热了。

政策收紧一段时间后,经济会开始转头向下,但通胀继续上行,投资时钟进入滞胀期。我们将滞胀期按照政策效果分为通胀快速上行的滞胀前期(阶段⑥),以及政策继续加码但是通胀上行斜率放缓的滞胀后期(阶段⑦),即名义利率在整个滞胀期继续上升,但是实际利率会因为通胀的斜率而先降后升。

基于上述的经济周期划分,股票市场的牛始于政策底,终于经济顶。在衰退的后期(阶段②),政策明显转向,股票市场的投资者对经济的复苏开始恢复信心,股市进入牛市。直至基本面走向顶部并不再上升,即到过热期(阶段⑤),股票市场的牛市才会结束。

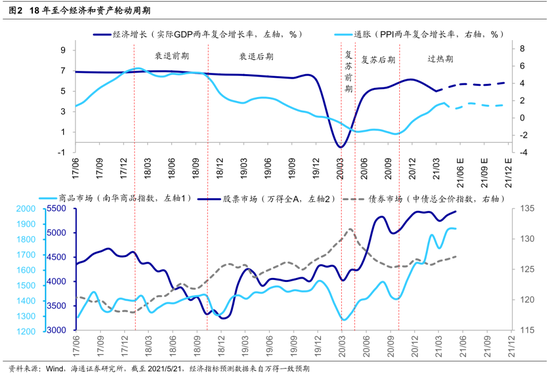

今年的投资时钟定位:过热期。如果单纯的看表观增速,今年GDP四个季度或逐季下降,PPI二季度或是全年高点,于是按照传统的投资时钟看,21Q1是过热期,Q2滞胀期,Q3衰退期。然而实际上宏观环境不可能一季度一大变,表观增速大幅波动只是因为同比数据会受到低基数的扰动。因此我们对今年宏观经济的判断还是要剔除掉基数的影响,即看两年年化增速。本轮投资时钟从2018年的2月开始,期间先后经历了衰退(18/02-20/03,标志是政策转向)和复苏(20/03-20/10,标志先是经济上行,后是PPI上行),去年10月至今(截止2021/5/21,下同)已经轮动到流动性边际收紧(社融、M2增速去年10月后开始向下)+基本面向上+通胀向上的过热期(阶段⑤)。展望今年,一季度GDP两年年化增速为5.0%,基于万得一致预期的GDP单季度两年年化增速在剩下三个季度分别为5.7%、5.6%和5.9%,全年GDP增速略向上;而PPI当月同比虽然在4月大幅抬升,但剔除去年低基数影响后的两年年化增速仅为1.7%,根据万得一致预期下半年PPI两年年化后的单月同比增速将基本维持在1.4%左右,通胀压力并不大。因此综合来看今年宏观环境依旧处在去年10月以来的过热期,股票市场还有机会。

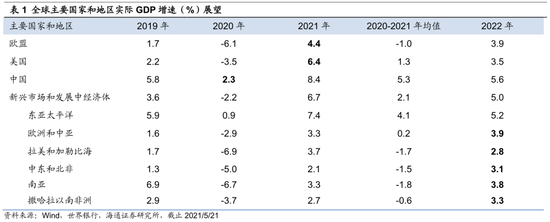

那什么时候经济进入滞胀期?我们认为要看何时通胀开始大幅上行,而这要看疫苗接种进度和全球经济复苏情况,在上周周报《通胀前期盈利上、股市涨-20210516》中我们指出,疫情下全球经济的复苏与08年之后的复苏不同,这次的复苏是分批的,我国去年下半年复苏,美欧今年复苏,而其他新兴市场国家可能要等到明年。根据世界银行预测,2021年我国实际GDP增速为8.4%,那么2020-21年两年年化增速将达5.3%,与疫情前2019年的5.8%相差无几。但世行预计2021年美国实际GDP增速为6.4%,欧盟为4.4%,对应两年年化增速和19年增速分别为1.3%(2.2%)、-1.0%(1.7%)。相比之下,世行预测大部分新兴市场国家2020-21年GDP年化增速为负增长,要等2022年才能恢复疫情前的水平。在这种复苏背景下,我们认为今年PPI的高企是基数原因导致的,真实的基于经济周期运行的通胀压力可能明年才会显现,届时经济才会进入滞胀期。明年上半年将是一个重要的观测窗口期,重点关注海外需求复苏对商品价格的影响。

2.盈利估值对比看牛市未完

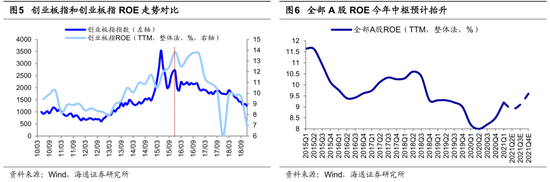

今年盈利扩张中,历史显示,指数与ROE更相关。前述我们从大类资产配置角度来论证了股票市场今年依旧有机会。回到股市本身来看,我们认为19年以来的牛市依旧没走完。回顾历史,过去三轮牛市高点均对应着业绩高点,具体而言:2005/06-2007/10牛市期间,上证指数和沪深300高点在07年10月,全部A股ROE高点在07Q4。2008/10-2010/11牛市期间,上证指数和沪深300在 09年8月达到高点,此后直到09年8月-10年11月持续高位震荡,中小板继续上行,高点在10年11月,ROE高点在10Q4。2012/12-2015/06牛市期间,创业板开始结构性牛市,创业板指盈利高点出现在15Q4,而由于清查配资等去杠杆因素,创业板指在15年6月出现高点,在业绩向好的催化下,15Q4创业板指反弹幅度显著。这次全部A股ROE从20Q2的7.9%见底Q3开始回升,21Q1A股ROE升至9.2%,目前只回升了3个季度,按照历史经验,A股盈利上行周期一般持续6-7个季度,按此推算,ROE有望回升至21年底22年初,以此推断今年指数大概率继续上涨,即延续19年初开启的牛市格局。我们预计全部A股21Q2-Q4三个季度对应的ROE(TTM)分别为8.8-9.0%、9.0-9.2%和9.5-9.7%,归母净利润同比增速的范围为18-24%,对应两年年化增速范围为12-15%。剔除金融后,全A增速范围为31-32%,两年年化增速约为18%。具体的测算详见《盈利在高位?不,低位——20年年报及21年一季报点评-20210501》。

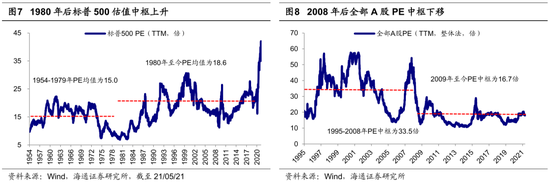

展望未来,A股估值中枢正在抬升中。除了企业盈利外,部分投资者还担心当前市场估值较高,今年货币政策较去年边际收紧的背景下,股市估值可能有压力。然而我们测算,当前A股估值实际上处于中位:从PE/PB看,目前(截至21/05/21,下同)沪深300PE(TTM)为14.2倍,处于处05年以来从低到高58%分位(08/10来为70%),PB(LF)为1.65倍,处05年以来从低到高44%分位(08/10来为55%),估值矛盾不算大。展望未来,站在中长期视角看,我们认为A股未来将类似1980年代之后的美股,估值中枢有望上移,这源于三个层面:①ROE上行。1980年以来美国虽然宏观经济增速放缓,但产业结构升级加速,最终企业盈利保持高增长。当前我国经济步入高质量发展阶段,产业结构升级步伐逐渐加快,工程师红利正快速形成, 5G、新能源技术等领域已经取得一定优势,以智能制造为代表的高附加值制造业正快速崛起,A股ROE中枢有望上升。②利率下行。1980年代后美国GDP增速放缓带动利率下行,2008年以来我国名义GDP增速中枢已处在下移趋势中,预计利率中枢也会下移。③居民资产配置转向。我国产业结构正经历从工业主导转向信息+服务业主导的转变,整个社会的融资结构将从以银行信贷为主导转变为以股权融资为主导;同时,我国人口结构随着人口年龄中位数的提升而发生变化,居民住房需求将逐渐饱和;在产业结构和人口结构变化的影响下,我国居民资产配置中权益比例有望上升。因此综合来看,目前沪深300 14倍的PE和1.7倍的PB并不贵。

3.应对策略:向阳而生

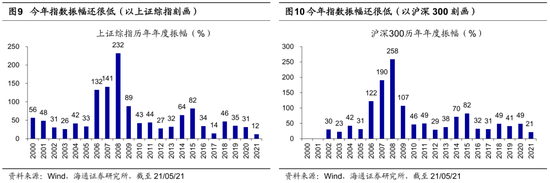

参考历史年度振幅,今年指数再创新高概率偏大。统计A股各主要股指在2000-2020年间每一年的振幅(年内最高价相对最低价的涨幅),上证综指2000年以来年振幅基本都在25%以上,在大牛市或熊市的时候指数的振幅会更高,年振幅平均为61%(中位数43%),其中仅2017年振幅小于25%,只有14%,主因这一年市场结构性特征明显,以上证50为代表的价值股全年涨幅25%,而以创业板指为代表的成长股全年下跌-11%。今年至今(截至20210521,下同)上证综指振幅只有12%,比2017年还小。如果用沪深300指数衡量,2002年沪深300设立以来年振幅大部分时间在30%以上,平均振幅为69%,中位数46%,但今年只有21%;如果用万得全A衡量,2000-2020年间指数年振幅大部分时间也在30%以上,平均70%,中位数45%,但今年只有15%。今年上证综指的低点是3月9日的3328点,沪深300在3月25日的4883点,万得全A在3月9日的5071点,如果前期低点有效,那参考历史股指的波动幅度,今年股市还有进一步向上拓宽的空间。我们认为,前期低点是有效低点的概率较大,2月18日之后的下跌反映了市场对通胀上行、货币政策收紧等担忧,目前看,最悲观的预期可能正在过去。

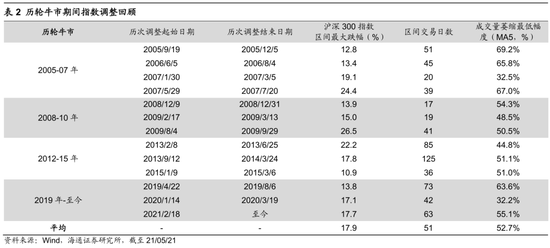

此外,过去每轮牛市中都有3-4次耗时1个月以上、跌幅15%附近的大调整。本轮调整从2月18日至今历时63个交易日、最大跌幅17.7%(以沪深300刻画),成交量(MA5)最低萎缩至前期高点的55%,从时间和空间上看这次调整已经较为充分了。

智能制造有望成为新主线。我们五月初以来一直强调,周期股的表现可能暂时告一段落,往后看我们对大势保持乐观,而板块中智能制造有望贡献显著的超额收益。过去一周周期股已经开始调整,接下来要重视智能制造,逻辑有三:第一,智能制造基本面更强。5G和新能源等技术逐渐应用,推动智能制造业绩增长;疫情导致全球制造业产业链重构,中国制造乘势升级;温和通胀阶段,制造业盈利扩张。第二,政策支持智能制造快速崛起。十四五规划重在构建现代产业体系,4月工信部起草的《“十四五”智能制造发展规划》(征求意见稿)提出加快推动智能制造发展。第三,基金为代表的机构对智能制造配置不高。21Q1基金重仓股中智能制造类行业占比仅26.6%,而20Q2的高点为32.3%,目前仍略微低配。详见前期报告《疫情加快中国制造升级——中国智造系列1-20210319》、《中国智造正走向世界前列——中国智造系列2-20210402》、《从科技时钟看智能制造前景——中国智造系列3-20210414》、《温和通胀利于制造业盈利扩张——中国智造系列4-20210429》、《中国智造:智勇兼备,造就未来-20210511》。

具体而言,沿着“中国智能制造”的主线,我们结合行业分析师认为有三个方向挖掘投资机会:(1)信息技术的应用。根据海通行业分析师的推荐,我们建议重点关注计算机行业的海康威视、赛意信息、恒华科技;通信行业的中兴通讯、广和通、中控技术;电子行业的比亚迪电子、舜宇光学科技。(2)新能源技术的应用。建议重点关注汽车行业的福耀玻璃、爱柯迪、吉利汽车。(3)传统制造技术改进与升级。建议重点关注机械行业的汇川技术,此外,建议关注国盛智科、永创智能;家电行业的海尔智家、石头科技、极米科技;军工行业的中航高科,此外,建议关注湘电股份、睿创微纳。

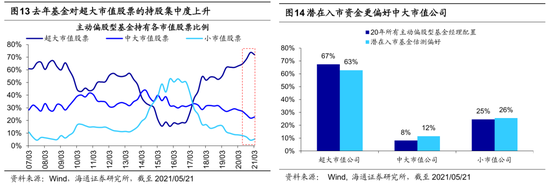

市值结构上,中大市值公司更优。春节后茅指数大幅下跌引发了部分投资者对今年市值风格的担忧,而我们认为,2017年以来超大市值(总市值800亿以上)个股表现占优,源于经济转型期龙头业绩更优+机构化加速带来龙头估值溢价,去年疫情冲击基本面+天量基金发行加速了这一趋势。这些趋势性的因素至今没有改变,春节以来代表超大市值的茅指数跑输,只是性价比的自我修正。随着疫情得到控制,后疫情时代经济逐渐步入正轨,以茅指数为代表的超大盘股在基本面上的相对优势不会像去年那么极致,我们测算超大市值公司21Q1归母净利润两年年化增速为15%,当前PE(TTM,整体法,下同)为29倍,中大市值(总市值200-800亿)分别为19%、27倍,小市值(200亿以下)为6%、46倍,中大市值个股业绩改善较为明显。此外,我们测算了潜在入市基金的市值偏好,目前全市场所有主动偏股型基金、潜在入市基金对于总市值800亿元以上超大公司的配置力度分别为67%/63%,200-800亿元中大公司为8%/12%,200亿元以下公司为25%/26%,中大市值公司更受到资金偏好。详见《茅指数忧虑的出路-20210426》。

风险提示:投资时钟进入滞胀期,盈利、情绪指标见顶。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)