2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

碳中和+新基建双重催化下,海上风电建设浪潮开启!亚洲第一海底电缆公司营收和净利润竟连续增长20年?还有近八成涨幅空间

原标题:当前市场状态类似于18年Q4(浙商策略·王杨)

来源:王杨策略研究

摘要

投资要点

5月15日,我们在《再论科创板的牛市行情启动》中,重点分析了,科创板迎来牛市初期,不是反弹,是反转,是牛市启动。

站在当前,除了科创板外,如何看目前市场状态?

1. 当前时点的两个重要判断

3月20日,在市场情绪低迷之际,我们发布《调整已近尾声》提示调整近尾声;4月18日,发布《一波吃饭行情,渐行渐近》提示,市场将进入阶段性做多的机会窗口。

今年以来,上述两个关键节点的判断逐步被市场验证。

站在当前,我们重点提示两点:

其一,科创板迎来牛市初期,类似于18年10月到19年1月的芯片,是战略布局窗口;

其二,目前市场状态类似于2018年四季度,也即,步入战略性底部区域。

2. 为什么当前市场状态类似于 18Q4?

我们认为,当前市场状态类似于18Q4:

一则,中期背景来看,A股开启了新常态,也即分部牛市常态化;

二则,估值维度来看,新常态下A股并未系统高估,成长股估值接近于20年3月;

三则,宏观背景来看,下半年剩余流动性由负转正,类似于18Q4。

更重要的是,A股新常态背景下,结构更为重要,也即,成长股见底,白马分化,券商是风向标。

展望后续,以一个季度的维度看,指数震荡蓄势,结构分化,也即,其一,对科创板而言,步入牛市初期,个股赚钱效应显现;其二,对“茅板块”,估值风险大幅释放后,迎来分化,以盈利为锚去伪存真;其三,以银行和交运为代表的低估值优质个股,亦有机会。

风险提示

中美经贸摩擦超预期;流动性收紧超预期。

正文

1. 当前时点的两个重要判断

3月20日,我们发布《调整已近尾声》,在市场情绪低迷之际,鲜明提示调整近尾声。近两个月来,上述判断不断被验证,指数震荡,结构分化,赚钱效应逐步显现。

4月18日,我们发布《一波吃饭行情,渐行渐近》,鲜明提示,市场将进入阶段性做多的机会窗口。

今年以来,上述两个关键节点的判断逐步被市场验证。

站在当前,我们重点提示两点,其一,科创板迎来牛市初期,类似于18年10月到19年1月的芯片,是战略布局窗口;其二,目前市场状态类似于2018年四季度,也即,步入战略性底部区域。

展望后续,以一个季度的维度看,指数震荡蓄势,结构分化,也即,其一,对科创板而言,步入牛市初期,个股赚钱效应显现;其二,对“茅板块”,估值风险大幅释放后,迎来分化;其三,以银行和交运为代表的低估值优质个股,亦有机会。

其中,关于科创板牛市,我们在0328《等风来,科创板步入战略性底部》、0512《科创板的牛市初期:复盘2012年创业板》、0515《再论科创板的牛市行情启动》中有详细分析。

本期报告,我们重点分析,为什么当前市场状态类似于18Q4。

2. 为什么当前市场状态类似于18Q4?

我们认为,当前市场状态类似于18Q4,一则,中期背景来看,A股开启了新常态,也即分部牛市常态化;二则,估值维度来看,新常态下A股并未系统高估,成长股估值接近于20年3月;三则,宏观背景来看,下半年剩余流动性由负转正,类似于18Q4。

更重要的是,A股新常态背景下,结构更为重要,也即,成长股见底,白马分化,券商是风向标。

2.1 中期背景:不容忽视的A股新常态

回顾3月20日,在市场情绪低迷之际,我们发布《调整已近尾声》,指出:

我们认为调整已近尾声,市场不具备系统风险,二季度将在震荡中完成结构的分化。

对成长股,二季度是筑底期,主战场将是科创板,参考12年和18年下半年特征,最大的特征是个股登场,明星股将崭露头角。

白马股急跌阶段结束,后续借助反弹,去伪存真。

近两个月来,上述判断得到市场验证。

就当期判断的驱动因素,在《调整已近尾声》中,我们重点强调的一点,是“不容忽视的A股新常态”,也即:

A股已经开启长期慢牛,也即分部牛市常态化,这点已不同以往。参考美股经验,转型是长期慢牛开启的根本,原因在于,分部牛市常态化,本质上是A股结构构成的多元化。

站在当前,在分析“市场状态类似于18Q4”时,“不容忽视的A股新常态”仍是重要的中期背景。

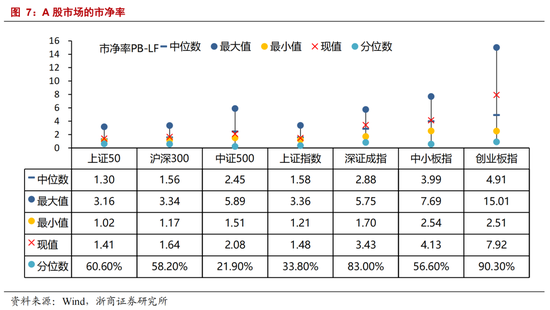

2.2 估值维度:并为系统高估,成长股接近于20年3月

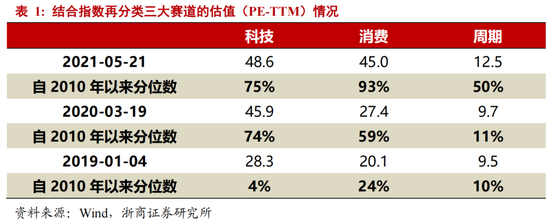

从估值维度,结合“指数再分类系列”对科技、消费、周期三大赛道的再分类,当前的估值水平,相较于近年来两个低点,也即2019年1月4日的2440和2020年3月19日的2646,并未出现系统高估。

换言之,当前的估值水平继续支持分部牛是常态化。

具体来看,大消费估值较前期两个低点较高,于此同时,在PPI上行背景下大周期估值相对合理。

进一步看大科技,在《调整已近尾声》中,我们对其判断是:

二季度是筑底期,主战场将是科创板,参考12年和18年下半年特征,最大的特征是个股登场,明星股将崭露头角。

从PE-TTM角度,大科技当前估值水平接近于2020年3月19日的2646,仍处在较低水平。

进一步看科创板,在高景气的背景下估值较为合理,截至5月23日,结合Wind一致盈利预测,在2021年68%和2022年39%的盈利增速预测下,2021年动态估值为49倍,而2022年动态估值为37倍。

2.3 宏观环境:剩余流动性类似于18Q4

剩余流动性,也即,“M2-名义GDP增速差额”对权益市场有较强的指引意义,结合复盘经验,当剩余流动性由负转正时,往往对应市场由熊转牛。

具体来看:

复盘2005年,2005年6月“M2增速-名义GDP增速差额”达负0.1%,6月6日的998为历史性底部;

复盘2008年,9月两者差额为负3.4%,10月差额转为正5.0%,10月28日的1665即为此轮牛市的最低点;

复盘2012年,2012年3月差额由负转正,对应创业板指于2012年1月19日步入底部区域;

复盘2018年,两者差额由2018年12月的-0.82%于2019年3月转为0.96%,2019年1月4日的2440即为低点。

展望后续,结合Wind对M2同比的一致预测,以及宏观组在年度策略中对2021年名义GDP增速的展望,2021年Q2、Q3、Q4的剩余流动性预计分别为-2.5%、0.4%、2.6%。

换言之,Q3两者差额由负转正,因此,我们认为从季度维度看市场进入底部区域。

2.4 结构表现:成长见底,白马分化,券商风向标

从结构来看,当前市场三大特点与2018年四季度有诸多相似之处。

其一,成长股率先见底,明星股开始崭露头角,就成长的内部方向而言,目前科创板类似于彼时的半导体。

在5月15日报告《再论科创板的牛市行情启动》中,我们详细论述了,当前的科创板类似于18年10月至19年1月的半导体,正式迎来牛市初期,也即,“指数震荡,个股展开有序上涨”。

其二,对白马股而言,尽管估值水平与18Q4有差异,但相似之处在于,经历了春节以来的风险释放后,白马股内部走向分化,整体难有系统性风险。

其三,券商是市场风向标,“春江水暖鸭先知”,近期券商股异动与18年Q4也有相似之处。

3. 风险提示

1、中美经贸摩擦超预期。如果中美经贸摩擦超预期,或在一定程度上影响相关板块盈利。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

4. 上周回顾

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)