基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

【王牌投研】核心资产如期反弹,距离阻力位还有多少幅度?高增长开启,这只个股被机构盯上了!

【新能源汽车动见】欧洲多国发布一季度销量 南都电源大幅下修业绩快报

【硬核研报】业绩暴增110%,景气程度不逊“芯片”!占据6%全球市场的电子元件龙头再砸23亿扩产,还踏中了5G和新能源汽车两大风口?

【太平洋策略】反弹空间打开,主线围绕业绩

来源: 周雨策略观察

核心观点

核心结论:反弹空间打开,主线围绕业绩。3月PMI呈现季节性回升,内外需仍能带动工业生产。服务类消费上行明显,但中期也存在一定下行压力。未来两周市场将进入一季报业绩预告的集中披露窗口,一季报业绩亮眼,结合目前已披露的“绩优”公司股价表现来看,市场反应积极,成为本轮反弹上行的重要动力。近期持续反弹的白马抱团股,实则是一季报高增长的受益品种,白马抱团股止跌反弹利于市场打开向上空间,近期市场情绪也有所改善。但我们也提示,由于中期估值压制(流动性空间难以继续宽松)、赎回压力在反弹阶段可能更大,对于本轮反弹大盘指数修复空间仍相对保守。

服务类消费PMI大幅改善,供需无近忧但有远虑。受益疫情改善和年初旺季季节性影响,3月PMI51.9显示供需均有回升,生产指数由上月的51.9升至53.2,新订单指数和新出口订单也分别回升至53.6、51.2处于景气高位。服务业PMI出现大幅回升,由上月的50.8增至55.2;建筑业PMI明显上涨7.6至62.3,显示用工需求增加,地产和基建投资仍保持良好。考虑到目前美国疫苗进展较为顺利,今年年中有望实现全体免疫,由此未来几个月在海外供需缺口弱化的背景下,我国出口可能会存在下行压力,需求端改善对生产供给的拉动将弱化。从利率看经济拐点,M2和Shibor分别在2020年6月见顶和2020年5月见底,预计PMI或将于5月-6月存在明显下滑压力。

一季报高增长多点开花,市场股价反应积极。截止4月3日,有228家A股(不含科创板)上市公司披露2021年一季报业绩预告。从目前披露的情况来看,大多数企业业绩在一季度有明显增长,目前预增类型的企业在业绩预告中占比高达65.8%,“绩优”公司在业绩预告中合计占比达到95.6%。从行业来看,业绩增速靠前的企业较多来自受益经济复苏中生产扩张和出口的化学制品、通用机械行业;此外,受益于疫后设备资本开支的专用设备、通信设备等中游制造类行业的企业也较多;受益行业景气提升,电子制造、电源设备、汽车零部件等苹果产业链和新能源产业链相关企业高增速的也较多。多数公司在公布高增长业绩后,市场股价反应积极,显示市场对业绩较强的关注度。

市场情绪得到边际修复,但股相对债吸引力仍不足。随着白马抱团股的止跌企稳,市场呈现出更有力度的反弹。截止4月2日,市场情绪得到边际修复。从换手率来看,沪指、沪深300、创业板等权重指数换手率均处于历史较低水平;目前2021年3月日均成交额8055亿元,较2月明显回落,但相对于2020年9-12月日均7700-8300亿元的成交水平仍偏高;融资余额回落,4月2日最新融资余额达1.51万亿,较1月下旬高点的1.57万亿仅有小幅回落,但融资占成交额比重8.33%,较3月底8.10%回升;截止4月2日,股票风险溢价ERP达3.31%,历史百分位59.5%,反映当下股票预期的收益率相较于债券的吸引力有所提升但仍不足。

配置建议:淡化风格,关注一季报业绩支撑个股。1)货币“紧平衡”中估值修复品种:各细分行业龙头;2)受益经济复苏且低估值的品种:银行、保险;3)受益出口驱动且补库存的中游制造:化工、有色、机械;4)“消费内循环”:可选消费中的汽车、家电家居、旅游酒店、航空;5)“科技内循环”:半导体、光伏、新能源汽车、军工、云计算。

风险提示:货币收紧;国内出口回落

正文

核心结论:反弹空间打开,主线围绕业绩

3月PMI呈现季节性回升,内外需仍能带动工业生产。服务类消费上行明显,但中期也存在一定下行压力。未来两周市场将进入一季报业绩预告的集中披露窗口,一季报业绩亮眼,结合目前已披露的“绩优”公司股价表现来看,市场反应积极,成为本轮反弹上行的重要动力。近期持续反弹的白马抱团股,实则是一季报高增长的受益品种,白马抱团股止跌反弹利于市场打开向上空间,近期市场情绪也有所改善。但我们也提示,由于中期估值压制(流动性空间难以继续宽松)、赎回压力在反弹阶段可能更大,对于本轮反弹大盘指数修复空间仍相对保守。

配置建议:淡化风格,关注一季报业绩支撑个股。1)货币“紧平衡”中估值修复品种:各细分行业龙头;2)受益经济复苏且低估值的品种:银行、保险;3)受益出口驱动且补库存的中游制造:化工、有色、机械;4)“消费内循环”:可选消费中的汽车、家电家居、旅游酒店、航空;5)“科技内循环”:半导体、光伏、新能源汽车、军工、云计算。

1、服务类消费PMI大幅改善,供需无近忧但有远虑

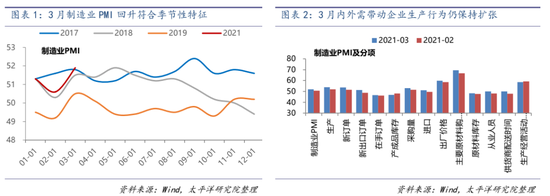

3月制造业PMI指数51.9,较2月回升1.3,符合历史上的季节性表现,显示经济修复仍在,侧面验证此前2月PMI的下滑也属于季节性回调。其中,PMI生产指数由上月的51.9升至53.2,新订单指数和新出口订单也分别回升至53.6、51.2,处于景气高位,结合从业人员提升2至50.2,显示海外供需缺口和国内就地过年后复工加快,内外需带动企业生产行为仍保持扩张;产成品库存由上月的48.0回落至46.7,而原材料库存较上月相比增加0.7至48.4,采购量回升,呈现需求带动销售好转而被动去库存;出厂价格指数和主要原材料购进价格均出现大幅上涨,创年内新高,分别升至59.8和69.4,主要受近期国际大宗商品震荡上行(美国2万亿基建刺激预期)、国内钢铁煤炭价格上涨(唐山限产)影响。

3月非制造业PMI指数55.9,较2月大幅回升7,显示随着前期冬季疫情的有效控制,餐饮、电影等出行意愿明显增强。服务业PMI出现大幅回升,由上月的50.8增至55.2;建筑业PMI明显上涨7.6至62.3,显示用工需求增加,地产和基建投资仍保持良好。总之,前期受疫情压制的服务类消费得到明显改善。

整体来看,受益疫情改善和年初旺季季节性因素影响,3月PMI数据显示供需均有回升。考虑到目前美国疫苗进展较为顺利,今年年中有望实现全体免疫,由此未来几个月在海外供需缺口弱化的背景下,我国出口可能会存在下行压力,需求端改善对生产供给的拉动可能弱化,从而促使PMI出现回落。从利率看经济拐点,M2高点领先PMI指数6个月左右,Shibor低点领先PMI约1年左右,M2和Shibor分别在2020年6月见顶和2020年5月见底,预计PMI或将于5月-6月存在明显下滑压力。

2、一季报高增长多点开花,市场股价反应积极

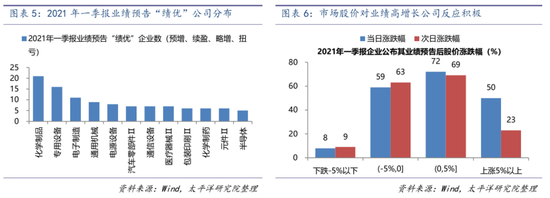

依据4月15日前需披露一季报业绩预告的规则,未来两周上市公司将进入2021年年度业绩预告集中披露的窗口。截止4月3日,有228家A股(不含科创板)上市公司披露2021年一季报业绩预告,整体披露率不高。从目前披露的情况来看,由于疫情导致2020Q1低基数,叠加一季度以来工业生产的强劲复苏和疫后设备资本开支的增加,大多数企业业绩在一季度有明显增长,目前预增(即同比增长超50%)类型的企业在业绩预告中占比高达65.8%,“绩优”(即业绩预警类型为预增、略增、续盈、扭亏)公司在业绩预告中合计占比达到95.6%。

从行业来看,目前2021年一季报业绩增速靠前的企业较多来自受益经济复苏中生产扩张和出口的化学制品、通用机械行业;此外,受益于疫后设备资本开支的专用设备、通信设备等中游制造类行业的企业也较多;受益行业景气提升,电子制造、电源设备、汽车零部件等苹果产业链和新能源产业链相关企业高增速的也较多。结合市场股价反应来看,多数公司在公布高增长业绩后,市场股价反应偏积极,多数“绩优”公司在业绩预告当日均能取得正收益,且在业绩公告后次日多数公司仍能保持正收益,显示近期市场对业绩较强的关注度。

3、市场情绪得到边际修复,但股相对债吸引力仍不足

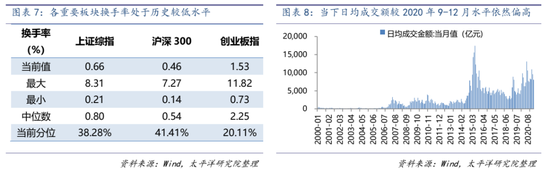

随着白马抱团股的止跌企稳,市场呈现出更有力度的反弹,3月29日-4月2日一周,半导体、医疗服务、白酒等细分行业领涨,分别上涨11.65%、6.51%、6.46%,基本收复2月18日大跌以来过半的跌幅。复盘来看,3月26日以来美债利率基本在1.7%水位高位震荡,但并未同时为A股带来相应的回升,一定程度上缓解了前期持续的大跌引发市场悲观情绪,随着年报、一季报等基本面强劲数据发布,前期大跌的白马抱团股迎来持续反弹。

截止4月2日,目前市场情绪得到边际修复,但股相对债吸引力仍不足。从换手率来看,沪指、沪深300、创业板等权重指数换手率均处于历史较低水平,其中创业板换手率持续低迷至1.53%,历史分位仅有20%左右,相对较好的沪深300换手率历史分位也仅有41%;目前2021年3月日均成交额8055亿元,较2月明显回落,但相对于2020年9-12月日均7700-8300亿元的成交水平仍偏高;融资余额回落,4月2日最新融资余额达1.51万亿,较1月下旬高点的1.57万亿仅有小幅回落,目前融资余额水平仍保持2015年4月水平,但融资占成交额比重8.33%,较3月底8.10%回升;截止4月2日,股票风险溢价ERP达3.31%,历史百分位仅有59.5%,反映当下股票投资预期的收益率相较于债券投资的吸引力虽然有所提升但仍不足。

4、反弹空间打开,主线围绕业绩

3月PMI呈现季节性回升,内外需仍能带动工业生产。服务类消费上行明显,但中期也存在一定下行压力。未来两周市场将进入一季报业绩预告的集中披露窗口,一季报业绩亮眼,结合目前已披露的“绩优”公司股价表现来看,市场反应积极,成为本轮反弹上行的重要动力。近期持续反弹的白马抱团股,实则是一季报高增长的受益品种,白马抱团股止跌反弹利于市场打开向上空间,近期市场情绪也有所改善。但我们也提示,由于中期估值压制(流动性空间难以继续宽松)、赎回压力在反弹阶段可能更大,对于本轮反弹大盘指数修复空间仍相对保守。

配置建议:淡化风格,关注一季报业绩支撑个股。1)货币“紧平衡”中估值修复品种:各细分行业龙头;2)受益经济复苏且低估值的品种:银行、保险;3)受益出口驱动且补库存的中游制造:化工、有色、机械;4)“消费内循环”:可选消费中的汽车、家电家居、旅游酒店、航空;5)“科技内循环”:半导体、光伏、新能源汽车、军工、云计算。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)