基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

鲁明量化全视角

通胀压力测试就在眼前!

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年至4月5日累计收益11.50%。

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年至4月5日累计收益12.86%。

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年至4月5日累计收益-7.41%。

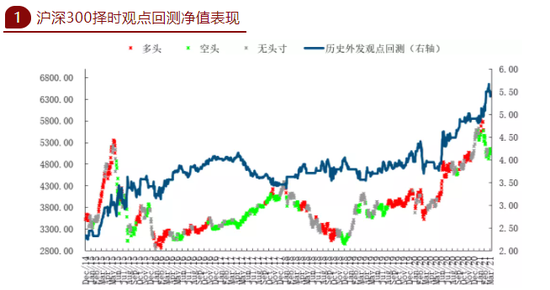

观点简述:

上周市场超跌反弹,沪深300指数周涨幅2.45%,上证综指周涨幅1.93%,创业板综指周涨幅2.11%。伴随优秀公司年报率先披露规律,市场上周超跌反弹,但中美多项月度宏观经济数据继续指向两国明显分化的经济走向。观点回顾及展望:在2018年12月的年度策略报告中,我们指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判一致;此后的c浪调整我们预判了上证第一目标是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;2019年9月1日我们提示主板空翻多,中期反弹目标看年底上证3100左右,在11月28日周报中提示类似2012年12月的脉冲行情将启动,实际市场12月出现脉冲行情,且上证综指2019年终收盘3050点与预判的3100点吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,实际市场2月底形成新的极值高点后3月大幅调整;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》预判此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后突破3150点;展望2020年中报结束后的剩余时段,预判市场整体趋势性机会开始减弱而结构性特征延续,上证趋势也将从上移转为横向,并于8月最后一周开始提示市场中期调整风险,实际市场3周内调整至3200点下方;展望9-12月,上证指数将依旧在3100-3500箱体区间宽幅整理中,预计2020年剩余时段内指数对上述区间上下均难有显著突破,实际市场如期在四季度完成对3500点的冲高走势;元旦前后对2021Q1主板指数预计中期见顶并在3500点上方开始提示市场风险及3300点的3月末上证调整目标,3月末市场基本达到预期位置;展望2021Q2预计在商品价格脉冲压力下,中国A股仍将承压下行,阶段目标上证3200点。

基本面上,PMI外高内低,非农公布美国经济正常回升。上周国内外披露多项宏观经济数据,虽然中国官方制造业PMI录得51.9的意外高位,但与过去10年历史数据对比也只是在正常水平附近,而美国制造业PMI数据重回59上方,而欧洲再度刷新新高至62,两者均为过去16年来最高纪录,美国ISM制造业PMI甚至达到62为1983年以来最高纪录,欧美在新冠疫情大幅控制下经济回升快速展开,但中国财新PMI则再度录得连续第4个月回落至50.6,与宏观货币供应的下行趋势一致,中国无奈在三大经济体的短期复苏中录得最后。关于本轮欧美经济上行持续时间,我们则维持6月见顶判断不变,根据最新上周五美国的失业率数据温和回落至6.0%,预示经济复苏的整体高度或仍有限,本轮美国经济难有强势复苏而或许只是在并不充分就业的状态下就迎来疫后经济次高点,这将有助于美国货币政策维持宽松,并进一步强化美国未来的通胀预期,情景与1965-68年更具相似性,事实上3月下旬本轮1400美元/人的个人救助资金已发放,预计4月商品价格再度脉冲将是大概率事件。国内年报业绩良好,但结构方面出口强劲而内需一般,当前中国经济结构已呈现较为显著的外强内弱局面,金融体系具备一定脆弱性,需高度警惕西方国家对中国出口产品的持续政策冲击。

技术面上,三浪杀跌后技术反弹,高度难判定。主板指数在2月18日后开启本轮中期下行,期间完成三浪下跌走势至3月25日完成,此后开启技术反弹但趋势依旧较弱,技术形态上目前无法判定短期反弹高度,但中期趋势下行不变。

综上所述,上周市场在陆续披露的上市公司年报及本轮调整三浪杀跌后开启技术反弹,但市场交易量维持在弱势状态;基本面上,中美欧多方披露最新3月PMI数据,官方指标均为大幅回升但欧美均录得2004年记录以来最高水平,而中国官方PMI回升幅度在正常范围,而此后公布的中国财新PMI则持续第四个月回落,我们对中国经济整体下行判断维持不变;上周五为美国3月非农披露日,失业率较上月6.2%回落至6.0%整体下行幅度有限,我们始终认为本轮美国疫后经济复苏高点难以实现美国重新充分就业,预计3个月之内欧美本轮经济同步见顶,市场当前最应担忧的始终是3月最后一周美国已经发放的1.9万亿刺激政策中的个人1400美元部分将带来多大的商品上涨,对此我们维持悲观预期,预判美国三月CPI同比回升至2.8%、中国三月CPI同比回升至0.8%、中国三月PPI同比回升至3.9%,上述三项均为市场最高预测值,请务必重视;技术面上,A股春节后开启的中期调整已进入三浪杀跌,3月25日形态完成开始技术反弹,反弹高度较难精准预判但不改中期调整趋势。

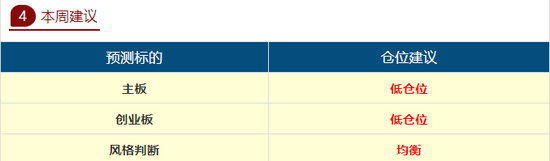

主板择时建议:结合当前市场中期技术形态下行,以及下周二、五即将披露的高悬念物价数据,我们倾向认为本轮A股整体弱反弹有望于下周结束并重启新低走势,建议维持低仓位回避不变。

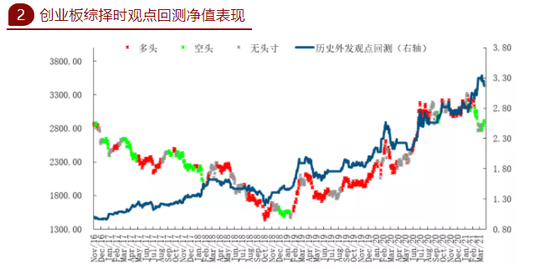

创业板择时建议:创业板反弹同样面临跟随资金不足的技术特征,预计反弹也有随时结束风险,建议维持低仓位回避不变,风格方面创业板与主板暂无显著偏好差异,A股IPO再度扩容利空小盘,市值风格建议重回均衡。

周行业热点建议关注:无。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:逯文云

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)