【今日直播】

建信基金陶灿、梁洪昀等明星基金经理群英会:现在是牛市吗?后疫情时代买什么?

原标题:【海通策略】现在与14年底的异同(荀玉根(金麒麟分析师)、吴信坤(金麒麟分析师))

来源:股市荀策

核心结论:①类似14年底,本轮牛市至今成长价值分化严重,从分化持续的时间和空间来看,有动力实现阶段性再平衡。②这次再平衡驱动力、经济结构和投资者结构与14年底不同,市场再平衡幅度将低于14年底。③这次是转型升级牛,科技和消费升级是中长期趋势,中短期经济复苏带来顺周期轮涨,从早周期向后周期演变,尤其重视券商。

现在与14年底的异同

九月以来,前期相对强势的偏成长风格行业逐渐走弱,而低估的偏价值风格的金融地产相对较优。当前时间已逼近四季度,大家对于14年底市场风格阶段性出现较大变化记忆犹新,9月18日金融地产启动似乎重燃14年底风格突变的苗头,因此都在关心今年是否会重演当时的市场表现,本文对比分析下当前与14年底的异同点。

1. 相似背景:牛市前半段成长价值分化严重

回顾12-15年牛市:12/12-14/10成长价值分化严重。我们在报告《各行业头部集中加速中-20200623》、《谈风格:风起于青萍之末-20190710》中分析过,A股存在典型的价值成长风格轮换特征,轮换周期一般为2-3年。12-15年牛市是典型的成长占优行情,并且前半段(2012/12/04-2014/10/27,下同)成长价值分化较为严重,这一时期创业板指涨幅达148.3%,而同期上证综指和沪深300涨幅仅为16.0%/11.1%。创业板和主板估值分化也较为严重,从两者估值比价角度看,创业板指PE/上证50 PE从12Q4的低点3.3倍上升至14Q3的高点9倍,创业板指PE/沪深300 PE从12Q4的低点3.0上升至14Q3的高点8.2倍。成长价值分化严重的背后是主板基本面数据弱于创业板,创业板指净利润同比增速从12Q4的-9.4%反转升至13Q1的5.2%、随后升至14Q4的21.5%,而主板净利润同比增速从12Q4的1.5%回升至13Q3的15%后降至14Q4的5.9%,沪深300净利润同比增速从12Q4的4.8%回升至13Q3的13.1%、随后降至14Q4的5.8%。由于创业板表现显著优于主板,从基金持仓角度看,这一时期以TMT板块为代表的成长股大幅超配,14Q2基金重仓股中TMT市值占比达27.1%,创2005年来新高,其中计算机市值占比9.7%、相对于沪深300超配8.1个百分点,电子市值占比8.4%、超配4.9个百分点,通信市值占比2.3%、超配0.8个百分点,传媒市值占比6.6%、超配5.1个百分点。而以传统行业为代表的价值股大幅低配,14Q2基金重仓股中银行市值占比2.6%、相对于沪深300低配17.8个百分点,有色金属市值占比0.9%、低配3.1个百分点,采掘市值占比0.9%、低配2.6个百分点。

这轮牛市:成长占优,年初至今成长价值分化加剧。我们一直提出19年1月4日上证综指2440点是本轮牛市的起点,19年起市场风格回归成长,19年年初至今创业板明显跑赢上证综指,创业板指涨幅(2019/01/04-2020/09/18,下同)达113.8%,而同期上证综指/沪深300涨幅仅35.5%/59.8%。其实2019年创业板和上证综指表现差异不大,去年全年创业板指/上证综指涨幅分别为43.8%/22.3%,而今年上半年的新冠肺炎疫情加剧了成长价值的分化:今年年初至今(截至2020/09/18)创业板指/上证综指涨幅分别为44.4%/9.4%、今年上半年两者涨幅分别为35.6%/-2.1%。这是因为以上证综指为代表的主板主要是偏周期的传统行业,疫情冲击使得基本面形态由19Q3-Q4的圆弧底变成20Q1再砸深坑,受基本面拖累主板表现不佳,而创业板指19年下半年就已经进入牛市3浪上涨,疫情没有影响其趋势,因为指数中70%左右是TMT和医药,基本面反而受益于疫情。从基金持仓数据来看,20Q2基金重仓股风格大幅偏向成长,20Q2 TMT市值占比上升至28.3%、金融地产市值占比大幅下降至7.4%,均接近14Q2的水平。20Q2基金重仓股中主板市值占比自20Q1环比下降4.1个百分点至52.7%、低于2013年以来的均值58.4%,创业板市值占比环比上升3.6个百分点至21%、高于2013年以来的均值16.5%。具体到细分行业,相比沪深300行业市值占比,银行、券商和保险分别低配11、6.8和5.2个百分点,医药生物、电子和计算机分别超配10.6、5.5和4.2个百分点。当前与14年类似,成长与价值分化严重,时间上看从19年年初至今成长优于价值已达7个季度,空间上看当前创业板指与上证50点位比值为0.8,接近14年10月的1.0水平,创业板指与上证50估值PE比值为5.3,与14年10月的7.8相差不大,因此从时间和空间上看成长价值均有动力实现再平衡。

2. 不同之处:再平衡的驱动力和幅度

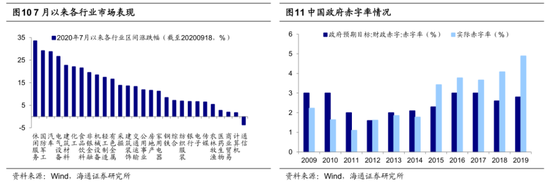

再平衡驱动力:14年是流动性宽松和一带一路,当前是基本面驱动和金融供给侧结构性改革。14年底成长价值再平衡的驱动力是降息降准和金融创新带来的流动性宽裕和一带一路主题催化。宏观上,14年11月22日央行开始降息,标志着货币政策明确转向宽松,在14/11-15/6期间,央行连续实施了4次降息和2次降准。微观上,政策鼓励金融创新,融资融券业务快速发展。14年末融资买入额不断提高,融资余额从14年10月初的6256亿元升至最高14年12月最高的10210亿。当前成长价值再平衡的驱动力是经济复苏带来的基本面驱动和金改。统计7月以来A股各行业表现,我们发现上半年涨幅较大的行业涨势开始放缓,科技股高点在7月,疫苗股高点在8月,食品饮料行业高点在9月初,相对而言早周期行业市场表现更佳。具体如下:7月初至今(截至2020/09/18)汽车累计涨幅为28.8%,建材为22.7%,基础化工为22.1%,机械为18.5%,轻工制造为17.4%,而电子为6.6%,医药为2.7%,计算机为1.7%,通信为-3.7%,同期沪深300累计涨幅为13.8%,创业板指为6.5%。这些早周期行业上涨得益于基本面数据开始改善,6月和7月工业企业利润当月同比分别为11.5%和19.6%,正在持续改善。当前市场表现印证了我们前期报告《牛市扩散—2020年中期A股投资策略-20200705》的判断,即三季度基本面数据回升将推动早周期行业率先上涨。未来随着经济持续复苏和金改进一步落地,我们认为市场将向后周期板块演绎,即扩散到金融地产行业。结合海通行业分析师预测,我们预计2020年银行净利同比增速为-2%(20Q2净利同比为-9%,下同),证券为30%(26%),地产为15%(-22%),可见这些行业下半年业绩将进一步改善,预计业绩向上趋势有望持续到21Q2,这将支撑这些后周期板块的后续表现。资本市场“深改十二条”发布已有一周年,未来随着金改细则进一步推出,有望催化相关行业走强。

再平衡幅度:这次恐怕没有14年底那么剧烈。回顾14年底,成长价值风格快速切换,基金重仓股中TMT行业市值从14Q2的27.1%降至14Q4的18.5%,金融地产从14Q2的8.3%骤升至14Q4的32.6%,而15Q1的TMT市值占比又回升至33.2%、金融地产再降至17.3%。2014/10/27至年底上证50涨幅达到65.5%,而期间创业板指跌幅达-1.4%,尤其14年12月上证50一路高歌猛进涨幅达到34.8%,创业板指跌幅达-6.3%。我们判断当前再平衡已经走在路上,但幅度上没有14年底剧烈:一方面,中国经济转型升级比之前更进一步,投资者对于产业转型升级的中期趋势更加坚定,另一方面,机构投资者占比上升,市场的波动性比以前小。具体而言,第一方面,当前经济结构与14年相比差异较大,产业转型升级加速中。当前服务业已经成为第一大经济部门,2019第三产业占比达59.4%,而2014年第三产业占比仅48.2%,从三大需求对GDP增长的贡献率看,最终消费也已经成为经济增长的第一动力,2019年最终消费支出对GDP增长贡献率分别为57.8%,2014年最终消费贡献率仅50.2%,宏观经济结构的变化必然会带来产业发展重心的转移,因此在未来产业赛道中传统强周期、阶段性复苏行业空间有限。第二方面,当前机构投资者占比有所提升,外资地位逐渐提升。A股自由流通市值口径下,20Q2机构占比为30.7%(公募11.5%、外资8.9%、保险类资金6.4%、私募3.9%),相较于14Q4的14.7%有很大提升。值得注意的是外资占比提升明显,外资最早进入A股是通过2002年建立的QFII制度,但是资金量一直不大,直到2014年开通沪股通以及2016年开通深股通后,外资才开始加速流入。2018年以来,由于MSCI与FTSE先后将A股纳入其指数体系,外资持股规模进一步加大,截止20Q2外资占自由流通市值比重为8.9%,已是仅次于公募的第二大机构投资者,而14Q3外资占比仅3%左右,外资通常持偏长期的投资思路,对于国内投资思路影响较大,促使市场更关注中长期的产业赛道,从而有利于市场的稳定。

3. 应对策略:行稳致远

中期牛市3浪上涨趋势不变。我们之前一直强调,上证综指19年2440点=05年998点,2440点是A股第六轮牛市的起点。进一步拆分牛市,我们在《牛市有三个阶段——20190303》中提出每轮牛市都可以划分为孕育期(包括牛市1浪上涨+2浪回调)、爆发期(3浪上涨+4浪回调)、泡沫期(5浪冲顶)三个阶段,划分的依据便是市场上涨时的动力是来自盈利还是估值。牛市孕育期,基本面尚在回落,流动性改善推动估值向上修复;进入爆发期后,盈利估值双升,戴维斯双击带动市场进入牛市主升浪;最后是泡沫期,企业盈利趋于平稳但情绪高涨,资金流入,估值走向市梦率。19年属于牛市孕育期,主要由估值驱动,原本企业盈利在19年末开始随库存周期启动而向上,但是疫情使得盈利回升延后。今年下半年基本面已经开始逐步修复,资金面+基本面双轮驱动使得市场处于牛市爆发期,即牛市3浪上涨阶段。其中,创业板指19年下半年就已经进入牛市3浪上涨,疫情没有影响其趋势,因为指数中70%左右是TMT和医药,基本面反而受益于疫情。最近一段时间市场成交低迷,万得全A日均成交额最低萎缩至6700亿左右,这体现投资者因对未来不确定性的担忧而持观望心态,考虑到资金面和基本面向好的两大因素未变,我们判断牛市3浪上涨趋势不变。宏观流动性看, 8月社会融资规模增量为3.58万亿,预估为2.58万亿,前值为1.69万亿,新增人民币贷款1.28万亿,预估为1.25万亿,前值为0.99万亿,宏观流动性依旧保持宽松格局。微观资金面看,今年上半年已有超6000亿资金流入股市,预计全年资金净流入超1.5万亿。基本面角度看,8月最新经济数据显示工业增加值同比增速明显回升至5.6%,同时通胀压力不大,8月核心CPI同比上行0.5%、PPI同比回升至-2%。基本面回升源于两大动力:一是经济周期因素,二是政策推进,往后看我们预计基本面将继续回升,Q3/Q4单季净利润同比增速有望分别达13%、20%,全年同比有望达到0-5%,详细分析见《Q2盈利快速爬坑——20年中报点评-20200831》。真正需要担心的风险是随着经济逐步复苏,通胀压力抬升导致货币政策转向,届时市场恐将迎来3浪上涨后的4浪回调。从历史经验上看,一般CPI或PPI达到3%附近可能会触发货币政策收紧,现在开始担忧货币政策收紧为时过早,明年上半年需重视。

中长期主战场是转型升级,中短期兼顾经济复苏。马克·吐温曾说过:“历史不会重演细节,过程却会重复相似”。我们认为牛市中主线和轮涨并不矛盾,当前经济复苏带来牛市进入轮涨阶段,但轮涨幅度不会达到14年底的水平。中长期角度看,这次是转型升级牛市,主线是科技,类似1980-2000年的美股,产业结构升级是核心。展望未来的一年半左右,即这轮牛市的终点,科技仍是产业主线,基本面将更强,如计算机、新能源产业链等。站在当前时点,往后看到年底,我们认为需兼顾经济复苏逻辑,创业板牛市3浪已走完大半程,而主板牛市3浪仍在进行中,疫情冲击过去后主板基本面正在逐步改善,行情有望从早周期向后周期板块蔓延。其中,我们首推券商,不仅有短期轮涨补涨的逻辑,也有金改带来的长期盈利能力提高的逻辑。从短期看,当前市场已进入本轮牛市3浪上涨阶段,成交量放大将推高券商业绩,20Q2券商归母净利润同比增速已高达26%,但今年以来券商行业涨幅只有15%。前期报告《牛市3浪的三大特征-20200712》中我们预计本轮牛市3浪期间A股成交额有望达到1.5万亿左右,行情最热时日成交额可能会接近2万亿,券商净利润有望进一步提升,估值也将抬升。中期看,金改将改变券商业态,创业板注册制改革、新三板精选层推出说明金改已在路上,当前中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,然而美国券商ROE13%、中国仅6%,我们认为金改最终将提高券商ROE。20Q2基金重仓股中券商股持有市值占比为0.49%,处于05 年以来从低到高16%的历史低位。详见《策略看好券商的逻辑-20200707》、《策略看好券商2:三个逻辑-20200909》。此外,随着三季度基本面修复的趋势逐步确认,早周期行业已经上涨,四季度则重点关注银行地产等低估的后周期板块,一方面宏观经济数据回升支持银行地产估值修复,银行是典型的后周期行业,经济数据改善后资产质量担忧下降,PB将修复,目前只有0.78倍,另一方面四季度基于排名等因素,会出现资金博弈的现象,以银行地产为代表的板块低涨幅、低配置、低估值,历史上看这些行业在四季度可能被资金追逐,前期报告《银行地产岁末年初多异动-20190926》中分析过。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

“英雄团长”祁发宝,再获表彰 收起“英雄团长”祁发宝,再获表彰

- 2025年03月03日

- 01:08

- APP专享

- 扒圈小记

23,803

23,803

“菜刀哥”李坤朋因病去世,享年39岁

- 2025年03月03日

- 02:40

- APP专享

- 扒圈小记

- 18,440

年仅39岁!救人英雄“菜刀哥”李坤朋去世 家属讣告:因病抢救无效辞世,殡期定于3月5日

- 2025年03月03日

- 03:26

- APP专享

- 北京时间

- 3,994

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 08:09:43

【今日投资舆情热点】1)固态电池:机构称,全固态电池的装车节奏预期逐步收敛,即2027年小批量/示范性上车,2030年大规模量产。2)AI应用:《深圳市加快推进人工智能终端产业发展行动计划(2025—2026年)》印发,力争2026年人工智能终端产业规模达1万亿元。3)核聚变:中国核电(sh601985)、浙能电力(sh600023)相继公告,拟以增资方式参股中国聚变能源有限公司。4)云计算:DeepSeek称,理论成本利润率可达545%;大集群规模效应+高并发利用率带来降本,AI上云或将是控本首选。5)深圳机器人(sz300024):《深圳市具身智能机器人(sz300024)技术创新与产业发展行动计划(2025-2027年)》印发,新增培育估值过百亿企业10家以上、营收超十亿企业20家以上。 -

趋势领涨今天 08:07:21

【今日投资舆情热点】1)固态电池:机构称,全固态电池的装车节奏预期逐步收敛,即2027年小批量/示范性上车,2030年大规模量产。2)AI应用:《深圳市加快推进人工智能终端产业发展行动计划(2025—2026年)》印发,力争2026年人工智能终端产业规模达1万亿元。3)核聚变:中国核电(sh601985)、浙能电力(sh600023)相继公告,拟以增资方式参股中国聚变能源有限公司。4)云计算:DeepSeek称,理论成本利润率可达545%;大集群规模效应+高并发利用率带来降本,AI上云或将是控本首选。5)深圳机器人(sz300024):《深圳市具身智能机器人(sz300024)技术创新与产业发展行动计划(2025-2027年)》印发,新增培育估值过百亿企业10家以上、营收超十亿企业20家以上。 -

北京红竹今天 07:53:13

3、人形机器人(sz300024)和DS从资金上来看,还是在这2条线上,但不是说每天都要上涨。上周红竹提示了好几天的防守线已经持续,跌破就要调整,上周五确立了。大级别的结构还是向上,小级别这里等待个调整,调整结束后还是关注这个。这一波回落一批日线级别上涨的品种,当下都属于缩量回踩,行情是没什么可聊的,那就聊个小技巧吧。图片就比如说,这张图就是DS中的一个品种。很明显日线级别上涨段还没形成,当下回落一笔是构造三十分钟级别二买或者三买的预期。这时候我们应该怎么办呢?等待市场止跌信号,以及DS指数止跌信号,如果大盘和板块都出现止跌了,那么这样的个股大概率也止跌了,到时候再看这样的品种,是否出现突破反平台的走势。所以当下还真不是没事做,观察这样的品种,回落到位置,直接干。如果你找不到这种日线级别上涨段没走完的品种,可以看看【每周内参】 -

北京红竹今天 07:53:05

2、先行者回落的目标位预期图片以上是恒生科技指数的日线级别走势图一月份的时候红竹告诉过大家,恒生科技指数已经率先反转,级别是日线级别上涨段。目前只有一笔的上攻,如果当时你错过了第一波定投,那么现在的回落就不要错过了。什么时候开始定投?肯定不是昨天,也不会是今天,明天反弹也不是。最起码要等到最基本的调整结构出现,日线一笔,至少五个新低。空间上有2个位置,大家可以参考一下。0.382的位置5363点,0.50的位置5140点。在这两个位置到时候在观察三十分钟级别回落段的内部结构是否有背驰,有了就逐步定投。 -

北京红竹今天 07:52:59

1、结构还不满足探底反弹又回落,3300点是个强力支撑,明天大概率反抽。不过对于结构而言,咱们已经分类清楚了,剩下就是应对了。1、出现反包新高,那么宣布大风险来临。2、出现至少五天新低的回落,但不破3140点,迎接第二波反弹。3、跌破3140点,嘿嘿,迎接新一轮上涨,至少一个月的。做分类是我们做的事情,怎么走是市场的事情。市场给什么,咱做什么,简单明了。 -

宋谈股经今天 07:27:58

今日共64股涨停,连板股总数8只,39股封板未遂,封板率为62%(不含ST股、退市股)。焦点股方面,高位股持续退潮,市场高度板华丰股份(sh605100)尾盘跳水触及跌停上演“天地板”,杭钢股份(sh600126)、中大力德(sz002896)2连跌停,连板高度降至4连板的恒为科技(sh603496)。 -

趋势起航今天 07:15:21

市场全天冲高回落,三大指数涨跌不一。沪深两市全天成交额1.62万亿,较上个交易日缩量2423亿。盘面上,市场热点集中在新能源方向,个股涨多跌少,全市场超3200只个股上涨。从板块来看,固态电池以及新能源方向集体大涨,领湃科技(sz300530)等多股涨停。可控核聚变概念股盘中走强,中国核建(sh601611)涨停。医美概念股表现活跃,拉芳家化(sh603630)涨停。下跌方面,算力概念股持续调整,杭钢股份(sh600126)等跌停。板块方面,固态电池、民爆、可控核聚变、美容护理等板块涨幅居前,液冷服务器、白酒、存储芯片、算力等板块跌幅居前。截至收盘,沪指跌0.12%,深成指涨0.36%,创业板指涨1.2%。 -

巨丰投资张翠霞今天 07:12:34

4小时运行结束,总结全天市场运行,1)针对上周五长阴,今日早盘强修复,但下午冲高回落,反弹过程大幅缩量,未能复制去年3月初强修复走势,预期短期震荡走势,两会期间题材轮动;2)量能,沪深两市今日成交额16643亿元,较上个交易日18263亿元减少1620亿元;3)行业板块方面,以加权涨幅来看56家行业24家红盘,有色、矿物制品、日用化工等板块涨幅居前;公共交通、半导体、通信设备等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

趋势起航今天 07:09:19

市场全天冲高回落,三大指数涨跌互现。固态电池概念股全天强势,领湃科技(sz300530)、德尔股份(sz300473)、上海洗霸(sh603200)、红豆股份(sh600400)等多股涨停。可控核聚变概念拉升,永鼎股份(sh600105)、联创光电(sh600363)、中国核建(sh601611)、合锻智能(sh603011)等封板。下跌方面,算力概念股持续调整,杭钢股份(sh600126)等跌停;机器人(sz300024)概念股分化,中大力德(sz002896)等跌停。个股涨多跌少,沪深京三市超3300股飘红,今日成交1.66万亿。截止收盘沪指跌0.12%,深成指涨0.36%,创业板指涨1.2%。板块概念方面,固态电池、可控核聚变、民爆、钛白粉等板块涨幅居前,机器人(sz300024)、算力、食品饮料、存储芯片等板块跌幅居前。两市共2990只个股上涨,66只个股涨停,1935只个股下跌,33只个股跌停,38只股票炸板,炸板率41%。 -

宋谈股经今天 07:07:23

3月3日收评:创业板指冲高回落涨1.2%,固态电池概念股全天强势1、市场全天冲高回落,三大指数涨跌互现。固态电池概念股全天强势,领湃科技(sz300530)、德尔股份(sz300473)、上海洗霸(sh603200)、红豆股份(sh600400)等多股涨停。可控核聚变概念拉升,永鼎股份(sh600105)、联创光电(sh600363)、中国核建(sh601611)、合锻智能(sh603011)等封板。下跌方面,算力概念股持续调整,杭钢股份(sh600126)等跌停;机器人(sz300024)概念股分化,中大力德(sz002896)等跌停。个股涨多跌少,沪深京三市超3300股飘红,今日成交1.66万亿。截止收盘沪指跌0.12%,深成指涨0.36%,创业板指涨1.2%。2、板块概念方面,固态电池、可控核聚变、民爆、钛白粉等板块涨幅居前,机器人(sz300024)、算力、食品饮料、存储芯片等板块跌幅居前。3、两市共2990只个股上涨,66只个股涨停,1935只个股下跌,33只个股跌停,38只股票炸板,炸板率41%。