【今日直播】

建信基金陶灿、梁洪昀等明星基金经理群英会:现在是牛市吗?后疫情时代买什么?

【国君策略】结构为上,布局金秋

来源: 国君策略

本报告导读

▶ 中期震荡格局下,尽管当前处于震荡中枢,仍要珍惜震荡之中的每次回调机会。配置上进攻科技成长,把握可选消费,行业层面关注新能源汽车/酒店/汽车/家居/保险。

摘要

▶ 3100-3500震荡格局:尽管当前处于震荡中枢,仍要珍惜震荡之中的每次回调机会。市场向上的支撑在于盈利修复的预期,向下力量在于中美发酵和流动性问题。盈利端,市场对于三季度盈利预期分歧较小,但对四季度与2021年分歧较大。但我们认为,盈利上行趋势已基本确立,核心在于居民部门和企业部门修复的承接:一方面是来自于经济稳增长、稳就业后,短期居民部门收入预期修复,边际消费倾向有望提升;另一方面在全球宽货币后期、宽信用初期叠加需求逐步回暖,中期企业资本开支有望逐步修复。相比之下,流动性短期影响更关键但边际变化不大,更偏重结构而非逆转大势。风险偏好来看,国内机构投资者不会因为中美等问题给予定价,市场波动源于北上资金。总结来看,盈利上行支持震荡上行格局,期间若因中美等不确定因素对指数产生冲击,我们应当珍惜震荡中的每次回调机会,布局十月金秋。

▶ 科技成长仍是全年关键,盈利修复周期中最闪亮的星。科技细分赛道很多,但是整体来看大部分受到中美因素的影响。伴随中美预期稳定,科技的预期底有望提前出现。值得注意的是,市场向上的支撑在于盈利修复的预期,而此轮科技行情是尤其具备“盈利修复”特征的。如果说2014-2015年科技板块盈利增速是“外延并购带来的泡沫”,那么2020年之后,科技板块盈利增速将会重归“内生性增长”。2020年,我们预计科技板块归母净利润增速将上升至24%、EPS增速将达到17%左右。细分赛道推荐:新能源及新能源汽车/消费电子苹果链/网络安全/光模块 /半导体(国产替代)。

▶ 把握可选消费的良机:边际修复的消费倾向+扭转上行的利率预期。把握可选消费的良机:边际修复的消费倾向+扭转上行的利率预期。当前,DDM模型的各个驱动力逻辑在消费品之中发生分化。第一,可选消费比必选消费盈利端更有可能超预期。当前市场对于必选消费品的稳增长、高景气度预期充分,而在消费倾向逐步修复过程中可选消费盈利超预期可能性更大。第二,利率上行预期挤压高估值板块,尤其是必选消费。与之对应,疫情下出于对可选消费盈利的担忧,其估值处于较低水平。第三,风险偏好的抬升利好可选消费。伴随未来中美问题预期逐步走向冰点,市场风险偏好有望逐步修复,市场定价逻辑将更进一步,由买必选的确定性,转而买可选的成长性,加速可选消费的机会来临。细分赛道推荐:酒店/汽车/家居/航空/旅游/家电。

▶ 外资行为上看:坚守科技,增配周期。外资的核心思路是在不确定性环境下寻找安全边际。近两个月以来,人民币资产升值但外资却在减持中国股票,一方面是在不确定性环境中(中美等问题),外资风险偏好下降;另一方面是其持有的以消费为代表的重仓股估值偏高,隐含的预期收益降低,风险补偿不足。与之对应的是,外资在跨资产类别中同期大幅净增持低风险度的债券;在股票资产内部顺周期板块也成为其边际增量配置的重心。以上配置结果都是低风险思路的体现。值得关注的是,在市场的调整过程中,外资并未系统性的降低对中国优质科技公司的投资,新能源、电子、通信等景气板块仍受青睐。

1

结构为上,布局金秋

3100-3500震荡格局:尽管当前处于震荡中枢,仍要珍惜震荡之中的每次回调机会。中期维度,市场向上的支撑在于盈利修复的预期,向下力量在于中美发酵和流动性问题。盈利端,当前投资者对于三季度经济修复与企业盈利预期分歧较小,但对四季度与2021年经济修复的持续性具有较大的分歧,核心原因在于全球和国内需求修复斜率的分歧。但我们认为,盈利上行趋势已基本确立,核心在于居民部门和企业部门修复的承接:一方面是来自于经济稳增长、稳就业后,短期居民部门收入预期修复,边际消费倾向有望提升;另一方面在全球宽货币后期、宽信用初期叠加需求逐步回暖,中期企业资本开支有望逐步修复。相比之下,流动性短期影响更关键但边际变化不大,更偏重结构而非逆转大势。一方面是市场已有较为充分的流动性边际收紧预期,另一方面是目前宏观基础尚不支撑流动性转向。风险偏好来看,国内机构投资者不会因为中美等问题给予定价,更多是通过不稳定的北上资金来影响,中美和宏观不确定性在十月有望降低。总结来看,盈利上行支持震荡上行格局,期间若因中美等不确定性因素对指数产生冲击,我们应当珍惜震荡之中的每次回调机会,布局十月金秋。

2

重申:中美预期的冰点,是科技行情的起点

科技成长仍是全年关键:盈利修复周期中最闪亮的星。科技细分赛道很多,但是整体来看大部分受到中美因素的影响。短期中美预期不稳定,风险偏好下行将压制科技板块,但打造“内循环”下,市场预期将逐渐转向政策足以对冲科技板块面临的外部冲击,使科技的预期底有望提前出现。值得注意的是,市场向上的支撑在于盈利修复的预期,而此轮科技行情是尤其具备“盈利修复”特征的。如果说2014-2015年科技板块盈利增速是“外延并购带来的泡沫”,那么2020年之后,科技板块盈利增速将会重归“内生性增长”。对比EPS增速来看,2014-2015年科技板块归母净利润增速分别上升56%、26%,但是EPS增速仅-2%和0%,本质上是外延并购的虚拟繁荣。2020年,我们预计科技板块归母净利润增速将上升至24%、EPS增速将达到17%左右,真正从分子端支撑此轮科技行情。

细分行业推荐:新能源及新能源汽车/消费电子(苹果链)/网络安全/光模块/IDC/半导体(国产替代)。

3

消费:从抱团确定性到市场不确定

把握可选消费的良机:边际修复的消费倾向+扭转上行的利率预期。8月的经济数据,基本印证经济的快速修复期即将到来,在此预期背景下,DDM模型的各个驱动力逻辑在消费品之中发生分化。第一,可选消费比必选消费,盈利端更有可能超预期。当前市场对于必选消费品的稳增长、高景气度预期相对更为充分,在当前消费倾向逐步修复的背景之下,可选消费有望随之盈利超预期。第二,利率上行预期挤压高估值板块,尤其是必选消费。在前期全球流动性超预期背景下,市场演绎的逻辑是“资产价格升值压缩未来确定性潜在回报”,尤其利好必选消费(因为必选消费未来的年化确定性潜在回报更高),这也反映为必选消费逐步上升的估值中枢。当前流动性和利率预期扭转,是对必选消费品逻辑的直接影响。与之对应的是,可选消费品前期因疫情对盈利端的担忧,估值水平处于较低状态。第三,风险偏好的抬升利好可选消费。伴随未来中美问题预期逐步走向冰点,市场风险偏好有望逐步修复,市场定价逻辑将更进一步,由买必选的确定性,转而买可选的成长性,加速可选消费的机会来临。

细分赛道推荐:酒店/汽车/家居/航空/旅游/家电。

4

外资观察:北上净流入不仅仅是外资观察

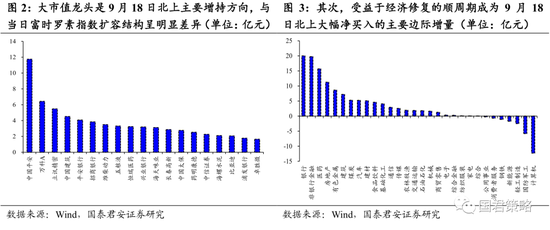

北上净流入:不仅仅是富时罗素扩容调整。9月18日,北上资金大幅净买入中国股票,是否意味着市场微观结构得到了趋势性的扭转?我们认为市场在接近下沿的过程当中,悲观交易者表达的更为充分,积极的信号在出现,但趋势性逆转仍要观察。一方面,影响9月18日北上投资者净买入的一个重要的因素在于富时罗素指数的调整,新纳入了150个中国A股,其中大盘A股共12个,中盘和小盘股占大多数。与之相对的是,通过拆分当日北上投资者净买入结构我们可以看到大市值龙头(中国平安、万科A、立讯精密、中国建筑等)以及金融和顺周期板块成为净买入的主要方向。我们认为,北上投资者的实际净买入结构与富时罗素指数扩容结构之间的差异,表明美股调整、欧洲疫情反弹下,中国市场在接近下沿与风险释放的过程中,北上投资者对中国股票乐观预期在回升,但配置的结构更为关键,受益于经济修复与利率上升的金融与顺周期板块成为最大的边际增量。

5

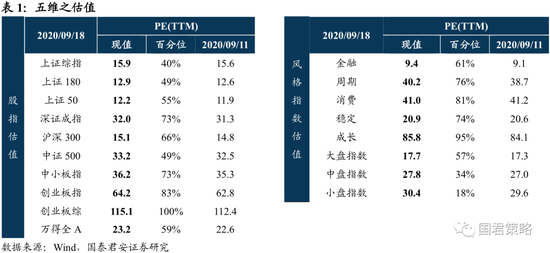

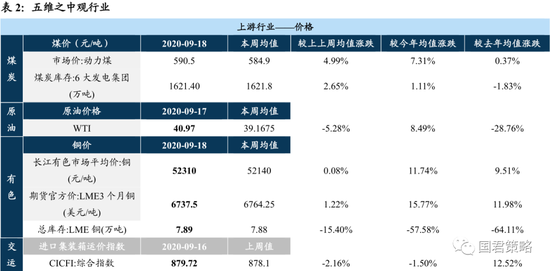

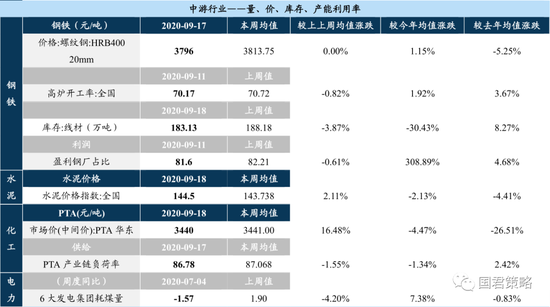

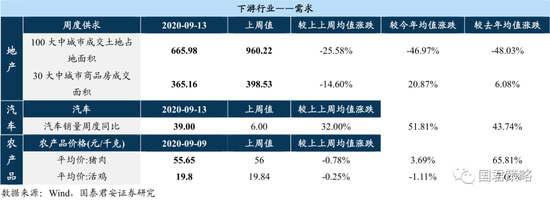

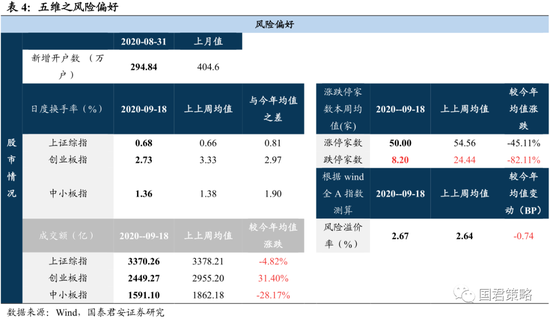

五维数据全景图

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)