2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

美股异常大跌,会串联A股同步下挫吗?美国针对中国半导体再次祭杀招,对市场有何影响,个人投资者该注意什么?来新浪理财大学,听《董小姐解读财经新闻》,带你读懂新闻背后的逻辑!

【海通策略】牛市的盈利估值贡献(荀玉根(金麒麟分析师)、郑子勋(金麒麟分析师))

核心结论:①长期看股市上涨全靠盈利增长,牛市中估值有较大贡献,美股牛市中估值贡献1/3涨幅,A股2/3。②疫情推后基本面回升,19年以来牛市上涨主要靠估值。今年下半年至明年基本面修复,叠加资金面充裕支持牛市进入3浪。③外围扰动不改牛市3浪上涨趋势,阶段性配置均衡,重视券商。

牛市的盈利估值贡献

最近一周市场热议两件事,一是海天味业PE(TTM)估值破百,大家都调侃说炒股要放酱油;二是美股近日大跌,有投资者担忧A股前期涨多了有点脱离基本面因此存在回调的风险。我们回顾了历史牛市以及本轮牛市中估值和盈利对股市涨幅的贡献比例,基本结论是,牛市中估值贡献占比较高是历史A股牛市的共同特征,当前A股相比美股基本面更扎实,后疫情时期企业盈利进一步修复将促使A股中期继续走牛。

1. 过去牛市中,A股估值贡献大于盈利

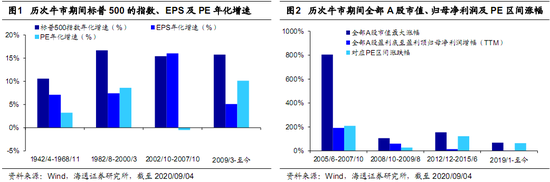

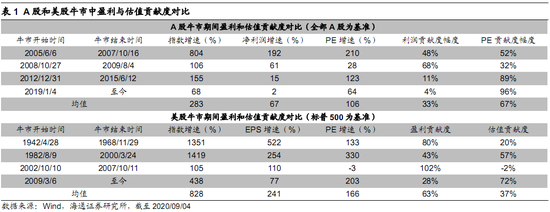

长期看,股市上涨全靠盈利。在前期报告《要不要择时?——A股对比美股-20200615》与《盈利是股价之母——百年美股和卅年A股-20200618》中我们对A股和美股的长期收益率均进行了拆分,拆分的方法有两种,一种是整体法,即总市值=PE*净利润;另一种是价格法,即P=PE*EPS。在个股层面,两种方法是统一的,因为总市值就是股价乘以股本,而净利润也是EPS乘以股本。但是当拆解股指的收益率时,股指成分股的总市值与股指的点位并不一一对应,主要原因是股指点位计算时依据股本等因素对个股的权重进行了调整。所以,上述两种方法在指数收益率拆解时应该进一步明确为两个公式,整体法下为【指数成分股总市值=成分股总的净利润*对应的PE】,价格法下为【指数收盘价=经过权重调整后的EPS*股指点位对应的PE】。当前行情软件输出的A股各主要股指的PE和EPS均是整体法下的数值,因此用整体法计算市值涨跌幅是数学上更为合理的口径。我们计算2005-2019年全部A股的总市值年化涨幅是22.3%,对应的整体法PE年涨幅为-1.3%,净利润年涨幅为25.4%。考虑到大家更习惯观察指数的收盘价,我们计算得2005-2019万得全A指数名义年化收益率是12.7%,如果我们假设整体法下估值和利润对市值涨幅的贡献度与价格法下PE与EPS的贡献度一致,得出12.7%的指数名义年化收益率可以拆分为-0.7%的PE年化涨幅以及14.4%的EPS年化涨幅,即A股长期的涨幅完全依靠盈利增长,估值是负贡献的。美股的情况相对简单,标普直接公布了经过指数权重调整的标普500指数的EPS和PE,我们可以直接计算出1929-2019年指数年化增速为5.2%,EPS为5.1%,PE为0.1%;同理用道琼斯指数计算,1993-2019年指数年化增速为7.4%,EPS为6.0%,PE为1.3%。因此我们可以得出结论,无论A股还是美股,长期看股价的上涨主要还是看盈利。

牛市中,美股盈利、估值贡献比2:1,A股为1:2。虽然长期看,时间可以熨平估值在股价中的波动,但是站在牛市视角下,估值和盈利都很重要。先看美股的情况。1929年以来以标普500刻画美股一共经历了4次牛市,分别为1942/4-1968/11、1982/8-2000/3、2002/10-2007/10、2009/3至今。在1942/4-1968/11的牛市中,标普500指数、EPS、PE增速分别为1351%、522%、133%,在1982/8-2000/3的牛市中分别为1419%、254%、330%,在2002/10-2007/10的牛市中分别为105%、110%、-3%,在2009/03-2002/09的牛市中分别为438%、77%、203%。在美股这四次牛市中,盈利的贡献更大,我们以EPS涨幅除以EPS涨幅与PE涨幅之和来近似衡量盈利的贡献度,四次牛市中盈利分别贡献了指数80%、43%、102%、28%的涨幅,平均63%,接近2/3。A股方面的统计和美股有两个差异,一是如前所述因为统计口径的差异我们需要用整体法来拆解市值的变化,二是A股作为一个新兴资本市场,受到政策和资金影响较大,股指涨跌往往提前盈利变化,因此在统计盈利时我们选择了股市大盘拐点前后的盈利拐点来衡量整体净利润的变化。具体而言,以上证综指刻画,A股最近的3次牛市分别为2005/6-2007/10、2008/10-2009/8、2012/12-2015/06:在2005/6-2007/10牛市期间,A股归母净利累计同比增速从06Q1低点-14.0%升至07Q1高点80.7%;在2008/10-2009/8牛市期间,利润增速从09Q1低点-26.2%升至10Q1高点61.4%;在2012/12-2015/6牛市期间,创业板指归母净利累计同比从12Q4低点-8.6%升至16Q1高点62.9%。我们用全部A股和沪深300作为样本来拆解股市市值变化的来源,在上述3次牛市中,全部A股口径下盈利在牛市中的贡献度分别为48%、68%、11%,平均42%,沪深300口径下盈利贡献度为20%、56%、21%,平均32%。因此A股的情况正好与美股相反,牛市中盈利和估值的贡献度大概是2:3或1:2。

2. 本轮牛市之前靠估值,现在盈利接力

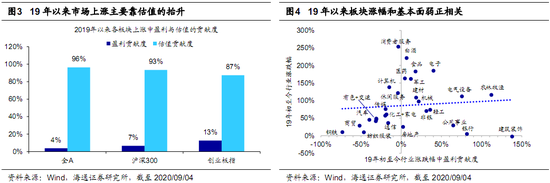

19年以来牛市上涨主要靠估值,目前基本面在接力。正如前文所述,历史上看美股牛市中盈利与估值的贡献比为2比1,A股这一比值大约为1比2。那么本轮牛市和历史相比又如何?我们在过去一直指出,2019年1月4日上证综指的2440点是本轮牛市的起点。以2440点为起点,我们分别计算全部A股、沪深300以及创业板指至今累计涨幅的盈利估值贡献比:①全部A股口径下,2019/1/4至今全部A股总市值从48万亿元上升至80万亿元,累计上涨近70%,同期全A归母净利润从2018年全年的3.35万亿元上涨至19Q3-20Q2四个季度累计的3.43万亿元,累计上涨仅2%,对应的整体法下的PE(总市值/归母净利润TTM值)14倍上涨至23倍,涨幅超过60%,估值贡献了几乎全部的市值涨幅。②沪深300口径下,2019/1/4至今沪深300成分股总市值从29万亿元上升至44万亿元,累计上涨约50%,同期沪深300成分股合计归母净利润从2018年全年的2.83万亿元上涨至19Q3-20Q2四个季度累计的2.92万亿元,累计上涨仅3%,对应的整体法下的PE(总市值/归母净利润TTM值)10倍上涨至15倍,涨幅为50%,估值也贡献了几乎全部成分股总市值的涨幅。③创业板指口径下,2019/1/4至今创业板指成分股总市值从1.8万亿元上升至5.1万亿元,累计上涨约190%,同期创业板指成分股合计归母净利润从2018年全年的630亿元上涨至19Q3-20Q2四个季度累计的760万亿元,累计上涨20%,对应的整体法下的PE(总市值/归母净利润TTM值)28倍上涨至67倍,涨幅为140%。通过三个宽基指数的计算我们可以发现,19年以来市场的上涨中由于盈利尚未释放,估值贡献了总市值几乎全部的涨幅,而历史上的牛市中估值平均下来大约只贡献60-70%的涨幅。当然,19年以来估值贡献大的一个重要原因是今年疫情使得上半年企业盈利大幅下滑(如没有疫情,今年上半年盈利增速较去年回升),随着国内疫情得到控制,今年下半年到明年企业盈利将明显增长,基本面已经在接力,市场已经处于盈利和估值双升的牛市3浪。

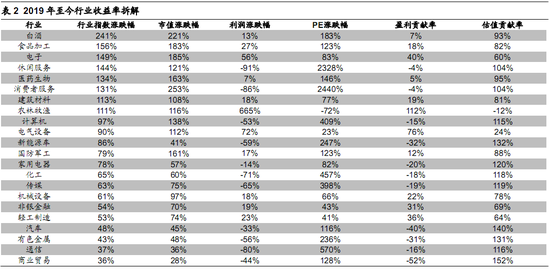

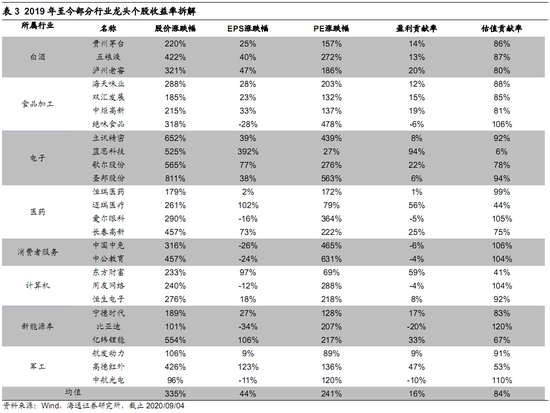

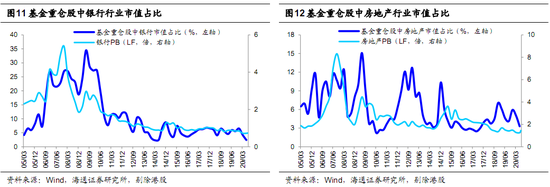

行业分化明显,消费者服务、白酒、医药涨幅中盈利贡献不足10%。从行业角度看,2019年至今(截止20200904,下同)行业分化非常明显,全行业市值涨幅最大的五个行业为消费者服务(+253%)、白酒(+221%)、电子(+185%)、食品(+183%)与医药(+163%),而涨幅最小的五个行业为采掘(-15%)、建筑装饰(-3%)、银行(+4%)、纺织服装(+9%)和钢铁(-10%)。我们将每个行业的涨幅也拆解成了盈利和估值两部分,并计算盈利在其中的贡献度,然后将盈利的贡献度与行业的涨跌幅做一个散点图(见图4),我们可以发现,整体来看行业的涨跌幅还是与基本面改善成正相关性的,只是这种相关性较弱。以消费者服务、白酒、食品、医药为代表的行业虽然基本面有所改善,但是股价的涨幅远远超过盈利改善的幅度:如消费者服务中的龙头股中国中免19年以来股价上涨约320%,但实际上公司18Q4的EPS(TTM,下同)为1.6元,20Q2的EPS为1.2元,EPS还跌了1/4;白酒中的贵州茅台19年以来股价上涨约220%,公司18Q4、20Q2的EPS分别为28、33元,基本面只上涨了25%;食品中的海天味业19年以来股价上涨约为290%,公司18Q4、20Q2的EPS分别为1.6、2.1元,基本面只上涨了28%,但同期对应PE则上涨了200%;医药中的恒瑞医药也是估值几乎贡献了全部股价的涨幅,公司19年以来股价上涨约为180%,18Q4、20Q2的EPS分别为1.2、1.2元,基本面并未出现明显改善。除了这些热门行业,部分行业则出现了盈利涨股价滞涨的现象:如公用事业全行业归母净利润(TTM,下同)从18Q4至20Q2增长了近20%,但全行业总市值只涨了30%不到,即面对20%的基本面改善,对应的整体法下的PE估值只改善了10%;同样滞涨的还有银行,18Q4至20Q2间银行业归母净利润涨了4%,全行业的市值也只涨了4%,估值没有抬升。个股的情况综合来看与所处行业差不多,详见表2与表3。

3. 应对策略:顺势而上

牛市3浪趋势未变。我们之前一直强调,上证综指19年2440点=05年998点,2440点是A股第六轮牛市的起点,这轮牛市有三个逻辑:牛熊周期轮回、企业盈利见底回升、大类资产偏向股市。进一步拆分牛市,我们在《牛市有三个阶段——20190303》中提出每轮牛市都可以划分为孕育期(包括牛市1浪上涨+2浪回调)、爆发期(3浪上涨+4浪回调)、泡沫期(5浪冲顶)三个阶段,划分的依据便是市场上涨时的动力是来自盈利还是估值。在牛市孕育期时,基本面尚在回落,流动性改善推动估值向上修复;进入爆发期后,盈利双升,戴维斯双击带动市场进入牛市主升浪;最后是泡沫期,企业盈利趋于平稳但场外资金大量流入,估值走向市梦率。19年以来本轮牛市如前所述主要由估值驱动,今年上半年疫情影响下企业利润大幅走低,如果没有疫情企业盈利在19年末就开始随库存周期启动而向上,但是疫情使得盈利回升的节奏后延。今年下半年基本面已经开始逐步修复,资金面+基本面双轮驱动使得当前市场已处于牛市3浪上涨阶段。资金面角度看,今年上半年已有超6000亿资金流入股市,下半年宏观流动性偏松格局没变,微观资金入市继续,预计全年资金净流入超1.5万亿。详见《回应市场三大疑虑-20200823》。基本面角度看,中报显示全部A股20Q2/20Q1/19Q4归母净利润累计同比为-18.2%/-24.0%/6.4%,工业企业利润6、7当月同比分别为11.5%和19.6%,已经大幅转正。基本面回升源于两大动力:一是经济周期因素,二是政策推进,往后看我们预计基本面将继续回升,Q3/Q4单季净利润同比增速有望分别达13%、20%,全年同比有望达到0-5%,详细分析见《Q2盈利快速爬坑——20年中报点评-20200831》。近日美股大幅调整引发大家对A股的担忧,我们认为本轮美股牛市是流动性宽松大背景下的估值修复行情,当前美国疫情仍未完全控制住,基本面尚未出现明显修复。相比之下,基本面支撑下的A股牛市更为扎实,驱动牛市3浪上涨的资金面和基本面两大因素未变,所以牛市3浪中期趋势不变。真正需要担心的风险是随着经济逐步复苏,通胀压力抬升导致货币政策转向,届时市场恐将迎来3浪上涨后的4浪回调。从历史经验上看,一般CPI或PPI达到3%附近可能会触发货币政策收紧,现在开始担忧货币政策收紧为时过早,明年上半年需重视。

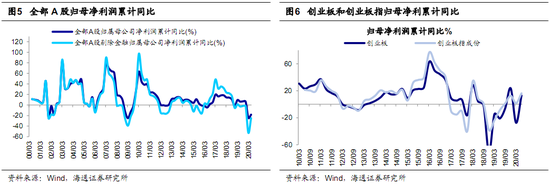

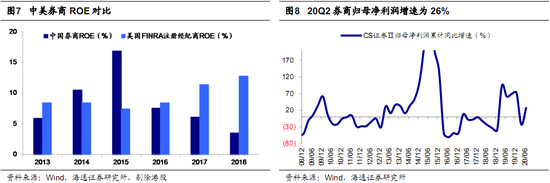

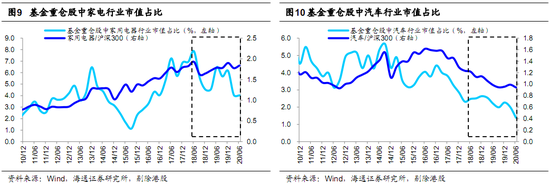

优化结构,均衡配置。本轮牛市运行至今年上半年主要还是估值推动,最近及往后看,基本面的力量将逐步显现。19年底以来结构性行情进一步分化,以科技、医药为代表的创业板指涨幅更为明显,背后的原因还是19年下半年开始创业板指归母净利润累计同比增速开始转正并超过同期沪深300及全部A股的增速,盈利的改善推动着创业板指进入牛市主升浪。基本面的改善是个由点到线到面的过程,随着时间的推移,主板基本面已经在改善,《牛市扩散——2020年中期A股投资策略-20200705》以来我们一直强调下半年均衡配置,要辩证地看待牛市主线与轮涨之间的关系。这次是转型升级牛市,主线是科技+券商,类似1980-2000年的美股,产业结构升级是核心,金融结构调整是支撑。轮涨指的是,随着经济复苏,前期涨幅较小的传统行业在基本面改善后具备补涨、轮涨的特征。展望未来的一年半到两年,即这轮牛市的终点,科技仍是产业主线,基本面将更强,其中重点关注新能源汽车和计算机。站在当前时点,往后看到年底,我们认为券商空间比科技更大。对于券商,从短期看当前市场已进入本轮牛市3浪上涨阶段,成交量放大将推高券商业绩,20Q2券商归母净利润同比增速已高达26%,但今年以来券商行业涨幅只有22%。前期报告《牛市3浪的三大特征-20200712》中我们预计本轮牛市3浪期间A股成交额有望达到1.5万亿左右,行情最热时日成交额可能会接近2万亿,券商净利润有望进一步提升,估值也将抬升。中期看,金改将改变券商业态,当前中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,然而美国券商ROE13%、中国仅6%,我们认为金改最终将提高券商ROE,详见《策略看好券商的逻辑-20200707》。此外,传统行业阶段性机会也要关注。三季度随着基本面修复的趋势逐步确认,以汽车家电为代表的早周期行业基本面回升更明显,值得关注,且前期涨幅不大、估值和基金配置比例均较低,详见《突发冲击后哪些行业先回暖?——借鉴08-09年-20200513》。四季度则重点关注地产银行等低估值板块,一方面银行地产的补涨需要宏观经济数据的支持,另一方面四季度基于排名等因素,会出现资金博弈的现象,以银行地产为代表的板块低涨幅、低配置、低估值,历史上看四季度可能被资金追逐。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。

责任编辑:张恒星 SF142

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)