2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

上投摩根“慧见未来”沉浸式理财直播,邀您一起体验不同的“投资滋味”

嘉实基金 周宇航、嘉实基金 吴奇卉:中报出炉 白酒还能涨吗?

上投摩根 孙芳、猫头鹰基金研究院 矫健:行情变幻,下阶段投资机会看哪里?

原标题:【建投金工丁鲁明团队】市场维持高位震荡,轮动思路不变:房地产、银行、建材、汽车、家电

来源:鲁明量化全视角

丁鲁明 胡一江

核心结论

作为国内“量化基本面”体系的开创与实践者,中信建投金融工程丁鲁明团队长期关注行业配置在中国市场的有效性和可行性。我们在该系列报告中,从周期的视角给出了我们的行业配置建议。

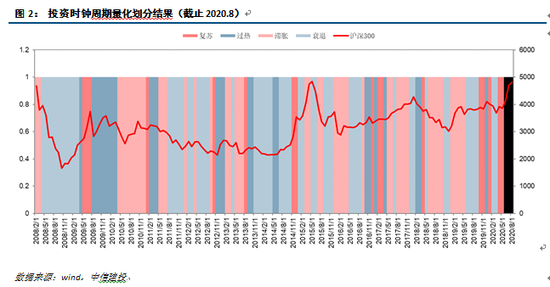

投资时钟模型

投资时钟的周期轮动模型,主要从美林时钟的角度出发,通过产出水平与通胀水平来对当前所处的经济周期进行判断,将经济周期分为复苏、过热、滞胀、衰退四个阶段,从而配置相应的行业,并构建了相应的行业轮动策略。

在8月PMI边际回落的状态下,中国经济回复速度开始下降,但从全年的节奏来看仍处于复苏阶段。通胀在今年年初达到高点后,维持在下降通道中。我们继续维持从4月起确定的复苏阶段。

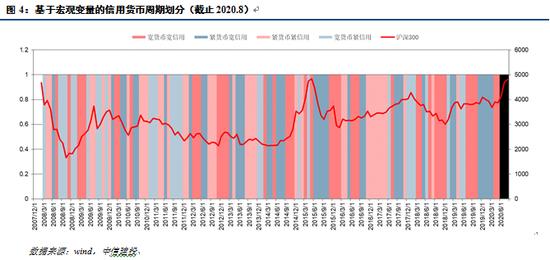

信用货币周期模型

信用货币周期的行业轮动模型,从货币政策及其传导到信用的角度出发,通过对货币松紧与信用宽松的判断来决策当前所处的信用货币周期,将经济波动划分为宽货币+宽信用、紧货币+宽信用、紧货币+紧信用、宽货币+紧信用四个阶段进行相应的行业配置。

国债收益率在经历了短暂上行后,目前高度明显高于疫情前,反应市场对货币政策边际收紧的担忧。但无论是在货币政策层面还是全球大放水环境下,偏宽的货币基调仍会是常态。信用端,货币政策的精准导向会使得宽信用的节奏可能更快向实体企业传导基于以上判断,信用货币周期将持续处于宽货币+宽信用周期。

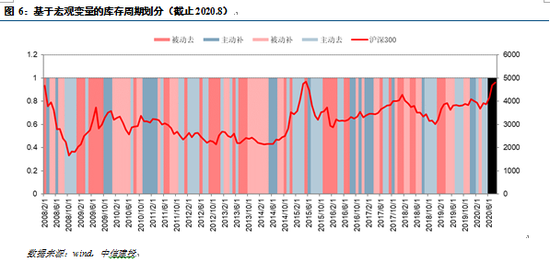

库存周期模型

库存周期主要从市场整体的产成品库存角度出发,基于库存周期在被动去库存、主动补库存、被动补库存、主动去库存四个周期轮动的思想,对相关的敏感行业进行择时和配置。

各类高频数据显示库存仍在下降趋势中,但整体下降趋势趋缓。在工业企业利润向好,经济复苏节奏仍存的状态下,企业生产并不会相应减弱;在此情景下,我们判断整体经济将处于被动去库存阶段。

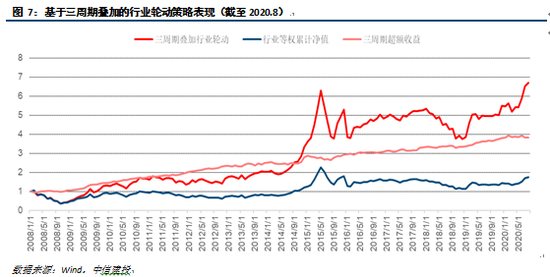

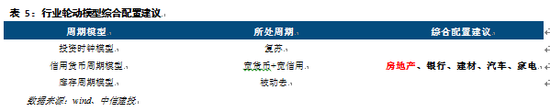

综合配置建议

从2008年至2019年,我们三类周期的综合行业轮动策略取得年化收益15.24%,年化超额收益11.70%,最大回撤仅7.72%。

2020年1-8月,三周期综合行业轮动策略绝对收益21.91%,沪深300收益17.57%,行业等权收益20.97%,三周期综合行业轮动策略超额收益分别达到4.34%、0.94%。单月超额收益分别为-0.10与0.33%。

综合三类周期模型,我们重点推荐配置:房地产、银行、建材、汽车、家电(标红为优先配置行业,其他行业排名不分先后)。

风险提示:市场下行风险加大,模型为历史数据,存在失效可能。

核心内容

一、投资时钟模型

1.1

模型划分

在我们的中信建投投资时钟模型下,我们通过定量化的方法,对投资时钟进行了定量化刻画:

1.2

投资时钟判断

在8月PMI边际回落的状态下,中国经济的整体回复速度开始下降,但从全年的节奏来看仍处于复苏阶段,工业增加值等各项宏观经济指标仍将持续处于改善节奏内。通胀在今年年初达到高点后,维持在下降通道中,虽然短期猪价反弹带来影响,但整体并不具备进一步上行的基础。我们继续维持从4月起确定的复苏阶段。

二、信用货币周期模型

2.1

模型划分

在我们的中信建投信用货币周期模型下,我们通过定量化的方法,对信用货币周期进行了定量化刻画:

2.2

信用货币周期判断

国债收益率在经历了1个多月的短暂上行后,目前高度已经达到了2019年11月的水平,明显高于疫情前,反应市场对货币政策边际收紧的担忧。但无论是在货币政策层面还是全球大放水环境下,偏宽的货币基调仍会是常态,短期波动以交易行为为主。信用端,货币政策的精准导向会使得宽信用的节奏可能更快向实体企业传导,带来更明显的信用放松。基于以上判断,信用货币周期将持续处于宽货币+宽信用周期。

三、库存周期模型

3.1

模型划分

在我们的中信建投库存周期模型中,我们同样通过定量化的方法,对库存周期进行了定量化刻画:

3.2

库存周期判断

从今年4月开始,库存数据的逐月下降,表明中国的库存周期开始恢复,进入去库存阶段。各类高频数据显示库存仍在下降趋势中,但整体下降趋势趋缓。在工业企业利润向好,经济复苏节奏仍存的状态下,企业生产并不会相应减弱;在此情景下,我们判断整体经济将处于被动去库存阶段。

四、综合配置建议

基于投资时钟、信用货币周期以及库存周期三类周期模型,我们的综合行业轮动模型效果如下:

2020年1-8月,三周期综合行业轮动策略绝对收益21.91%,沪深300收益17.57%,行业等权收益20.97%,三周期综合行业轮动策略超额收益分别达到4.34%、0.94%。单月超额收益分别为-0.10%与0.33%。

在当前时间点,我们主要的配置建议如下:

房地产、银行、建材、汽车、家电(标红为优先配置行业,其他行业排名不分先后)

风险提示:市场下行风险加大,模型为历史数据,存在失效可能。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)