炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:这就是“蓝筹搭台,成长唱戏”(王德伦(金麒麟分析师),李美岑(金麒麟分析师))——风格的扩散与再平衡【兴证策略|大势研判】

来源:XYSTRATEGY

作者:王德伦 李美岑

投资要点

4月以来,《行情随政策春风起舞》、《蓝筹搭台,成长唱戏》等系列报告强调,看好市场,截止到7月3日,上证综指突破3100点,实现15%涨幅,创业板指突破2400点,接近25%涨幅。不是成长的独舞,蓝筹、成长均会有表现。

近期市场对于“风格切换”讨论声不绝于耳。其实,持续关注我们的投资者会发现,4月看多市场,提出“蓝筹搭台,成长唱戏”,6月中期策略重点推荐券商、地产景气链条,不认为市场是单边的独舞。同时,市场的风格并未切换,没有所谓的风格切换,只是风格配置的再平衡和扩散。30年而立之年的A股、40年的改革开放、全球第二大经济体,中国的优质核心资产不仅仅在消费、医药等领域,我们在金融地产、周期、科技都拥有全球稀缺性、高性价比的资产值得投资者关注和配置。

风格未变,依然是核心资产!核心资产扩散与再平衡,金融地产周期科技等高性价比核心资产也是“香饽饽”,这才是“蓝筹搭台,成长唱戏”。没有金融地产周期的表现,蓝筹搭不了台,成长又如何唱戏。近期看到像地产链条,包括中游制造制造业(工程机械、水泥)等景气向上,基本面恢复较快,蓝筹可能扩散到这些方向。

外资配置中国走向阶段2,全球最好的资产在中国股市。全球各个地区的投资者在投资A股中最大的公约数是消费和医药,因为这是与我们生活息息相关,是较好理解的一类产业。过去3年多时间,作为外资配置中国的第一阶段,MSCI纳入20%的过程中发现,消费白马成为全球外资配置中国的最大“公约数”,所以也给诸多投资者造成了外资只买消费,核心资产就是消费白马的“错觉”。

从我们提出“核心资产”,过去3年多时间,很多投资者经常习惯性将“核心资产”和“消费”或者“消费医药”画等号,认为外资只会买消费医药、核心资产就是消费医药等白马。其实这样的理解是片面的、局限的。

从阿布扎比投资局50%配比在周期股中,到启明星辰、广联达等科技成长股已经逼近30%上限,再到华测检测、宁德时代、恒立液压、三一重工等制造业细分龙头被外资持续买入,中国各行各业的核心资产,正在吸引全球投资者的目光,核心资产的风格不会变,只是除了消费医药外,在其他领域核心资产的扩散与再平衡。

居民配置财富转移,拥抱权益时代正在发生。我们在2020年度策略《拥抱权益时代》中强调,居民配置转移是实现股市长牛的重要组成部分。经过了2020年上半年,我们看到了这样的现象正在发生。2020年1-6月基金发行规模股票+混合超过6000多亿元,居民财富配置大转移正在发生。

回顾过去20年,中国居民资产配置呈现2条主线。其一、以房地产市场为主,占据居民资产配置50%-60%比重。其二、以2000-2010年存款,2011-2015“余额宝”为代表互联网理财,2015-2018以P2P、陆金所等为代表的“大资管”标签。在金融供给侧改革大背景下,刚兑打破,10%以上“天上掉馅饼”的资产收益率距我们渐行渐远。在叠加房住不炒的大背景,居民资产配置面临“资产荒”。多重利好催化、标准化的权益市场将是居民财富配置的绝佳去处。

中国人民银行发布3万余户城镇居民资产负债调查,2019年,城镇居民74%的金融资产配置于理财产品(26.6%)、存款(39.1%)、公积金(8.3%),对于保险、股票、基金的配置比例仅维持在5%上下,未来潜力巨大。而相比于美国等发达市场,美国居民总资产的24%为房地产,股票和基金占35%,保险和养老金占23%。同样高储蓄率的日本,包括住宅在内的固定资产占12%,股票和基金占9%,保险和养老金占18%。

展望后市,我们继续维持“蓝筹搭台,成长唱戏”的看法。

1)把握低估值地产周期等蓝筹绩优核心资产龙头,特别是我们在中期策略推荐地产景气链条(家电家居建材)方向,基本面恢复较快,景气向上的中游制造链条(工程机械、水泥等)。

2)受益于本轮资本市场改革,作为重要载体的龙头券商。

3)我们正处在新一轮科技创新周期中,科技成长仍有唱戏机会。

风险提示:博弈超预期加大,美股二次探底

报告正文

结论:这就是“蓝筹搭台,成长唱戏”

4月以来,《行情随政策春风起舞》、《蓝筹搭台,成长唱戏》等系列报告强调,看好市场,截止到7月3日,上证综指突破3100点,实现15%涨幅,创业板指突破2400点,接近25%涨幅。不是成长的独舞,蓝筹、成长均会有表现。

近期市场对于“风格切换”讨论声不绝于耳。其实,持续关注我们的投资者会发现,4月看多市场,提出“蓝筹搭台,成长唱戏”,6月中期策略重点推荐券商、地产景气链条,不认为市场是单边的独舞。同时,市场的风格并未切换,没有所谓的风格切换,只是风格配置的再平衡和扩散。30年而立之年的A股、40年的改革开放、全球第二大经济体,中国的优质核心资产不仅仅在消费、医药等领域,我们在金融地产、周期、科技都拥有全球稀缺性、高性价比的资产值得投资者关注和配置。

风格未变,依然是核心资产!核心资产扩散与再平衡,金融地产周期科技等高性价比核心资产也是“香饽饽”,这才是“蓝筹搭台,成长唱戏”。没有金融地产周期的表现,蓝筹搭不了台,成长又如何唱戏。近期看到像地产链条,包括中游制造制造业(工程机械、水泥)等景气向上,基本面恢复较快,蓝筹可能扩散到这些方向。

外资配置中国走向阶段2,全球最好的资产在中国股市。全球各个地区的投资者在投资A股中最大的公约数是消费和医药,因为这是与我们生活息息相关,是较好理解的一类产业。过去3年多时间,作为外资配置中国的第一阶段,MSCI纳入20%的过程中发现,消费白马成为全球外资配置中国的最大“公约数”,所以也给诸多投资者造成了外资只买消费,核心资产就是消费白马的“错觉”。

从我们提出“核心资产”,过去3年多时间,很多投资者经常习惯性将“核心资产”和“消费”或者“消费医药”画等号,认为外资只会买消费医药、核心资产就是消费医药等白马。其实这样的理解是片面的、局限的。

从阿布扎比投资局50%配比在周期股中,到启明星辰、广联达等科技成长股已经逼近30%上限,再到华测检测、宁德时代、恒立液压、三一重工等制造业细分龙头被外资持续买入,中国各行各业的核心资产,正在吸引全球投资者的目光,核心资产的风格不会变,只是除了消费医药外,在其他领域核心资产的扩散与再平衡。

居民配置财富转移,拥抱权益时代正在发生。我们在2020年度策略《拥抱权益时代》中强调,居民配置转移是实现股市长牛的重要组成部分。经过了2020年上半年,我们看到了这样的现象正在发生。2020年1-6月基金发行规模股票+混合超过6000多亿元,居民财富配置大转移正在发生。

回顾过去20年,中国居民资产配置呈现2条主线。其一、以房地产市场为主,占据居民资产配置50%-60%比重。其二、以2000-2010年存款,2011-2015“余额宝”为代表互联网理财,2015-2018以P2P、陆金所等为代表的“大资管”标签。在金融供给侧改革大背景下,刚兑打破,10%以上“天上掉馅饼”的资产收益率距我们渐行渐远。在叠加房住不炒的大背景,居民资产配置面临“资产荒”。多重利好催化、标准化的权益市场将是居民财富配置的绝佳去处。

中国人民银行发布3万余户城镇居民资产负债调查,2019年,城镇居民74%的金融资产配置于理财产品(26.6%)、存款(39.1%)、公积金(8.3%),对于保险、股票、基金的配置比例仅维持在5%上下,未来潜力巨大。而相比于美国等发达市场,美国居民总资产的24%为房地产,股票和基金占35%,保险和养老金占23%。同样高储蓄率的日本,包括住宅在内的固定资产占12%,股票和基金占9%,保险和养老金占18%。

展望后市,我们继续维持“蓝筹搭台,成长唱戏”的看法。

1)把握低估值地产周期等蓝筹绩优核心资产龙头,特别是我们在中期策略推荐地产景气链条(家电家居建材)方向,基本面恢复较快,景气向上的中游制造链条(工程机械、水泥等)。

2)受益于本轮资本市场改革,作为重要载体的龙头券商。

3)我们正处在新一轮科技创新周期中,科技成长仍有唱戏机会。

1. 外资配置中国资产从阶段1走向阶段2

1.1 外资配置中国资产从消费白马向其他领域扩散

2016年我们提出“核心资产”,2017年初撰写《白马长嘶啭,挥鞭奔鹏城!》报告认为外资第一阶段流入消费白马、消费医药核心资产是将会持续受益于外资流入。如果我们把全球的海外机构投资者分成亚太、中东、北美、南美、欧洲等几个区域,每一区域的投资者在不同的领域,如消费、医药、制造、科技、周期、金融地产等,由于其自身资源要素禀赋不同,可能在投资中国市场过程中会选择不一样标的。

境外机构投资者持股市值与公募基金基本旗鼓相当。截至2020年一季度末,剔除一般法人来看,机构投资者持股市值占A股流通市值的28.6%,达到历史第二高位。具体机构来看,基金占比约11%,保险和社保合计占比约7%,境外投资者占比约8%,其他机构占比约3%。截至2020年3月,境外机构和个人持有我国股票市值约1.9万亿,其中陆股通约1.3万亿,QFII约6000亿。

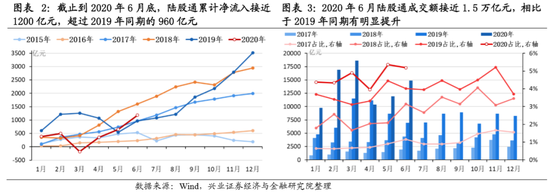

2020年6月陆股通净流入额达到527亿元,今年以来累计净流入接近1200亿元,已经超过2019年同期的960亿元。2020年6月的19个交易日中,有15个交易日净流入,前9个交易日持续净流入,6月19日净流入超过180亿元,创2019年12月以来最高单日净流入记录。

1.2 风格扩散与再平衡,周期也有核心资产

从我们提出“核心资产”,过去3年多时间,很多投资者经常习惯性将“核心资产”和“消费”或者“消费医药”画等号,认为外资只会买消费医药、核心资产就是消费医药等白马。其实这样的理解是片面的、局限的。

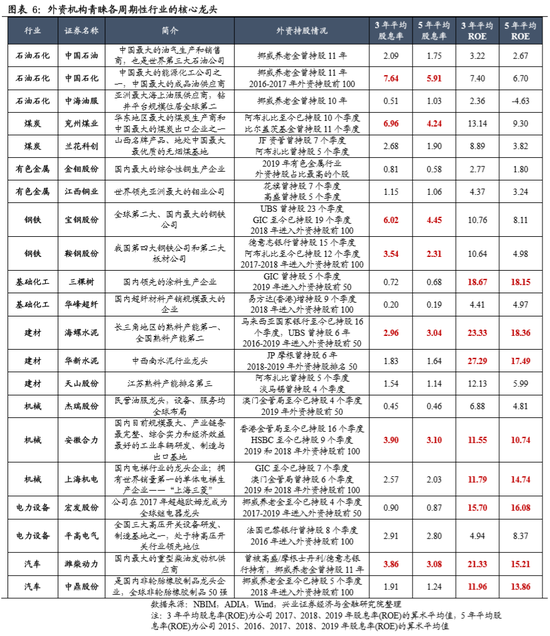

中东地区的投资者,对周期资源类有天然偏好,我们以阿布扎比投资局为例。长周期来看,阿布扎比投资局偏好周期性行业。从2010年至今,ADIA共选择过115只A股进行投资,这些个股涵盖各个行业,主要所属的行业为医药、有色金属、建筑、化工、石油石化、机械,从排名靠前的公司所处行业看,周期行业在投资名单中出现的频率较高。

ADIA持股超过一年的股票组合,周期股占比50%。尽管ADIA是一个长期投资者,但其在进行A股投资时,对特定股票的持有时间并不长。在ADIA投资过的115只A股股票中,仅有18只股票持股时间超过1年(含1年),其中有9只均为周期股,占比50%。ADIA持有时间最长的A股为中国交建,其余持股时间较长的还有鞍钢股份、兖州煤业等,且这两只股票持有至今,均属于周期性行业。

一方面,周期性行业也有“核心资产”,凭借其独特的竞争优势和行业龙头地位,公司业绩表现同样靓丽。除了市场所熟知的海螺水泥,基础化工行业的三棵树作为国内领先的涂料生产企业,近3年和5年平均ROE均达到18%以上,也是目前外资持股占比排名前50的股票。与此相似的还有工业车辆龙头安徽合力、电梯龙头上海机电、全球继电器龙头宏发股份、柴油发动机龙头潍柴动力、非轮胎橡胶制品龙头中鼎股份。

另一方面,周期性行业内部格局逐步走向稳定,核心股票凭借其龙头地位可以一定程度上熨平周期,呈现出“周期品价值化”的特征。如兖州煤业——华东地区最大的煤炭生产商和中国最大的煤炭出口企业之一,其近3年和5年平均股息率分别达6.96.36%、4.24%,曾被阿布扎比投资局和比尔盖茨基金会持股超过10个季度。再如市场青睐程度较低的中国石化,近3年和5年平均股息率分别达到7.64%、5.91%,曾被挪威养老金持有11年,2016和2017年时也位列外资持股占比前100的名单当中。

1.3 风格扩散与再平衡,制造也有核心资产

中国作为制造业大国,一些细分领域已经逐步孕育出一批优秀的,技术领先的优秀公司。过去几年的时间,海外的机构投资者其实也在增加对于中国制造业核心资产的配置。比如华测检测、恒立液压等等。

华测检测是国内最大、实验室最多的民营检测服务机构,按照国际成熟的商业实验室模式运行,而且是国内唯一一家实现了多产品线覆盖的综合性检测上市公司。SGS(瑞士通用公证行公司)是全球最大的综合性检测认证服务公司,提供覆盖油气化工、农产品、消费品、工业、采矿、汽车、环保、生命科学等方面的检测服务。

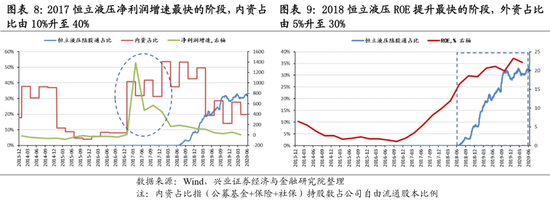

恒立液压,在2017-2019年周期中,恒立液压净利润由2017Q1的1381%逐步下滑至2020年Q1的6.4%。ROE由2017Q1的3.5%,逐步上行,在2017Q4达到10%,2020Q1达到22%。而恒立液压股价上涨最快的阶段是在2017Q4到2020Q1阶段,股价实现了近4倍的涨幅。

1.4 风格扩散与再平衡,科技核心资产正在加速。

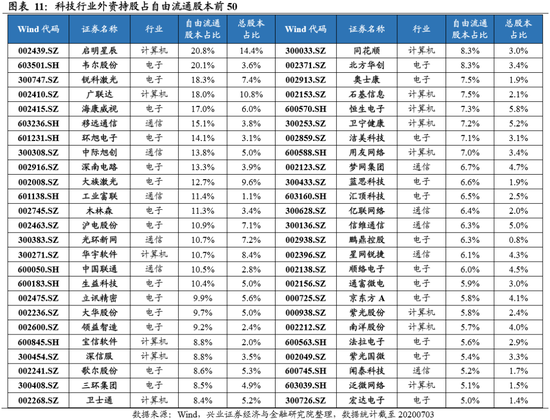

进入2020年以来,我们看到外资在购买中国核心资产发生了重大变化,以前购买接近30%上限的大多是消费股,如美的集团等。但随着越来越多的外资持续增配中国核心资产,我们看到了像启明星辰、广联达等也被外资买到了接近30%的持股上限。外资正在加速购买中国科技类的核心资产。

十年发展,中国消费电子领域已经孕育出一批核心资产。2009年12月31日到2019年12月31日,伴随着苹果产业链,中国国内的相关科技公司也在这过程中一起变大、一起变强。十年间苹果公司市值翻了10倍,而伴随着与苹果一起成长的立讯精密市值翻了22倍,信维通信涨了10倍,还有类似像歌尔、欧菲、德赛、大族、长信等实现了市值3-5倍的成长。这些公司也成为中国真正与全球顶尖科技公司合作的典范。

1.5 牛市轮流转,全球最好的资产在中国股市

本轮全球资金从发达市场转向新兴市场配置过程中,全球最好的资产在中国,中国最好的资产在股市。金融海啸十年以来,全球资产配置美国,美国经济、美元、美股、美债高位震荡,全球进入“负利率”时代,全球资本面临再配置。

1)中国经济基本面稳健。经过70年经济飞速发展,经济总量跃居全球第二,占全球经济份额约为20%,在新兴市场中,中国经济总量也成为了领头羊。

2)从金融开放和制度来看,我们在过去几年时间里,人民币加入SDR、陆股通、纳入MSCI、债券通……第二轮开放的红利在于金融市场,资本账户开放已经出发。这也使得海外投资中国市场,从投资无门到大门敞开。

3)中国经济体量比重大,股市外资配置比例低。考虑到我们的GDP在全球占比20%,现在全球资金配置中国的比例还是比较低的。

4)中国股市波动性下降,未来夏普比率提升。宏观经济从生产周期型转向消费服务型,经济的波动率在下降;政策波动性下降;经历供给侧改革后,龙头公司熨平行业周期的能力是在显著增强的;从投资者结构来看,机构化特征使得股票波动率是在下降的。

5)新《证券法》实施,股市制度越来越健全和完善。经历30年发展,中国股市注册制、再融资制度、回购制度、分红制度、退市制度、对外开放制度等逐渐完善。

6)我们处在新一轮科技创新周期中,结构性机会较多。经过70年发展,我们正在从“投资驱动”转向“创新驱动”,新一轮创新周期所需的人力、财力、物力东风俱备;政策层面对科技成长政策催化也不断。

7)中国股市与其他金融市场相关系数低,配置中国是优选项。中国和全球金融市场,尤其是和美国市场的相关系数最小。在区域配置的组合里面,增加了一份和原来所有资产相关系数都非常低的资产,收益率不变的情况下,协方差更小,夏普比例应该提升的。

8)全球负利率,西水东进,中国资产受青睐。全球进入负利率、“资产荒”时期,中国相对性价比和配置价值凸显,西水东进,中国资产受到青睐。

2. 拥抱权益时代,居民财富配置大转移

我们在2020年度策略《拥抱权益时代》中强调,居民配置转移是实现股市长牛的重要组成部分。经过了2020年上半年,我们看到了这样的现象正在发生。

回顾过去20年,中国居民资产配置呈现2条主线。其一、以房地产市场为主,占据居民资产配置50%-60%比重。其二、以2000-2010年存款,2011-2015“余额宝”为代表互联网理财,2015-2018以P2P、陆金所等为代表的“大资管”标签。在金融供给侧改革大背景下,刚兑打破,10%以上“天上掉馅饼”的资产收益率距我们渐行渐远。在叠加房住不炒的大背景,居民资产配置面临“资产荒”。多重利好催化、标准化的权益市场将是居民财富配置的绝佳去处。

2.1 金融供给侧改革,居民配置权益市场大门打开

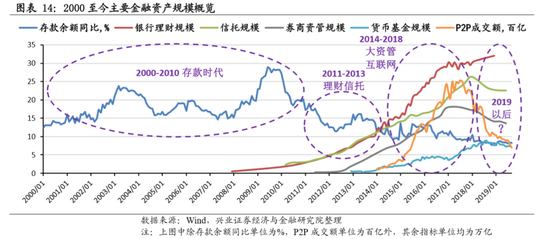

金融资产方面,可以将2000至今的20年划分为四个阶段:

2000-2010年 存款时代:金融机构各项存款余额以每年约20%的速度增长。

2001-2013年 理财信托:银行理财和信托产品规模均上升至15万亿级别。

2014-2018年 大资管+互联网:银行理财、信托、券商资管规模接近80万亿,货币基金和P2P兴起。

2019年以后资产荒:银行理财规模增长停滞,信托、券商资管、货币基金规模缩水,P2P天雷滚滚;叠加地产调控从严,城市房价稳定、成交面积萎缩。

金融供给侧改革带来新一轮资产荒,居民将开启对权益类资产的配置。

从“股民入市”到“基民入市”,此轮居民财富配置大转移正在发生。2018年至今,理财收益率从5%进一步跌破4%,居民对于高收益资产的需求与日俱增,并且更愿意承担一定风险。而与此同时,权益市场呈现出极强赚钱效应,2017年至2020年上半年沪深300指数年化复合收益率达到8.6%,股票型和混合型基金复合收益则达到14%,吸引力大幅上升。14-15年“资产荒”促成上一轮居民资金涌入A股,此轮“资产荒”居民财富配置大转移正在发生,2020年1-6月基金发行规模股票+混合超过6000多亿元。

2.2 提高权益资产配置比重是新时代居民资产配置重要变化

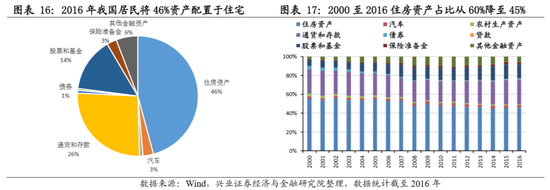

从居民资产配置的角度来看,成熟的金融市场和丰富的金融产品长期缺位,我国居民只能将绝大部分资产配置于住宅。随着我国金融市场的不断发展,2000至2016年,住房资产占比从接近60%下降至46%,股票和基金占比由5%上升至14%。

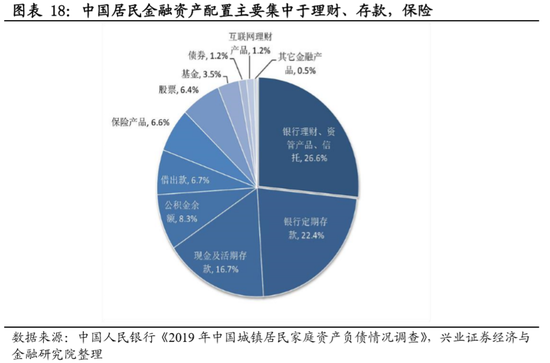

从中国居民具体的金融资产配置结构来看,主要集中于理财、存款等低风险资产,保险、股票、基金等其他资产配置比例低,未来潜力巨大。中国人民银行发布3万余户城镇居民资产负债调查,2019年,城镇居民74%的金融资产配置于理财产品(26.6%)、存款(39.1%)、公积金(8.3%),对于保险、股票、基金的配置比例仅维持在5%上下,未来潜力巨大。

当国内家庭逐步走向富裕、解决住房刚需问题后,其他资产配置比例有所提升。据调查显示,拥有一套住房家庭的总资产中住房资产的占比为64.3%,有两套住房家庭的住房资产占比为62.7%,有三套及以上住房家庭的住房资产占比为51.0%。未来随着房地产调控长效机制落地,国内家庭住房刚需得到解决后,可能会进一步分散投资,增配金融资产。

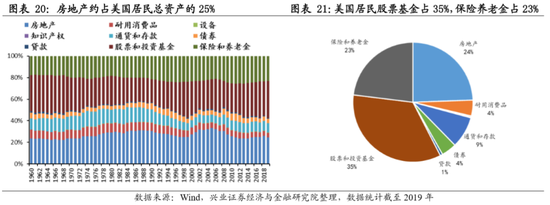

参考美等发达国家经验,“长钱入市”背景下,中国居民配置于权益类资产的比例有望继续上升。美国居民总资产的24%为房地产,股票和基金占35%,保险和养老金占23%。同样高储蓄率的日本,包括住宅在内的固定资产占12%,股票和基金占9%,保险和养老金占18%。美日等发达国家的保险和养老金均有较高的入市比例,OECD国家养老金投资于股票和共同基金的比例达到45%,美国的共同基金有近40%被保险和养老金持有,因此美日等国居民还会有一部分资产通过保险和养老金间接配置于权益类资产。随着我国金融市场不断发展完善,加大力度引入保险、社保、养老金等长线资金后,我国居民配置于权益类资产的比例将会继续上升。

风险提示:1)贸易博弈超预期加大2)美股二次探底

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)