“春躁”行情不简单?来新浪理财大学,听中国期指期货总教头天狼50陈浩讲《技术分析:跟着主力抓牛股》,从K线看懂主力抓牛股。

厉害了:这一市场人气指标启动,揭示两大关键逻辑!还能涨多高?

来源: 每经牛眼

原创 每经记者

近期随着市场行情的走高,沪深两市单日的成交额不断逼近万亿元大关。截至今日收盘,沪深两市的累计成交额达1.04万亿元,这也是时隔10个月后,A股单日成交额首次突破万亿大关。而今日作为市场人气指标的券商板块也开始启动。

在两市30余只券商股中,今日早盘国金证券率先涨停。对此,有非银分析师认为, 国金证券今日的率先涨停其实透露出两个信号:首先国金证券是中小券商里投行业务占比最高的之一,此外其经纪业务占比也比较高。上周末再融资新政落地对券商投行业务构成利好,与此同时近期市场情绪也得到持续催化,所以投行和经纪业务占比都较高的低估值中小券商得以率先启动。

两市成交额逼近万亿提振经纪业务

相比近期热门的TMT、农业等行业,券商板块作为市场人气指标,近期的市场整体表现却显得相对平淡。

不过今日非银板块跑赢了大市,尤其是在早盘曾一度带动市场上涨。在两市30余家券商股中,今日早盘国金证券率先涨停,与此同时,券商板块中的部分中小券商也先后跟进。《每日经济新闻》记者注意到,总体来看,春节后A股中小券商的市场表现要强于大型券商。例如截至今日收盘,国金证券今年2月以来累计上涨15%,而中信证券的累计涨幅仅为0.42%。

券商板块历次上涨背后的驱动因素

(图片来源:国盛证券研报)

有分析认为,从去年以来券商板块的几轮行情背后都有其逻辑主线。去年一季度券商行情中领涨的是投行业务领先的中信建投,与之对应的是当时正值科创板落地前的准备期,市场对投行科创板业务的关注度较高;去年12月,券商行情中领涨的是规模较小的南京证券,与之对应的是,当时打造“航母级”券商预期背后隐含着行业并购的预期。

对于春节后券商板块以国金证券为代表的中小券商领涨现象,有头部券商非银行业分析师向记者表示,国金证券今日的率先涨停其实透露出两个信号:首先,国金证券是中小券商里投行业务占比最高的之一,此外,其经纪业务占比也比较高。

她认为,上周末再融资放松政策落地对券商投行业务构成利好,与此同时近期市场情绪也得到持续催化,所以经纪和投行业务占比都较高的低估值中小券商得以率先启动。

今年来沪深两市单日成交额

(数据来源:Choice)

据Choice数据统计,近期沪深两市单日的成交额不断逼近万亿元,昨日沪深两市的成交额达9999.46亿元,距离万亿仅一步之遥。截至今日收盘,沪深两市的单日成交额为1.04万亿元。这也是时隔10个月后,两市单日成交额首次突破万亿大关。

2019年以来沪深两市单日成交额曲线

(数据来源:Choice)

另据Choice数据统计,自去年12月以来,A股成交额持续攀升,从单日4000亿元左右的水平提升至最近单日超9000亿元的水平,并逐渐逼近去年3月创出的成交额高点。

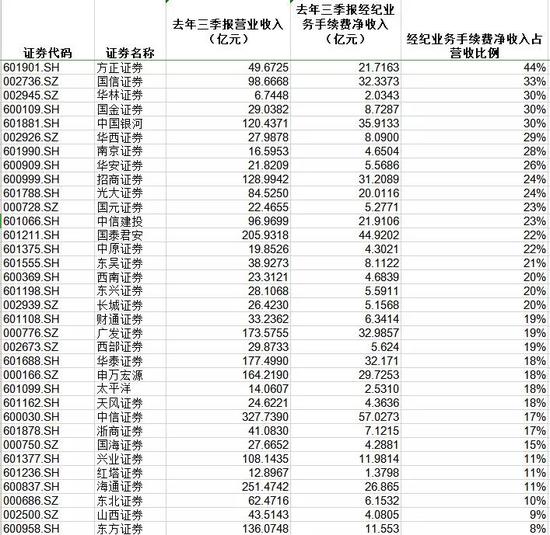

去年三季报A股各券商经纪业务手续费净收入占比

(数据来源:Choice)

而成交额不断增长对券商的经纪业务有积极影响。据Choice数据统计,截至去年三季报,A股各券商经纪业务手续费净收入占比排名居前的券商包括方正证券(维权)、国信证券、华林证券、国金证券、中国银河、华西证券等。相比之下,头部券商各项业务发展较为均衡,经纪业务收入占比大多不高。

再融资新政利好投行业务

上周末再融资新政的落地引发了多家券商的投行人士和非银行业分析师关注。

日前国金证券投行人士在电话会中表示,再融资新政落地后,预计今年3~4月,A股的定增项目会集中申报,5~7月会集中上会,8月会集中发批文。由于公司前期已经积累了一些客户,预计今年定增的项目会申报得比较多,预计主要的上市券商今年定增业务的收入都会实现同比增长。

对于再融资新政对券商业绩的影响,中信建投非银团队最近做了测算。据统计,2019年,A股再融资(增发+配股+优先股+可转债+可交换债)承销金额12791亿元。相比之下,上一轮再融资规则收紧之前,2016年A股再融资承销金额达到了19532亿元。预计券商再融资承销及保荐业务将有较大复苏空间。

据中信建投非银团队测算,假设再融资费率分别为0.6%、0.8%、1%,那么在最悲观、中性、最乐观的假设下,2020年再融资业务可为证券业贡献收入72亿、144亿、240亿元,相当于2019年证券业营业收入的2.06%、4.11%、6.86%。

东吴证券非银团队日前发表观点称,再融资新规将对券商行业产生的影响包括:首先投行业务收入有望显著提升,这是第一层次的影响;再融资规模有望从紧缩期的6000亿规模回归到1.5万亿左右,按照1%的费率计算,带给投行业务的收入增量在100亿左右。另外,再融资相关的产业链的影响,这部分收入利润的增量要高于第一层次,包括和定增相关的资产管理业务,和定增策略相关的自营以及其他并购重组业务都会迎来复苏的过程。

去年三季报A股各券商投行业务手续费净收入占比

(数据来源:Choice)

据Choice数据统计,截至去年三季报,A股各券商中投行业务手续费净收入占比居前的券商为中信建投、东兴证券、天风证券、国金证券、南京证券、长城证券、第一创业、光大证券等。

综合来看,截至去年三季报,经纪和投行业务收入占比都超过10%的A股券商包括:中信建投、海通证券、东兴证券、国信证券、光大证券、长城证券、南京证券、天风证券、国金证券、国元证券、东吴证券等。其中,估值相对较低的中小券商如国金证券、国元证券等近期表现相对更强。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)