感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【安信策略】不慌不躁、扩散性行情仍有演绎空间

来源: 陈果A股策略

投资要点

自上而下看,我们认为当前经济反弹迹象增强,流动性整体依然维持宽裕,经贸趋于缓和,市场面对的不确定性降低。自下而上看,结合近期机构交流情况看,我们认为当前对成长性和低估值有不同偏好的资金将在各自偏好方向上寻找性价比较优的行业和品种。总体评估,我们认为成长方向可以考虑的扩散方向是景气有望上行的新能源汽车、传媒、云计算等,另外经济出现反弹迹象,流动性维持充裕,一些自身逻辑有边际改善的低估值方向受到市场关注也会增加,例如地产、家电、券商等。未来市场风险主要关注风险偏好见顶回落,从两融成交占比等市场指标来看,目前风险偏好已不在低位,短期内也需要关注前期龙头板块的走势等。行业重点关注:地产、新能源汽车、传媒、云计算、家电、券商等,主题建议关注自主可控、国企改革等。

■风险提示:

1. 通胀超预期,2.全球经济低预期,3.美股显著下跌等。

正文

本周市场整体延续上涨格局,上证综指再次升至3000点上方,创业板指突破1800,创下年内新高。上证综指,中小板指和创业板指涨跌幅分别为1.26%,2.46%和0.93%。从行业指数来看,传媒(5.17%)、房地产(4.41%)、轻工制造(2.97%)、纺织服装(2.90%)、农林牧渔(2.84%)等行业表现相对较好,食品饮料(-0.74%)、钢铁(0.04%)、休闲服务(0.14%)、医药生物(0.15%)、计算机(0.98%)等行业表现靠后。

自上而下看,我们认为当前经济反弹迹象增强,流动性整体依然维持宽裕,经贸趋于缓和,市场面对的不确定性降低。自下而上看,结合近期机构交流情况看,我们认为当前对成长性和低估值有不同偏好的资金将在各自偏好方向上继续寻找性价比较优的行业和品种。总体评估,我们认为成长方向可以考虑的扩散方向是景气有望上行的新能源汽车、传媒、云计算等,另外经济出现反弹迹象,流动性维持充裕,一些自身逻辑有边际改善的低估值方向受到市场关注也会增加,例如地产、家电、券商等。未来市场风险主要关注风险偏好见顶回落,从两融成交占比等市场指标来看,目前风险偏好已不在低位,短期内也需要关注前期龙头板块的走势等。行业重点关注:地产、新能源汽车、传媒、云计算、家电、券商等,主题建议关注自主可控、国企改革等。

1.

经济反弹迹象增强,流动性维持宽裕

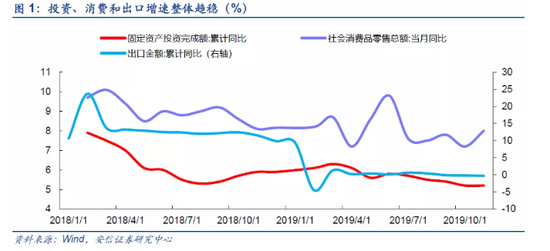

11月经济数据整体平稳,短期经济下行压力趋缓。12月16日,国家统计局公布11月经济数据。中国11月规模以上工业增加值同比增6.2%,预期5.2%,前值4.7%;中国1-11月固定资产投资(不含农户)同比增长5.2%,预期5.2%,1-10月增速为5.2%;中国1-11月房地产开发投资同比增长10.2%,1-10月增长10.3%;中国11月社会消费品零售总额同比增8%,预期7.8%,前值7.2%。整体来看,11月主要经济数据都稳中有升,投资中制造业投资回升,房地产投资回落,也反应了经济结构的逐步优化。

2020年新增专项债发行提速,年初经济预期趋于乐观。12月20日,据多家媒体报道,为加快地方政府专项债券发行使用进度,尽早发挥有效投资拉动作用,经国务院同意,财政部提前下达四川省部分2020年专项债券新增额度624亿元,2020年1月2日起将全国首批发行。全国范围来看,财政部提前下达2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%。伴随着明年1月2日地方债发行启动,年初整体经济形势有望取得开门红。

央行公开市场净投放,市场流动性阶段性宽松。我们在上周周报提到,央行对于货币政策操作而言,未来还面临着专项债大规模发行、春节季节性因素的影响。从当前来看本周央行公开市场净投放流动性6300亿元,创2月以来新高,也高于去年同期的6000亿元,反应了央行对于市场流动性季节性偏紧的密切关注。在央行的呵护之下,银行间市场流动保持在较为宽松的水平,12月20日,隔夜逆回购和7天逆回购利率分别降至1.869%和2.4184%,为11月以来最低水平。

LPR利率维持不变,央行货币政策仍需要进一步观察。12月20日公布的12月1年期贷款市场报价利率(LPR)为4.15%,11月为4.15%。12月5年期贷款市场报价利率为4.8%,11月为4.8%。12月LPR利率维持不变反映了在当前环境下,在负债端成本维持不变的情况下,依靠商业银行自身降低资产端成本的难度较大,未来仍需央行进一步宽松来推动企业融资成本的进一步下行。另外一方面,我们也需要看到,上周国常会指出:“通过综合施策,10月末普惠型小微企业贷款余额同比增长23.3%,比全部贷款增速高近11个百分点,利率下降0.64个百分点。要贯彻中央经济工作会议精神,明年实现普惠小微贷款综合融资成本再降0.5个百分点,贷款增速继续高于各项贷款增速,其中5家国有大型银行普惠小微贷款增速不低于20%。”在明年降成本节奏有所调整的背景之下,央行货币政策调整可能会更加灵活机动,对于全面宽松的预期不宜过高。

元首互通电话,关系阶段性缓和。据新华社消息,12月20日晚,应美方之约元首互通电话。特朗普表示,达成第一阶段经贸协议,对于美国、中国和整个世界都是一件好事,两国市场和世界对此都作出了十分积极反应。美方愿同中方保持密切沟通,争取尽快签署并予以落实。

整体来看,当前宏观环境趋于温和,经济下行压力阶段性缓解,流动性整体较为宽裕,关系短期内趋于缓和,市场整体下行风险相对有限。

2.

关注风险偏好变化,结构特征以扩散为主

整体来看,我们认为经济预期和流动性预期都是有利因素,市场的风险偏好近期也逐步回升,但后续能否继续提升存疑。

两融数据创阶段性新高,关注有关方面表态。从两融数据来看,截至12月19日,两融余额达到10107亿元,创下2018年4月以来新高。从两融成交占比总成交额来看,其达到11.1%,亦为2019年4月以来新高。这个指标表征着市场风险偏好已经处于较高位置,而如果杠杆交易进一步加强,可能也会受到有关方面的关注。

后续值得注意的是,自2016年以来,两融成交占比总成交额与指数保持着较为稳定的关系,一旦两者出现背离,往往意味着行情的阶段性反转。

如在2017年初,指数阶段性盘整而两融成交占比大幅回落,至2017年5月,两融成交迅速回暖,推动行情走强。而在今年4月和9月,两融成交两次领先指数触及11%的高位后回落,此后指数亦盘整后回落。

创业板指换手率再次升至历史均值以上。从市场主要指数换手率来看,上周市场换手率再次回升,上证综指、上证50、沪深300、中证500指换手率分别为0.84%,0.38%,0.67%,1.72%,均接近其十年历史均值水平(0.91%,0.40%,0.69%和1.75%),而创业板指换手率则达到6.57%,年内第三次(2019年4月和9月)升至历史均值水平(5.89%)以上。

从市场特征来看,需要关注此轮行情启动的龙头板块近期调整的幅度。自11月25日以来,作为此轮行情龙头的半导体板块涨幅一度达到25.6%,而同期上证综指涨幅仅为2.7%。12月16日以来半导体板块持续四日调整,调整幅度达到4.2%。龙头板块的涨幅及估值是二线方向的重要参考基准,也是市场风险偏好的重要表征之一。市场关注的3家半导体公司发布的国家集成电路产业基金拟减持公告,我们认为理论上属于正常操作行为,不影响产业方向与景气等投资逻辑,对市场只是短期风险偏好层面构成影响,我们认为不宜夸大其影响。如果龙头板块比较平稳,或者调整幅度有限,那么二线扩散方向行情演绎的时间与空间都还可以抱积极的态度。

由于龙头方向是景气向上预期最强的方向,其相对优势往往突出,对于二线扩散方向的选择,我们认为当前成长性和低估值两个方向中都有一些行业还存在空间,但这之间的比较更多是投资偏好决定的。我们在和机构沟通交流中也发现,一些机构偏好在有成长性的方向寻找扩散标的,另一些机构偏好在低估值方向中寻找新的机会。

我们认为成长方向可以考虑扩散至景气有望上行的新能源汽车、传媒、云计算等,另外经济出现反弹迹象,流动性维持充裕,一些自身逻辑有边际改善的低估值方向也会受到新增关注,例如地产、家电、券商等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)