感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

建投量化:七年前的12月行情会重演吗?

来源: 鲁明量化全视角

1

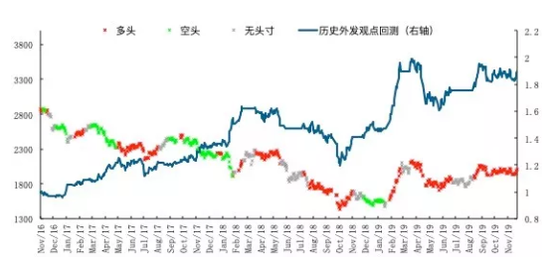

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年以来至12月8日累计收益-1.93%

2

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年以来至12月8日累计收益27.04%

3

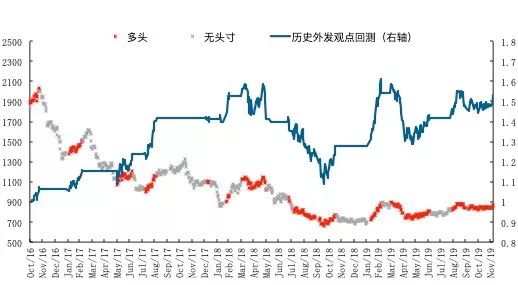

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年以来至12月8日累计收益19.96%

4

本周建议

主板高仓位

创业板高仓位

风格判断均衡

观点简述:

上周市场全面上攻,沪深300指数周涨幅1.93%,上证综指周涨幅1.39%,创业板综指周涨幅3.90%。上周标题提示“A股酝酿年末攻势”,并在正文首次提示机构资金的逆势流入,并“建议参照2012年11月末”市场走势,最终市场表现与预期完全吻合,行业推荐方面,上周推荐的电子、基础化工,后者涨幅跑赢市场、前者更是涨幅6.31%排在全行业第1。观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致。但3月后市场在3000点上方主要受情绪因素主导不可持续,5月贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致,此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点,我们也在9月1日明确再度主板空翻多,中期反弹目标看年底上证3100左右。

基本面上,美国非农就业数据表现靓丽,OPEC+新减产协议勉强达成。上周重要经济相关事件基本在海外,首先是周五晚间美国披露11月非农就业数据,整体新增26.6万远超预期的18万,且失业率也再度回落至多年最低水平3.5%,完美双击下美联储降息预期进一步降低,我们此前预判美国12月-明年11月大选之前都将保持中性立场,观察此前三轮降息的成效表现,非农数据进一步强化上述预期,显示美国经济下行动力或将提前扭转,我们延续今年5月给出的经济预判,即美国实际GDP将在2020年一季度触底,具体幅度0.8-1%之间,海外数据强劲为A股持续上涨提供支撑;另一方面,周六晚间OPEC+的减产扩大会议发布会落幕,最终额外减产50万桶/日,其中70%由OPEC国家承担,30%由OPEC+国家分担,从各国能源部长发言表态分析,减产达成并不顺利,后续除非沙特坚定减产,否则对原油的供给控制将名存实亡,油价中期维持谨慎。

技术面上,三根阳线改变理念。上周明确提示市场出现机构资金增量入场迹象,本周随即迎来A股5连阳,虽然其中一个是假阳线,但对比美股已显示出足够强势,伴随周四周五中阳线走势,市场与2012年12月初k线结构已越发相似。我们认为12月攻势大概率已经启动,后续将有趋势资金持续跟进推升指数。

综上所述,上周市场5连阳如期开启年末攻势,上周标题“年末攻势”如期开启,市场普涨2%以上,创业板涨幅近4%,我们上周推荐的电子行业更是涨幅6.2%行业排名第1,上周周观点整体全面兑现。基本面上,本周美国非农数据披露,整体超预期,并且伴随失业率再触多年最低的3.5%,或许对拉动短期经济帮助不大,我们维持明年一季度前经济持续回落判断不变,目标0.8%,但对货币政策预期边际影响则更为直接,未来1年内美联储或将维持中性态度,充分观察此前3次降息效果后再做进一步举措;另外一边,OPEC+给出的额外减产50万桶/天的决议虽然强劲,但预计在现有减产目标都尚未实现的状态下,徒有目标无法解决现实中的产油国野心,原油市场供需失衡的格局不是一个简单目标能够扭转的,预计油价短期支撑后中期仍有震荡下探趋势;技术面上,三根阳线改变理念,类似2012年12月初的开局结构正在上演,而上周我们刚强调了当时与2012年11月底的k线结构相似性,预计后续市场上行趋势有望延续;

主板择时建议:主板短期估值处在阶段低位,技术面相对强势,预计年末攻势仍将延续,参照2012年12月,建议维持高仓位持有不变;

创业板择时建议:创业板即将迎来2019年度业绩预告,我们模型预测今年商誉减值规模或将大幅下降至100亿以内水平,板块业绩大幅增长将是确定性事件,建议维持高仓位持有不变,市场风格中性;

本周行业热点建议关注:机械、通信。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)