神秘“金手指”再度建仓,机构高喊:这一品种历史大底近在咫尺!

孙忠

时隔三个月,社保资金再度开始增持可转债。

数据显示,在2月份启动减持后,5月份社保资金重新开启了净买入转债的模式。此外,另一长期资金代表——企业年金也维持着净买入状态。

此时,乐观情绪也在升温。多家机构本月表示,可转债左侧交易机会正在到来,目前距离历史大底仅有不足10%的空间。

“金手指”社保资金再度开启增持模式

上个月的转债市场已经确立了调整态势,由于此前各路资金加速涌入,波动性增大,下跌途中不少资金损失惨重。

今年5月,中证可转债指数下跌2.4%,但个券跌幅差异很大。其中,东音转债下跌30%,盛路转债下跌14%。

“由于市场预期过于一致,导致流动性变弱,减仓难度加大,交易损失明显增加。即便已调整资产组合,同样受伤严重。”一券商资管人士无奈地向记者表示。

5月份对于新券而言,也更多是“破发”的消息。据统计,5月份共计有8只新券上市,仅两只没有“破发”。受到分红和行情走弱影响,当月仅有3只新券发行,评级不高于AA。

沪市机构持仓数据显示,5月份各类机构主体共计持有2000亿元可转债,净增持97亿元。不过,它们的分化加剧。

其中,作为长线资金代表,社保资金时隔三个月后,再度净增持,规模小幅提升0.5亿元;企业年金增持7.84亿元。此外,券商资管和基金公司维持了净买入格局,分别增持9.32亿元和11.91亿元。

出乎意料的是,券商自营大撤退,减持规模达到了12亿元,也是当月唯一减持的机构。

“社保是在一季度火爆行情中,唯一完美抄底和成功逃顶的参与主体。5月份,作为长线资金的社保资金选择再度增持值得关注。由于5月份新券评级不高,因此社保资金更多是二级市场增持。”上述券商资管人士表示。

数据显示,去年6月份转债指数见底之时,社保资金准确抄底,并且一路净增持至今年1月末,并在2月份亢奋的行情中开启了减持模式,收益颇丰。

不过,中泰证券韩坪在其最新报告中表示,还需要考量社保资金增持的连续性和力度。目前来看,更像是社保增持的试水。此外,今年在流动性层面存在着分层现象,也会让转债市场充满变数。

历史大底将现?

社保资金再度入场增持之际,乐观情绪也在升温。不少机构认为,经历了二季度的调整,目前可转债市场已凸显了性价比,也正在靠近历史大底。

“当前转债已经非常具有性价比,有36只标的转债定价不及去年末,其中优质品种数量不少。转债距离历史最差情况确实仍有5%-10%左右的距离。”兴业证券首席固收分析师左大勇向记者阐述了其中期报告中的观点。

左大勇认为,经过一段时间的调整,转债与权益的独立性逐渐突出,可以适当忽视权益的短期波动,更多强调转债本身。而强调转债特性的底气,来自于转债当前不错的位置。虽然当前转债指数看起来与2018年1月持平,年初至今仍有接近10个点涨幅,但由于转债赎回和发行规模较大,加上转债编制方式的原因导致指数相对较强。实际上,很多个券已经明显低于1月底。

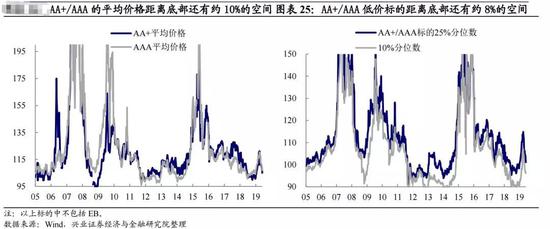

如果仅比较AA+/AAA评级标的价格情况,距离两个历史底部——2011年底和2018年10月,约有 10%的差距。如果观察低价标的价格,较2011年底、2014年4 月和2018年10月这三个历史底部,约有6%至8%的差距。

除了兴业证券,光大证券也发布报告认为,中平价的可转债整体溢价率均值已接近2018年底水平。随着权益市场出现调整,转债绝对价格亦快速回落。当前中平价转股溢价率均值为10.5%,非常接近2018年底溢价率均值7%。

华鑫证券徐鹏表示,目前,可转债市场均价回落至历史底部区间。另一方面,平价在(90,110)区间内可转债的转股溢价率平均为8.36%,也处于历史底部区间。与历史几个重要底部比较,该溢价率指标低于2011年9月与2013年6月的底部,略高于2014年1月的底部。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)