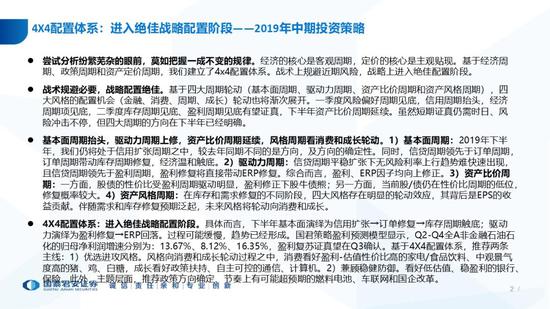

【国君策略】4X4配置体系:进入绝佳战略配置阶段 ——2019年中期投资策略

来源:谈股问君

国泰君安策略团队

导读

综合基本面周期、驱动力周期、资产比较周期和资产风格周期,面向金融、成长、消费、周期的风格投资,4X4框架显示当前已进入绝佳战略配置阶段。

摘要

尝试分析纷繁芜杂的眼前,莫如把握一成不变的规律。经济的核心是客观周期,定价的核心是主观贴现。基于经济周期、政策周期和资产定价周期,我们建立了4x4配置体系。战术上规避近期风险,战略上进入绝佳配置阶段。

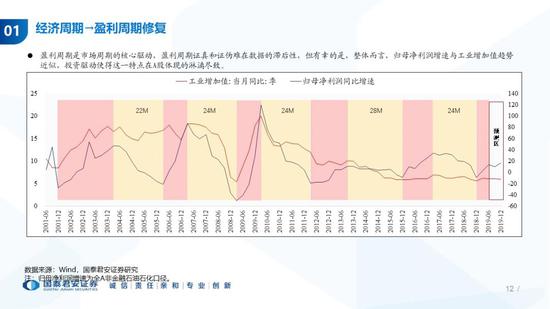

战术规避必要,战略配置绝佳。基于四大周期轮动(基本面周期、驱动力周期、资产比价周期和资产风格周期),四大风格的配置机会(金融、消费、周期、成长)轮动也将渐次展开。一季度风险偏好周期见底,信用周期抬头,经济周期项见底,二季度库存周期见底、盈利周期见底有望证真,下半年资产比价周期延续。虽然短期证真仍需时日、风险冲击不停,但四大周期的方向在下半年已经明确。

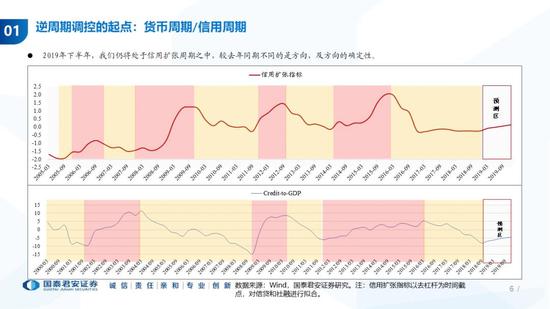

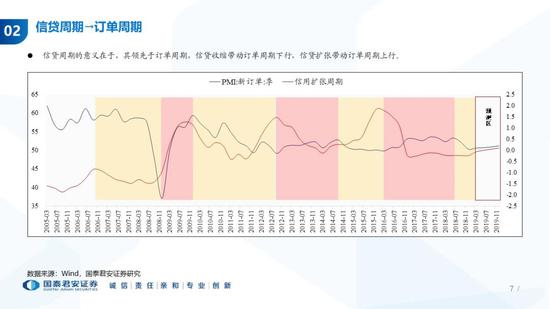

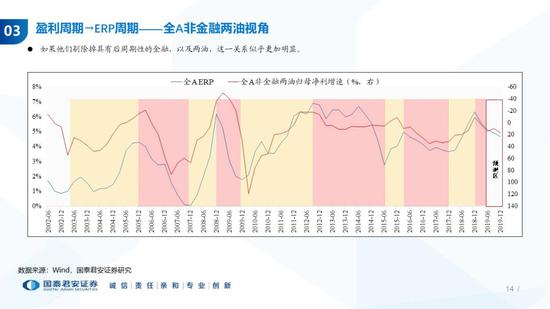

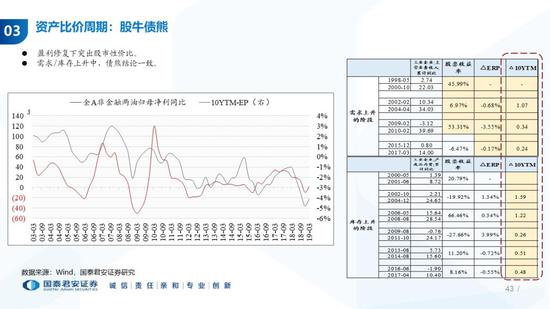

基本面周期抬头,驱动力周期上修,资产比价周期延续,风格周期看消费和成长轮动。1)基本面周期:2019年下半年,我们仍将处于信用扩张周期之中,较去年同期不同的是方向,及方向的确定性。同时,信贷周期领先于订单周期,订单周期带动库存周期修复,经济温和触底。2)驱动力周期:信贷周期平稳扩张下无风险利率上行趋势难快速出现,且信贷周期领先于盈利周期,盈利修复将直接带动ERP修复。综合而言,盈利、ERP因子均向上修正。3)资产比价周期:一方面,股债的性价比受盈利周期驱动明显,盈利修正下股牛债熊;另一方面,当前股/债仍在性价比周期的低位,修复概率较大。4)资产风格周期:在库存和需求修复的不同阶段,四大风格存在明显的轮动效应,其背后是EPS的收益贡献。伴随需求和库存修复预期泛起,未来风格将轮动向消费和成长。

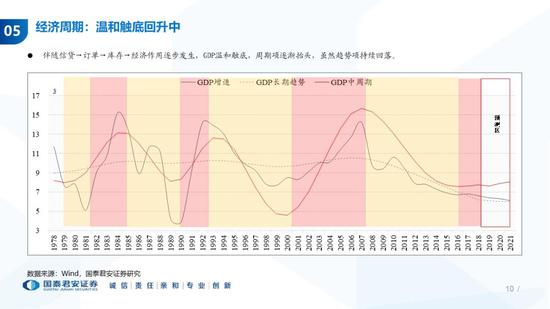

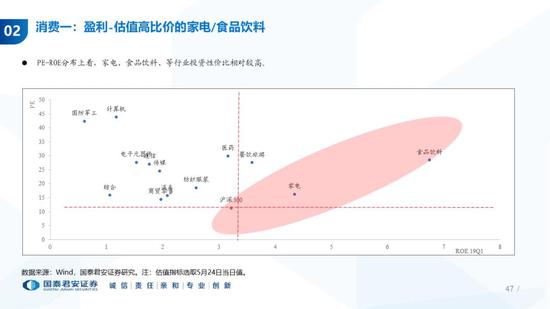

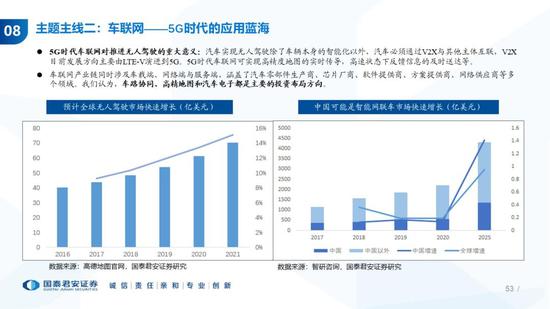

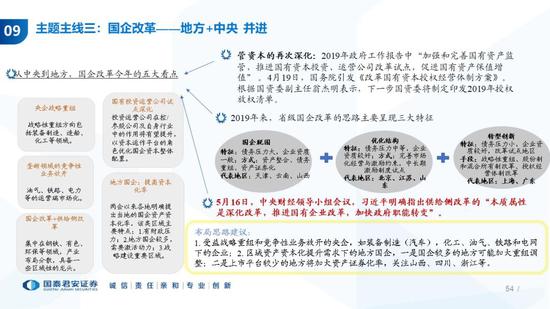

4X4配置体系:进入绝佳战略配置阶段。具体而言,下半年基本面演绎为信用扩张→订单修复→库存周期触底;驱动力演绎为盈利修复→ERP回落。过程可能缓慢,趋势已经形成。国君策略盈利预测模型显示,Q2-Q4全A非金融石油石化的归母净利润增速分别为:13.67%、8.12%、16.35%,盈利复苏证真望在Q3确认。基于4X4配置体系,推荐两条主线:1)优选进攻风格。风格向消费和成长轮动过程之中,消费看好盈利-估值性价比高的家电/食品饮料、中观景气度高的猪、鸡、白糖,成长看好政策扶持、自主可控的通信、计算机。2)兼顾稳健防御。看好低估值、稳盈利的银行、保险。此外,主题层面,推荐政策方向确定、节奏上有可能超预期的燃料电池、车联网和国企改革。

PPT正文

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)