文/新浪财经意见领袖专栏作家 林采宜 周俚君

从期限结构来看,2019年新发行地方政府债券10年期以上占比大幅上升,从利率结构看,地方政府债券总体利率范围在2.5%-4.5%,虽然2019-2021年是地方债务的本息偿付高峰,但因置换债的发行规模存在灵活调整的空间,总体上地方政府债务风险可控。

核心观点:

1. 新预算法实施后,地方政府发债体制逐渐规范化,随着存续城投债债不断被置换,债务透明化程度不断提升。

2. 从期限结构来看,2019年新发行地方政府债券10年期以上占比大幅上升,从利率结构看,地方政府债券总体利率范围在2.5%-4.5%,虽然2019-2021年是地方债务的本息偿付高峰,但因置换债的发行规模存在灵活调整的空间,总体上地方政府债务风险可控。

一、地方政府债务结构之“前世今生”

1. 地方政府债务结构逐渐规范化

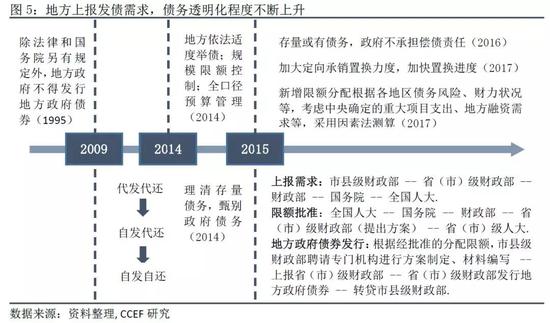

2009年,为了缓解地方政府融资难问题,政府工作报告首次提出安排发行地方政府债券2000亿元。然而,受制于 “代发代还”、“自发代还”和“自发自还”的发债模式,地方政府融资需求与融资能力依然不匹配,因此滋生出了一批地方融资平台。从2008-2014年,存续城投债的发债主体年增速均在35%以上。自2015年1月1日新预算法实施后,地方政府债券发债体制逐渐规范化,地方政府债券年度发行规模大幅上升;与此同时,存续城投债的发债主体增速却逐渐下滑,直至2018年几乎不再新增,反映了国家对地方隐性债务的增速控制取得显著成效。

新预算法实施前的地方融资平台存续债务,主要以银行贷款为主。 2013年6月,经地方政府进行债务甄别确认的地方政府存量债务,地方政府具有不同程度的偿还责任。

新预算法实施后,地方政府与融资平台严格划分,发行地方政府债券成为地方政府举债的唯一合法渠道。按照偿还资金来源分类,地方政府债券分为一般债券和专项债券。由于地方政府债券全口径纳入预算管理,新增一般债券直接影响地方财政赤字,且每年拟安排发行的专项债券规模仍然较小,地方政府债券所获融资仍不能完全支撑地方重大建设项目,因此自2015年新预算法实施后,地方融资平台所产生的隐性债务总量仍在持续上升。

2.实行规模限额管理,地方债务透明化程度不断提升

自2015年以来,地方政府债券发行审批流程要求各地提前一年上报明年的发债需求,经全国人大批准后再逐层分配发债规模限额。同时对于所分配到的限额具体使用项目,要求市县级财政部聘请专门机构进行法案制定、材料编写上报省(市)级财政部,由省(市)级财政部发行地方政府债券后再转贷各市县,地方政府债务透明程度不断上升。

二、“开正门,堵偏门”,新增专项债在控制隐性债务增速的同时为重点项目提供一定资金支持

1. “开正门”——置换周期渐近尾声,新增债券占比不断上升

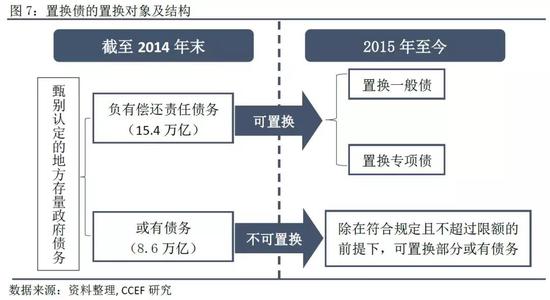

2015年8月,财政部提出将对存量政府债务中15.4万亿“负有偿还责任”的债务进行三年左右的地方政府债务置换。截至2018年末,地方政府债务余额中非政府债券形式的待置换存量政府债务仅剩3151亿元。综合考虑截至2019年5月底发行的地方政府债券中,根据具体资金用途分类,已发行的置换债占比仅为0.7%,置换周期接近尾声。

2019年下半年可发行的置换债一方面是待置换的3151亿元存量“负有偿还责任”债务;另一方面则是根据地方财力、经济状况、负债情况及发债余额等因素综合评估后,根据规定置换部分“或有债务”。截至2019年5月末,新增债券占比达到78.4%,综合考虑上述因素,可以预期,2019年发行的置换债规模相比过去年度将大幅缩小,并将以新增债券为主。

2. “堵偏门”——隐性债务增速下滑

自2015年新预算法实施以来,地方政府隐性债务增速得到显著控制。2015年隐形债务增速从上个年度的33%下降至21%。受经济下行和稳增长压力显著增大的影响,2016年关于地方政府债券发行的相关政策出现松动,隐性债务增速与2015年几乎持平。2017年,我国进入金融去杠杆阶段,国家对地方政府和城投的债务监管再次加强,5月份,《国务院关于加强地方政府性债务管理的意见》(50号文)出台,再次明确“地方政府债券是地方政府举债的唯一合法手段”,从发行端禁止地方政府对城投公司提供各种隐性担保,禁止明股实债;另一方面,通过资管新规等规范金融机构行为,从限制资金供给端角度来管控融资平台债务高速扩张。

此后地方政府隐性债务增速逐渐下滑,“堵偏门”取得成效,但重点项目建设资金缺口导致基建投资增速断崖式下行。考虑新增一般债券纳入一般公共预算收支,影响地方财政赤字,2019年新增8000亿元专项债券以支持重点项目建设。在这种预期下,2018年末开始基建增速呈小幅反弹。

三、防范化解地方政府债务风险,优化债务结构,减轻地方利息负担

1. 2019年是地方政府债券及城投债的到期高峰

从期限结构来看,自2018年开始,地方政府债及城投债的到期本金及利息规模开始上升,2019-2020年是地方政府债券的利息偿还高峰,2021-2022年则面临地方政府债券本金偿还峰值。同时,作为地方政府隐性债务的一部分,城投债也将于2019-2021年达到本金偿还高峰。

2018年,地方政府债券到期偿还本金达8664亿元,财政部首次提出再融资债券以帮助地方政府借新还旧、缓解债务风险,当年共发行再融资债券5995亿元(图8)。考虑到2019年地方政府债券到期偿还本金高达13,525亿元,预计2019年地方再融资债券发行规模可能超万亿,新增专项债将为化解地方政府债务风险创造条件。

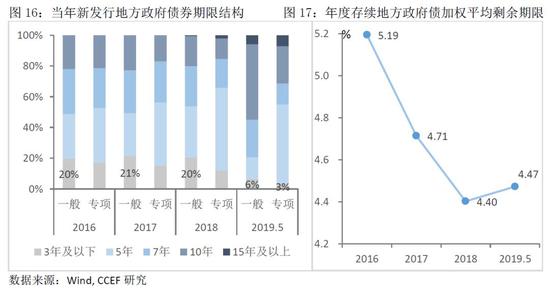

2. “以时间换空间”调整地方债务期限结构,缓解地方政府还债压力

为进一步缓解地方政府还债压力,2019年开始不断推行较长期限的地方政府债券。截至2019年5月底,地方政府债券10年期及以上占比大幅增加,地方政府债务期限结构得以改善,存续地方政府债券加权平均剩余期限由降转升。

3. 置换债降低地方政府融资成本,减轻利息负担

2015-2018年新发行地方政府债券以置换债为主,平均占比达68.9%;同时,新发地方政府债总体利率在2.5%-4.5%之间,低于所置换的存量债务成本。根据每年发行的置换债规模及新发地方债券利率结构,测算出自2015年以来,当年通过发行置换债节省的利息规模如下,其中2015-2018年平均节省利息规模占比地方财政赤字均大于10%,有助于减轻地方政府利息负担,进一步优化债务利率结构,缓解地方债务风险。截至2018年末非政府债券形式的政府债务余额为3151亿元,假设2019年下半年将该部分余额全部置换完成,预计2019年通过置换债所节省的利息规模约为208亿元,占当年赤字额度2%。

(本文作者介绍:华安基金首席经济学家。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。