国君策略李少君:盈利底大概率在三季度出现 关注三条主线

来源:国泰君安

导读

货币政策预期修正不影响市场方向但影响市场节奏,改革主线维持风险偏好,我们需要等待市场驱动力由无风险利率向盈利过渡。聚焦盈利,把握第二胜负手。

摘要

货币政策预期是行情的重要分水岭?不影响方向但影响节奏。本周市场出现较大幅度的回调,创下2018年10月15日以来的最大周跌幅。市场认为,本轮行情的核心驱动力在于宽松的货币政策预期,当货币政策预期出现扭转之后市场也将掉头向下。我们认为,货币政策宽松预期泛起之初在于经济托底和信用传导,目前我们看到一季度经济企稳、信用出现修复迹象,不搞大水漫灌的前期下,适时调控流动性总闸门是合理、有利的,大水漫灌的市场难有趋势性机会。“逆周期调解”下,货币政策锚定的方向是经济增长和改革开放的方向,难言方向掉头,更可能是节奏的调节。

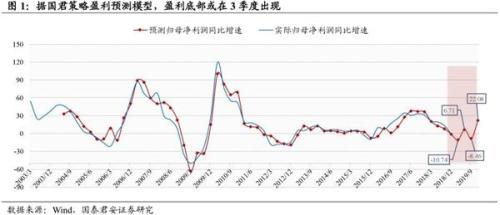

修正过分宽松的货币政策预期,等待市场驱动力由下行的无风险利率向转好的盈利预期过渡。基于4月政治局会议信号,我们需要对前期过分乐观的货币政策预期进行修正。改革主线提振市场风险偏好下,我们仍需要等待市场的驱动力由下行的无风险利率预期向转好的盈利预期过渡,而我们目前正在看到一些好的征兆。3月,中国规模以上工业企业利润同比增长13.9%,1-3月规模以上工业企业利润同比下降3.3%。不仅仅是春节错峰、低基数等原因,我们认为信用传导的修复、工业链的小阳春、增值税税率下调的等因素共同作用拉高了工业企业利润增速。结合国君盈利预测模型,我们认为盈利底的出现大概率在三季度。

驱动力切换期间北上资金快速出逃,5月或有缓解。一方面,因A股上涨驱动力处于切换状态,暂时的主驱动缺失造成行情主线弱化,前期获利丰厚的北上资金快速出逃。另一方面,尽管中国一季度的增长数据不弱,但美国的一季度经济增速初值为3.2%,远好于市场预期的2.5%。复盘历史上的北上资金与中美经济增长预期之间的关系,我们发现在2017年之前,北上资金的流入趋势与中美增长关系无关;但在2017年之后,尤其是2018年以来,中美经济增长差收敛与北上资金的阶段性流出高度相关,尤其是在2018年三季度作用异常明显。我们在《十张图看资金格局与后市机会0303》中强调,当前陆股通的持股比例为4.56%、基金持股的比例为4.41%,外资的定价权正在深化、其趋势或许更能反映问题。进入2019年以来,每次外资大幅流出总会带来明显盘整。我们认为,5月MSCI纳入比例将提升5%,外资流入的趋势或有缓解。

配置上关注三条主线,重点把握第二胜负手。1)第一胜负手影响下,市场波动加大,滞涨且基本面向好预期的银行、非银(保险)防御逻辑下看好。2)把握第二胜负手,看好早周期领域的工程机械、地产(施工端强于新开工)及相关后周期汽车、家电、食品饮料。3)风险偏好维持积极态势,继续看好受益创新与改革政策红利的热点主题,重点看好5G、上海自由贸易港、长三角经济一体化、燃料电池、智能网联汽车等。

正文

1。 动力切换中继,敢于调结构

货币政策预期是行情的重要分水岭?不影响方向但影响节奏。自2019年1月起,上证、创业板均开启了单边上涨,最高涨跌幅分别超过30%和40%。但是,本周市场出现较大幅度的回调,创下2018年10月15日以来的最大周跌幅。市场认为,本轮行情的核心驱动力在于宽松的货币政策预期,当货币政策预期出现扭转之后市场也将掉头向下。我们认为,货币政策宽松预期泛起之初在于经济托底和信用传导,目前我们看到一季度经济企稳、信用出现修复迹象,不搞大水漫灌的前期下,适时调控流动性总闸门是合理、有利的,大水漫灌的市场难有趋势性机会。“逆周期调解”下,货币政策锚定的方向是经济增长和改革开放的方向,难言方向掉头,更可能是节奏的调节。

修正过分宽松的货币政策预期,等待市场驱动力由下行的无风险利率向转好的盈利预期过渡。4月政治局会议对经济形势判断的严峻程度下降,经济工作目标没有再提“六个稳”,对于“高质量发展”等中长期目标更为强调,“以供给侧结构性改革的办法稳需求,坚持结构性去杠杆,在推动高质量发展中防范化解风险,坚决打好三大攻坚战”。这就意味着,我们需要对前期过分乐观的货币政策预期进行修正。市场的驱动力需要由下行的无风险利率向转好的盈利预期过渡,而我们目前正在看到一些征兆。3月,中国规模以上工业企业利润同比增长13.9%,1-3月规模以上工业企业利润同比下降3.3%。不仅仅是春节错峰、低基数等原因,我们认为信用传导的修复、工业链的小阳春、增值税税率下调的等因素共同作用拉高了工业企业利润增速。结合国君盈利预测模型,我们认为盈利底的出现大概率在三季度。

驱动力切换期间北上资金快速出逃,5月或有缓解。一方面,因A股上涨驱动力处于切换状态,暂时的主驱动缺失造成行情主线弱化,前期获利丰厚的北上资金快速出逃。另一方面,尽管中国一季度的增长数据不弱,但美国的一季度经济增速初值为3.2%,远好于市场预期的2.5%。复盘历史上的北上资金与中美经济增长预期之间的关系,我们发现在2017年之前,北上资金的流入趋势与中美增长关系无关;但在2017年之后,尤其是2018年以来,中美经济增长差收敛与北上资金的阶段性流出高度相关,尤其是在2018年三季度作用异常明显。我们在《十张图看资金格局与后市机会0303》中强调,当前陆股通的持股比例为4.56%、基金持股的比例为4.41%,外资的定价权正在深化、其趋势或许更能反映问题。进入2019年以来,每次外资大幅流出总会带来明显盘整。我们认为,5月MSCI纳入比例将提升5%,外资流入的趋势或有缓解。

配置上关注三条主线,重点把握第二胜负手。1)第一胜负手影响下,市场波动加大,滞涨且基本面向好预期的银行、非银(保险)防御逻辑下看好。随着市场上涨,各行业上涨幅度均超过20%,前期获利投资者把握第一胜负手,采取盈利兑现和调仓锁定相对优势,阶段内将会加大市场波动性,看好前期滞涨,而估值仍处于相对低位的银行板块,降息预期下降,利率初现上行趋势下,看好存在投资端改善预期的保险板块。2)把握第二胜负手,看好早周期领域的工程机械、地产(施工强于新开工)及相关后周期汽车、家电。去年新开工强势,相对更有利于上有资源品,今年地产链条转向施工端和竣工端的强势,相对更加看好施工段相关的工程机械、水泥、玻璃等周期品种,以及地产后周期,行业有望迎来周期拐点的家电、汽车行业板块;3)风险偏好维持积极态势,继续看好受益创新与改革政策红利的热点主题,重点看好5G、上海自由贸易港、长三角经济一体化、燃料电池、智能网联汽车等。

2。 周度市场表现

3。 估值情况

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)