科创板呼之欲出!哪些企业将率先登陆科创板?谁是投资者心目的科创典范?逾三百家公司角逐科创板潜力百强(名单),【点击寻找科创先锋>>】

长江社服 | 夜来风雨声,商誉知多少?

来源: 杠杠的文娱之旅

投资要点

-

本周核心观点及投资建议

2019年1月4日,会计准则委员会官网发布专家意见,建议采用商誉摊销方式代替目前的商誉减值,对企业商誉进行后续确认;随后在2019年1月8日发布说明,各有关单位和企业按照我国企业会计准则的现行要求对商誉做好相关会计处理。值此之际,(1)我们复盘我国会计准则对商誉处理方式的变迁,2007年之前,商誉处理方式为摊销,正商誉按直线摊销法,摊销10年;2007年至今,采用商誉减值测试方式;(2)通过横向比较A股全行业可知,截至2018年三季报,餐饮旅游行业的商誉体量为222.4亿元,居第21位;若按照商誉占总资产的比重来看,餐饮旅游行业居第二位(12.07%);(3)行业内部,截至2018年三季报,酒店板块商誉为163.42亿元,占餐饮旅游总体商誉的比重高达71%;酒店板块(商誉/总资产)、(商誉/净利润)、(商誉/归母净利润)远高于其他板块,主要系锦江股份2015年收购法国卢浮酒店,2016年收购铂涛酒店和维也纳酒店集团,以及首旅酒店2016年收购如家集团确认商誉所致。若未来,商誉处理方式出现变化,酒店板块将受到较大影响。本周继续推荐免税板块中国国旅,酒店板块龙头首旅酒店、锦江股份,景区板块演艺龙头宋城演艺、休闲景区稀缺标的中青旅,餐饮板块广州酒家、海底捞、颐海国际、呷哺呷哺。

-

板块行情回顾

上周中信餐饮旅游指数上涨幅度为3.80%,分别跑赢上证综指和沪深300指数2.25和1.86个百分点。上周中证体育指数上涨2.50%,分别跑赢上证综指和沪深300指数0.95和0.56个百分点。旅游类相关的标的中,涨幅排在前三的标的分别是浙江永强(+12.45%)、中国国旅(+6.27%)以及岭南控股(+6.02%)。

-

行业重要新闻概览

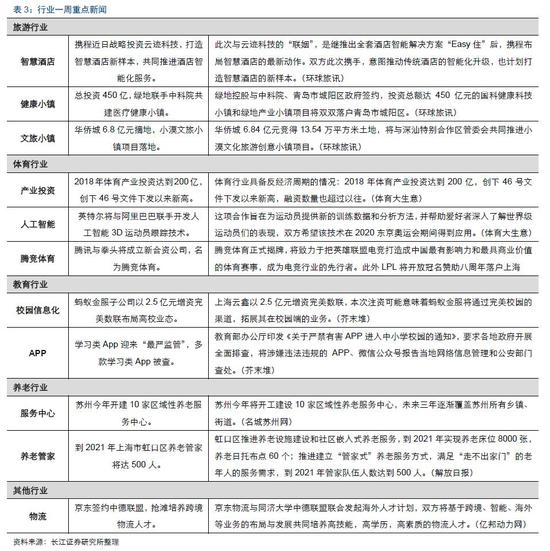

(1)旅游:2018年,中国公民出入境5.6亿人次,占出入境人员总量的86.1%,同比增长12%。(2)体育:国家统计局公布2017年体育产业总规模2.2万亿、增加值7811亿元;英特尔将与阿里巴巴联手开发人工智能3D运动员跟踪技术。(3)教育:蚂蚁金服子公司以2.5亿元增资完美数联布局高校业态。(4)养老:苏州开建10家区域性养老服务中心;2021年上海虹口养老管家将达500人。

-

公司重要公告盘点

三特索道(002159):拟将崇阳旅业公司、崇阳隽水河公司所持部分资产以22,753.84万元的价格转让给兄弟公司当代地产。三盛教育(300282):董事会同意终止实施2016年股票期权激励计划,注销尚未行权的股票期权87.6万份。

-

风险提示

-

旅游业突发事件(交通事故、恐怖袭击等),极端天气影响;

-

项目推进及政策落地不达预期。

夜来风雨声,商誉知多少?

商誉减值或摊销?暂按现行会计准则处理

2019年1月4日,会计准则委员会官网发布《企业会计准则动态(2018年第9期)》,公布了针对会计准则咨询论坛中的“商誉及其减值”议题文件征求咨询委员的意见,最引起市场关注是“相较于商誉减值,商誉摊销能够更好地实现将商誉账面价值减记至零的目标”,因为若将商誉减值的处理方式改为商誉摊销,则会直接影响公司业绩端表现。

2019年1月8日,会计准则委员会官网发布《关于咨询委员就商誉会计处理研讨意见的说明》,指出《企业会计准则动态(2018年第9期)》反馈意见的观点仅是专家研讨意见。各有关单位和企业按照我国企业会计准则的现行要求对商誉做好相关会计处理。

根据以上文件,短期内,企业商誉处理仍按照“商誉减值”方式进行,但鉴于2007年之前我国对商誉的会计处理是按照“商誉摊销”方式进行,且此次专家研讨,大多数专家同意按照“商誉摊销”方式进行处理,因此未来不排除正式实施“商誉”摊销的可能。

值此之际,以史为鉴,我们复盘了我国会计准则对商誉处理方式的历史变迁,为未来可能的实行方案提供参考;知己知彼,我们横向比较了A股全行业,测算餐饮旅游行业的商誉体量及其占资产端和利润端的比例,并对行业内部细分板块各自的商誉体量、商誉损失和形成原因,以及对资产负债率和利润端的影响进行了定量分析,以飨各位投资者。

商誉处理方式有变迁,从摊销到减值测试

通过梳理我国会计准则对商誉的处理方式可知,1996-2006年,商誉的计量方式为购买成本超过购买企业可辨认资产和负债公允价值中股权份额时,其超出的数额;商誉的后续确认是采用了摊销法,且正商誉一般应当在不超过10年的期限内采用直线法摊销,并记入各期费用;负商誉一般应当在不超过5年的期限内采用直线法摊销,并确认各期收益。即商誉处理方式采用摊销法,正商誉采用10年直线摊销,负商誉5年直线摊销。

2007年至今,新《企业会计准则》实施,商誉的计量方式变为企业合并成本大于合并中取得的被购买方的可辨认净资产公允价值净额的差额,确认为合并资产负债表中的商誉;企业合并成本小于取得的被购买方的可辨认净资产公允价值净额的差额,在购买日合并资产负债表中调整盈余公积和未分配利润。商誉的后续确认方式则规定为:商誉不进行摊销,在期末进行减值测试,减值额计入当期损益。

关于近期商誉处理方式的讨论,可谓事出有因:2014-2015年期间,上市公司集中进行了大规模的并购,并随之产生大量商誉,截至2018年三季报,A股上市公司整体商誉体量约为1.45万亿,占总资产的0.6%,占净资产的3.7%,分别占净利润的和归母净利润的45.7%和49.5%;随着业绩对赌期结束,部分上市公司可能会确认大规模商誉减值损失,并可能会损害投资者利益,无论是规范减值测试还是提议商誉摊销,均是出于平滑上市公司的业绩,减少商誉“黑天鹅”事件的产生,并保障广大投资者利益的考虑。

跨行业对比,餐饮旅游行业商誉体量较低

分行业来看,截至2018年三季度,餐饮旅游行业的商誉体量为222.4亿元,居于所有行业中的第21位。商誉体量最高的前五个行业分别是传媒(1,687.07亿元)、医药(1,426.8亿元)、计算机(1,053.1亿元)、机械(1,030.1亿元)和汽车(862.3亿元)。

若按照商誉占总资产的比重来看,餐饮旅游行业居于第二位(12.07%),仅次于传媒(16.13%),排在第三至第五位的行业分别为计算机(11.30%)、医药(7.49%)、家电(4.94%)。

餐饮旅游行业商誉总体体量较小,但占总资产比重较高,主要系行业成分股数量较少,资产体量基数较小所致。而且细看行业内部,酒店板块是商誉的主要来源,截至2018年三季报,占到餐饮旅游行业商誉总量的71%。

若从商誉占利润端的比重来看,截至2018年三季报,按照(商誉/净利润)由高到低排序,餐饮旅游行业居于第四位(220.1%),排在前三位的行业分别是计算机(451.93%)、传媒(409.57%)、综合(237.51%),排在第五位的行业是机械(219.70%);按照(商誉/归母净利润)从高到低排序,前五名分别为计算机、传媒、综合、餐饮旅游和机械,该比值分别为486.91%、428.39%、319.25%、251.40%、241.67%。

行业内部,酒店受商誉处理方式影响较大

投资者关注商誉,主要是由于目前商誉计入无形资产,若商誉体量较大,则会导致资产负债率被低估,影响投资判断;此外,后续随着2014-2015年间的收购标的业绩对赌期结束,若上市公司计提大规模的商誉减值损失,则会显著影响上市公司业绩,进而拖累公司股价,并有可能损害投资者的利益。

餐饮旅游行业各子板块中,酒店的商誉体量较大

餐饮旅游行业的(商誉/总资产)自2015年开始攀升,2016年达到峰值,2017年至今保持较为稳定的水平,约12%;(商誉/净资产)的变化趋势与之相似,截至2018年三季报,该比例约为22.16%。

餐饮旅游行业的(商誉损失/净利润)始终较低(和(商誉/净利润)相比),即商誉的历史计提比例较低,2017年(商誉损失/净利润)为1.18%。(商誉损失/归母净利润)与之相似。

当前时点,截至2018年三季报,酒店板块商誉为163.42亿元,占餐饮旅游总体商誉的比重高达71%;景区、出境和免税板块的商誉体量分别为40.40亿元、16.18亿元和8.25亿元,占比分别为17%、7%和4%。

从纵向时间序列角度来看,酒店、景区、出境板块均是从2015年开始确认较大规模的商誉,且酒店行业2016年商誉体量为156.8亿元,是2015年的3.51倍。酒店板块商誉规模之所以迅速累积,主要系锦江股份2015年收购法国卢浮酒店,2016年收购铂涛酒店集团和维也纳酒店集团,以及首旅酒店2016年收购如家集团确认商誉所致。

按照规定,上市公司每年都应定期进行商誉减值测试,并将商誉减值损失计入当期损益。餐饮旅游行业内部各细分板块,2017年度集中计提了商誉损失,从绝对值角度看,出境、酒店、餐饮和景区板块分别计提了6835万元、1963万元、1472万元和1195万元,其中出境板块计提商誉损失的原因,主要系凯撒旅游2016年全资子公司凯撒同盛以受让股权和增资的方式取得浙江天天商旅60%股权,形成商誉9,937.6万元,但2017年2月份“萨德”事件对天天商旅实际经营带来了较大负面影响,因此当年计提了商誉损失6,110.9万元。按照商誉损失比例(即商誉损失/(商誉+商誉损失))排序,2016和2017年仅餐饮板块比例较高,分别为12%和31%,均来自于全聚德。

从商誉对资产负债率的影响来看,酒店板块首当其冲

从(商誉/总资产)和(商誉/净资产)这两个比例来看,酒店行业均是远高于其他各细分板块。截至2018年三季报,(商誉/总资产)指标按照从高到低排序依次是酒店(22.59%)、出境(7.43%)、景区(6.46%)、免税(3.16%)、餐饮(0.54%);(商誉/净资产)按照从高到低排序与之相同,依次是酒店(54.75%)、出境(19.20%)、景区(9.69%)、免税(4.54%)、餐饮(0.77%)。

酒店板块,近几年商誉/总资产比例较高,主要系锦江股份2015年收购法国卢浮酒店,2016年收购铂涛酒店集团和维也纳酒店集团,以及首旅酒店2016年收购如家集团确认商誉所致。

出境板块,近几年商誉/总资产比例约7%,处于较低水平,商誉形成的原因主要系众信旅游2015年收购竹园国旅和北京开元,凯撒旅游全资子公司凯撒同盛2014年对其他企业的收购及其2016年对浙江天天商旅60%股权的收购所致。

景区板块,近几年商誉/总资产比例约7%,商誉形成的原因主要系宋城演艺2015年收购北京六间房科技有限公司100%股权,形成商誉23.70亿元。2018年,公司公告六间房与花椒重组的调整方案,方案分为两步:(1)2018年底之前花椒以密境和风19.96%股权对六间房增资,且宋城向适格投资者转让六间房存量30%股权,完成后宋城持有六间房53.87%股权,六间房不出表;目前,六间房与密境和风重组的首次交割已经完成。(2)2019年4月30日前花椒以密境和风80.04%股权对六间房增资,完成后宋城持有新六间房28%股权,届时六间房实现出表。

免税板块,2018年三季报,商誉/总资产比例约为3.16%,商誉/净资产比例约为4.54%,相对2017年底接近0的水平有所提升,主要系中国国旅收购日上上海51%股权,确认商誉8.22亿所致。

投资者关注商誉占总资产的比重,主要是由于其规模较大的话会虚增资产,拉低整体资产负债率,影响投资判断以及上市公司的融资能力等。截至2018年三季报,餐饮旅游行业资产负债率约为45.7%,若剔除商誉影响,总负债/(总资产-商誉)为51.9%。

细看餐饮旅游行业各细分板块,截至2018年三季报,商誉带来的资产负债率差异(即总负债/(总资产-商誉)-资产负债率)按从高到底排序依次为酒店(17.1%)、出境(4.9%)、景区(2.3%)、免税(1.0%)和餐饮(0.2%)。

从商誉对利润端的影响来看,酒店>出境>景区>免税>餐饮

截至2018年三季报,餐饮旅游行业内部各子板块,按照(商誉/净利润)从高到低排序,依次是酒店>出境>景区>免税>餐饮,分别是910.5%、168.8%、105.2%、24.3%、7.5%,(商誉/归母净利润)的排序与之相同,比例分别是966.7%、198.6%、113.9%、30.5%、7.7%。由此可见,酒店板块商誉占净利润及归母净利润的比例较高,若后续商誉处理方式变动,或将受影响较大。

小结:餐饮旅游商誉体量小,酒店或将受商誉处理方式影响较大

综合以上分析,(1)以史为鉴,复盘我国会计准则对商誉处理方式的变迁,2007年之前,商誉处理方式为摊销,正商誉按直线摊销法,摊销10年,负商誉按直线摊销法,摊销5年;2007年至今,采用定期进行商誉减值测试并计提商誉损失的方式,目前,按照会计准则委员会官网的公告,按照现行要求对商誉做好相关会计处理;(2)知己知彼,横向比较A股全行业可知,截至2018年三季报,餐饮旅游行业的商誉体量为222.4亿元,在所有行业中居第21位;若按照商誉占总资产的比重由高到低来看,餐饮旅游行业居于第二位(12.07%),按照(商誉/净利润)由高到低排序,餐饮旅游行业居于第四位(220.1%);(3)行业内部细分板块中,从(商誉/总资产)和(商誉/净资产)这两个比例来看,酒店板块均是远高于其他各细分板块。截至2018年三季报,酒店板块商誉为163.42亿元,占餐饮旅游总体商誉的比重高达71%;酒店板块(商誉/总资产)指标为22.59%,(商誉/净资产)为54.75%,(商誉/净利润)为910.5%,(商誉/归母净利润)为966.7%,主要系锦江股份2015年收购法国卢浮酒店,2016年收购铂涛酒店集团和维也纳酒店集团,以及首旅酒店2016年收购如家集团确认商誉所致。若未来,商誉处理方式出现变化,酒店板块将受到较大影响。

本周观点及投资建议

免税板块推荐中国国旅,国内业务方面,今年6月中免开始整合日上批发业务,预计1年内完成;广州机场免税店8月份全面开业;叠加海免51%股权有望注入中国国旅,行业整合加速;规模效应和经营改善并进,毛利率提升有望持续。国际业务方面,继联合拉加代尔成功竞标香港机场烟酒标段后,中免联合皇权(香港)成功获得澳门机场5年免税经营权,验证了联合竞标的可行性。期待未来,公司继续和国际领先免税运营商拓展在新加坡等地区的国际业务,向着全球第一免税运营商的目标更进一步。短期看,(1)18年业绩稳健,(2)离岛免税政策继续放宽(新开海口店等),(3)批发业务整合、运营效率提升带动毛利率提升,(4)北京&上海市内免税店或有所突破;中长期看国际拓展和规模效应增厚业绩。

酒店板块看好中端酒店细分领域,给予首旅酒店和锦江股份增持评级:根据美国酒店周期我们判断我国酒店行业有望自17年进入3-5年上升周期且18年开始有望进入提价通道,通过比较美国三轮周期酒店龙头价格提升区间以及中美消费品价差,我们判断酒店提价尚有30~50%空间。首旅酒店,看好公司受益于行业发展和自身结构调整、逐步释放业绩,看好公司在本轮国内酒店上升周期中,实现业绩与估值提升的戴维斯双击。锦江股份,未来公司将继续践行“全球布局、跨国经营”的发展战略,受益于规模效应、中高端品牌效应以及经营效率的提升,业绩有望持续释放。

景区板块看好休闲景区,观光游转型休闲游行业趋势下,优质休闲景区供不应求,从而实现客流量和客单价的双重提升。重点推荐宋城演艺,异地复制第二轮阳朔项目于2018年开业,张家界、西安项目有望于2019年开业;轻资产项目持续落地;打造4.0产品版本西塘演艺小镇夯实宋城行业龙头地位。此外,六间房整合重组有利于优化股权结构,直接增厚宋城演艺盈利和现金流。中青旅,低估值休闲景区稀缺标的,18年乌镇景区提价全年受益,古北水镇有望通过完善配套设施和服务带动客单价提升,进而驱动业绩增长;控股股东划转光大后,公司有望借助光大集团金融产业背景,以及在旅游、体育、教育、养老等产业的布局实现业务的扩展。

餐饮板块推荐广州酒家、海底捞、颐海国际和呷哺呷哺。广州酒家,公司主营业务包括餐饮服务和食品生产经营,多元发展潜力十足。产能扩张和市场拓展双管齐下,2018年业绩增长具备坚实基础。(1)产能扩张方面,通过技术改进保持持续性增长,未来主要看点还是募投项目新增产能、合资公司粮丰园贡献产能以及湘潭、梅州两大生产基地贡献3.2万吨食品产能,预计1-2年后产能会有大的提升。(2)市场拓展方面,省内外重点拓展区域营销力度会加大,广告费随销售额保持正常增长。海底捞,火锅乃至中餐领域的龙头,收入规模最近几年维持高速增长,四大核心要素助力公司脱颖而出,(1)全产业链布局夯实成本优势,(2)注重客户体验提升客户粘性,(3)独创扁平架构促进裂变生长,(4)费用管控得当助力盈利提升。颐海国际,开拓渠道增速领先,提升产能扩张无忧,公司已成为中国最大的、成长最快的中高端火锅底料调味料生产商,也是第二大火锅调味品生产商,并于2017年新增成都生产线,并与河北霸州、安徽马鞍山等建立生产基地,霸州项目最大设计产能为10万吨,马鞍山最大设计产能25万吨,将于2019-2021年陆续投产,届时将能极大扩充颐海产能,满足海底捞扩张无忧。呷哺呷哺,成立于1998年,是快速休闲火锅中占比超过一半的龙头公司。公司前四大股东合计持股比例超过70%,股权比例集中。管理团队精兵强将,能力强。经营数据稳健,未来将向轻正餐转型:(1)呷哺1.0升级为2.0版本,通过优化菜单来提升客单价;(2)推广“火锅+茶饮”的新商业模式,以中高端品牌“凑凑”为突破点、打造“火锅+茶饮”复合业态,并在呷哺限定门店加入旗下的手摇茶、提高空间利用率。(3)进一步扩大呷煮呷烫适用门店、成立调料合资公司打造新增长点。

板块行情回顾

上周中信餐饮旅游指数上涨3.80%,分别跑赢上证综指和沪深300指数2.25和1.86个百分点。上周中证体育指数上涨2.50%,分别跑赢上证综指和沪深300指数0.95和0.56个百分点。

上周中信餐饮旅游指数位居涨跌幅排行榜第5位,中证体育指数位居第17位。截至上周末,餐饮旅游板块和体育板块的市盈率(TTM)分别为27.1X和20.4X,在全行业中居于中上游。

旅游类标的中,涨幅前三标的分别是浙江永强(+12.45%)、中国国旅(+6.27%)以及岭南控股(+6.02%);跌幅前三标的分别是首旅酒店(-3.00%)、大东海A (-2.73%)以及三湘印象(+0.00%)。

体育类标的中,涨幅前三标的分别是金陵体育(+14.05%)、鸿博股份(+8.63%)以及雷曼股份(+6.14%);跌幅前三标的分别是平潭发展(-8.17%)、中体产业(-1.90%)以及中路股份(-1.33%)。

美股消费类标的中,涨幅前三标的分别是Pier 1 Imports公司(+108.57%)、500彩票网(+45.68%)、FTD Cos公司(+31.06%);跌幅前三标的分别是自然健康趋势公司(-20.74%)、巴诺股份有限公司(-16.58%)和Helen of Troy有限公司(-15.15%)。

港股消费类标的中,涨幅前三标的分别是中国金控(+54.43%)、意达利控股(+40.35%)、中国矿业(+24.44%);跌幅前三标的分别是野马国际(-33.33%)、惠陶集团(-25.00%)和智升集团控股(-22.58%)。

行业主要数据回顾

行业重要新闻概览

公司重要公告盘点

板块历史估值

截至2019年1月11日,中信餐饮旅游行业PE(历史TTM,整体法,剔除负值)为25.7X,相较于2006至今的历史平均PE(43.7X)折价41.1%。中信餐饮旅游指数目前相对全部A股溢价率为206%,2006年至今均值为234%;相对沪深300溢价率为250%,2006年至今均值为298%

相关公司重点数据一览

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)