【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

来源:“国金策略李立峰团队”

主要观点

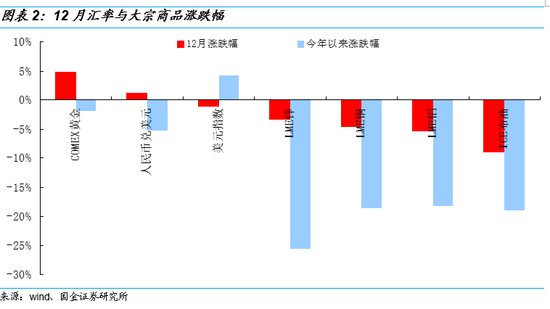

一、海外市场:12月海外主要权益类市场以下跌为主,原油价格大幅下挫加大了对全球经济增长悲观预期,除黄金外其他大宗商品价格以及美元指数表现疲软

刚刚过去的12月,海外主要权益类市场以下跌为主,其中“道琼斯指数、纳斯达克指数、日经225指数、德国DAX指数”分别-8.66%、-9.18%、-10.45%、-6.20%,“恐慌指数”VIX指数为25.42,较10月初数值接近翻倍。OPEC警告称,2019年全球市场对OPEC石油的需求将比2018年减少大约100万桶/日,原油价格持续下跌,ICE布油价格12月-8.93%,已连续三个月收跌。原油价格大幅回落,进一步加大了投资者对全球经济增长悲观的预期。经济数据方面,美国12月达拉斯联储商业活动指数-5.1,创2013年以来最大跌幅,预期15,前值17.6。

美债收益率曾一度出现11年来的“倒挂”(3年期美债收益率一度较5年期美债高),映射美国经济前景令人担忧,美元指数12月回落1.16%,最新达96.1081,相应人民币兑美元阶段性企稳,截至12月28日汇率至6.8658。全球经济衰退声渐起,作为全球避险工具的“黄金”价格有所提振,COMEX黄金12月上涨4.79%,而其他大宗商品均呈现不同程度的疲弱态势。

后续海外市场主要聚焦:1月31日美联储1月议息会议。

二、国内经济景气度下行,12月制造业PMI跌破荣枯线,后续“降准”概率极大

国家统计局服务业调查中心、中国物流与采购联合会2018年12月31日发布的数据显示,12月份,中国制造业采购经理指数(PMI)为49.4%,比上月回落0.6个百分点。该数据上一次跌破50%的荣枯线,还要追溯到2016年7月。分项数据显示,12月新订单指数为49.7%,环比下降0.7个百分点,生产经营活动预期指数为52.7%,环比回落1.5个百分点,均为年内低点。12月新出口订单指数和进口指数分别为46.6%和45.9%,环比下降0.4和1.2个百分点,均持续位于临界点以下。统计局于12月14日披露了国内11月工业、投资等主要经济数据。1-11月发电量同比增长6.9%,较前值回落0.3个百分点,中国1至11月规模以上工业增加值同比6.3%,1至11月社会消费品零售总额同比9.1%,均比前值回落0.1个百分点。房地产方面,1-11月份,商品房销售面积同比增长1.4%,增速较1-10月份回落0.8个百分点,1-11月全国房地产开发投资同比增长9.7%,增速较1-10月份持平,以上数据显示了中国的内需趋于疲弱。近期无论是零售端数据、投资还是进出口、物价数据、制造业PMI数据均不及预期,国内经济景气度“冷态”尽显,而这一趋势必将影响到A股企业盈利。

国内经济景气度持续下行,且考虑到“2019年春节前流动性环境面临资金到期压力大、财政存款不确定性强、现金需求量明显增大、同业存单1月中下旬集中到期”等主要因素,我们预计央行在1月选择“降准”概率较大。

三、1月进入业绩预告披露期,关注商誉减值风险

步入1月份,A股将陆续开展业绩预披露,其中创业板业绩(商誉减值风险)尤为受到投资者关注。根据交易所年度业绩预告披露的要求,在1月31日之前,创业板将全部披露完去年完整年度业绩预告(主要集中在1月下旬披露)。目前共有98家创业板上市公司披露了2018年年报预告,其中18家公司对年报中存在的商誉减值风险或计提商誉减值准备的情况进行了说明,高于去年同期的8家。

商誉减值信息通常在年报中披露。截至2018Q3,创业板(剔除温氏股份)存量商誉规模为2746.28亿元,占含商誉公司总体净资产的比重达23.61%。创业板中的三类公司2018年年报可能面临较大的商誉减值风险:1)明确在年报预告中披露了商誉减值风险或商誉减值准备计提情况的公司;2)截至18Q3商誉占净资产比值相对较高的公司;3)去年业绩承诺未完成且已经计提了商誉减值的公司,并且对该业绩承诺未完成的子公司所对应的商誉减值计提比例较低。

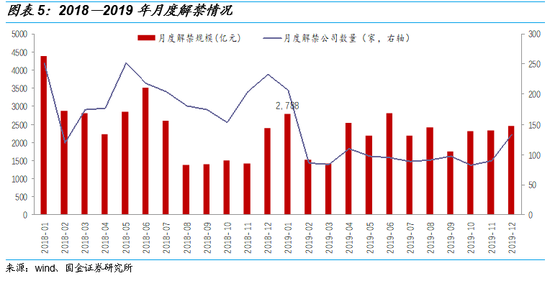

四、1月份A股解禁压力较大,二级市场延续“净减持”状态

按照12月28日收盘价,1月解禁规模达2787.53亿,是2019年解禁压力第一大的月份,占全年解禁规模的10.47%,相较去年12月环比多增405.29亿元,增幅达17.01%,相较去年1月同比减少36.22%。从解禁公司数量来看,1月共有207家公司存在限售股解禁,占全年有限售股解禁公司数量(1259家)的16.44%。从历史数据来看,解禁规模与减持金额存在正相关性,解禁市值较大的月份,二级市场减持压力往往较大。限售股解禁会造成供给增加,对股价构成压力。个股方面,业绩差、股价被高估的个股解禁后股东减持的概率较大。后续需关注解禁带来的二级市场减持压力。

实际增减持方面,刚刚过去的12月A股市场共有402家上市公司发生减持,220家上市公司发生增持,期间累计净减持122.50亿元(上期净减持64.70亿元),分板块来看,主板净减持46.09亿(上期净减持16.17亿),中小板净减持34.18亿(上期净减持17.00亿),创业板净减持42.23亿(上期净减持31.53亿)。

五、投资建议:蓄势待发,元旦行情≠春季躁动行情

2018年12月份沪深两市缩量明显,平淡收官,符合我们之前的判断。站在当前时点,国内经济处于下行周期,A股企业盈利承压,1月份进入A股年报预披露阶段,商誉减值风险制约着市场风险偏好,另外1月份A股潜在解禁规模相对较大,二级市场延续净减持的格局。资金方面,国内进一步降准的概率极高,与此同时美国缩表步伐并未完全中止,新兴市场资金面存在“跷跷板”效应。由此,我们认为当前仍缺失能A股驱动市场风险偏好提升的因子,建议投资者蓄势待发,等待市场风险进一步释放好。下一个适宜交易性行情的时间窗口或在春节前后。

行业(个股)配置上,考虑到当下 A 股大多数领域其市场份额向行业龙头集中的趋势并未发生改变,大市值龙头个股仍将表现出超额收益。行业上我们仍主推“大金融”板块,其次受益于煤价下跌的“火电”板块,对冲经济下行的“设备”类板块,如“电气设备、通信”等。另外主题投资上,我们主推“5G产业链”。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)