科创板开板,还不熟悉交易规则?想“打新”,却怕冒然入市丢了真金白银?你需要一场模拟演练——新浪财经携手国泰君安证券推出【科创板K线小游戏】,华为P30、米家扫地机器人、戴森吹风机等豪礼等你拿,100%中奖!【点击查看】

来源:丫丫港股圈

每一个新事物的诞生,都伴随一批浑水摸鱼的套路。

昨天,一篇名为《安翰科技的谎言》的报道在财经圈散布,直指正在审核期间的科创板拟上市企业安翰科技涉嫌欺诈发行,包括涉嫌过度包装、涉嫌通过未披露关联方舞弊等问题,报道列出大量详实的证据,犹如一颗深水炸弹,在圈内外炸开大片大片的水花。

今天,安翰科技旋即发表严正声明,声称该报道是竞争对手,重庆金山医疗器械有限公司及其关联企业刻意抹黑,目的是误导投资者,以达到阻扰安翰科技上市的目的。

孰是孰非,外人难以判断,只能等待监管部门的核查,但是无风不起浪,趁着新事物推出的时间窗口,通过各类粉饰、甚至造假上市的公司,并不在少数,而上市后对投资者造成的伤害,仍旧历历在目。

林子大了,什么鸟都有。

2009年,创业板元年,众多创新型的中小公司登上了资本市场,当中也夹杂了一些造假分子,其中不得不说的就是金亚科技(300028.SZ退)。

2009年10月30日,金亚科技上市,成为创业板首批上市的28家公司之一,发行市盈率高达45倍,上市时25元/股,上市后迅速冲高超过40元/股,市值超过60亿,成为创业板明星公司。

董事长周旭辉也迎来属于自己的高光时刻,随后,他迎娶了出演过《亮剑》的女明星童蕾,金钱、名利、女明星,一样不缺,活脱脱的人生赢家。

但是,剧情的发展却令人大跌眼镜。在后来监管部门对上市公司财务进行大检查中,金亚科技的财务造假黑幕被一步步揭开。

先回过头翻阅一下金亚科技在上市前三年,即2006年至2008年的主要财务数据:

营业收入分别为10162.17万元、14926.06万元、15744.29万元,同比增长率为46.88%、5.48%;

净利润分别为1080.90万元、2818.75万元、4010.36万元,同比增长率为160.78%、42.27%;

经营性现金流分别为-1448.21万元、3191.42万元、1188.27万元,同比增长率为320%、-62.77%。

咋一看,这还符合创业板”两年净利润累计不少于一千万元;或者最近一年盈利,最近一年营业收入不少于五千万元”的挂牌要求,但问题来了,2008年,金亚科技的营业收入同比增长率仅为5.48%,而当年净利润同比增长率为42.27%。净利润增速明显高于营收增速,说明公司该年度的非经常性损益非常高,但同年的经营性现金流却较前一年大幅下滑超过6成。

一边说自己赚了很多钱,另一边又没有与之相匹配的现金流入,前后矛盾。很明显,财务数据有问题。

再往下拔,更是矛盾重重:

2007年—2008年应收账款同比增长率为1.71%、76.95%;其他应收款同比增长率为81.23%、218.60%。

根据应收账款和预付款、购买商品劳务费用的勾稽关系,应收账款激增往往代表公司已经把大量产品或服务出库,只不过尚未收到钱,既然如此,公司就应已消耗相匹配的原材料和劳务,即是预付款或者购买商品、接受劳务费用需要同等增长。

但是,同期金亚科技预付款项同比增长率却为-34.24%、-64.88%;购买商品、接受劳务费用为同比增长率也只有1.22%、-5.31%。

金亚科技是数字电视终端产品的制造企业,莫非它的产品都是空气做的,不用花成本?

在调查中,还发现了金亚科技各种虚增手段,劣迹斑斑,包括通过短期借款虚增营业收入、提前确认收入、虚构项目、虚减成本等等,造假手段可谓处心积虑、无所不用其极,而公司或是尝到造假的好处,在随后的各类财报中,继续故伎重演。

但是,夜路走多了,终会撞到鬼。

最后,在监管部门的重拳出击之下,金亚科技原形毕露,证据确凿,被移送公安机关,股票也进入强制退市通道,股价旋即9个跌停板,一路狂泄,蔚为壮观。

来源:富途

一代创业板明星股,最终香消玉损,最惨的就是踩雷金亚科技的4.4万股民。

新三板IPO造假-参仙源

无独有偶,在新三板初期,同样发现这样的造假分子,其中参仙源(831399.OC)堪称新三板IPO造假第一股。

2014年12月8日,参仙源在“新三板”挂牌。财务数据显示,参仙源在2012年的营收虽然有7000多万的营收,但却大幅亏损2300万,延续了此前的亏损状态。

新三板虽然允许亏损的公司上市,但同时要求必须具备稳定的、持续经营的能力。如参仙源继续亏损,就很可能无法符合该条件,登陆新三板也变得渺茫。但是,2013年参仙源却奇迹般地通过销售人参,实现盈利1.11亿,顺利登陆新三板。

蒙混过关,一时容易,想长久难,在随后监管机构的核查中,参仙源的财务造假包不住了。

首先是少计营业成本。参仙源于2013年跟仲伟同及佳业山货庄签订人参透光抚育协议,但参仙源参业并未实际执行透光抚育作业,而是将透光抚育费用作外购人参,并列入资产科目。上述手法主要表现为虚构生产活动中人工合同费用,将上述费用挪用作购买资产,已达到其少计营业成本,虚增利润的目的。

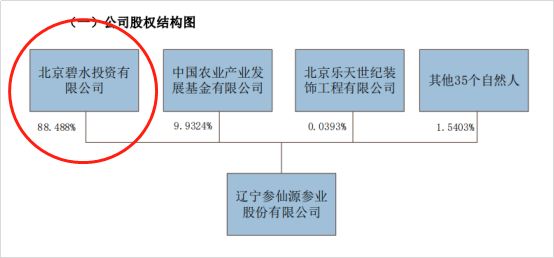

其次是通过显示公允的的关联交易虚增收入。根据参仙源提供的2013年销售人参业务相关的财务凭证、明细账等显示,2013年参仙源的人参销售对象为参仙源酒业。而参仙源酒业的唯一股东就是北京碧水投资有限公司,同时也是参仙源的实际控制人,这就构成关联交易。

来源:招股书

2012年12月15日,参仙源与参仙源酒业签订《购销协议》,参仙源向参仙源酒业销售15年以上的野山参,销售单价整参为800元/棵,碎参销售单价为2000元/斤,但参仙源外购野山参的价格仅为396.34元/支,碎参的市场价格也仅为1000元/斤,购入和售出的差额巨大,考虑到两者是关联方,很容易便得出两者“里应外合”,公允价值被有意放大,从而达到虚增收入的目的。

最终,参仙源2013年的财务数据中,少计成本5538万,通过显示公允的关联交易虚增利润7372万,合计虚增1.29亿,若扣除该虚增利润,实际上亏损1800万。

2016年6月30日,证监会依据《证券法》第193条,对参仙源作出行政处罚决定,给予警告并处以60万元罚款,对其主要责任人成波、李殿文,赵冬颖,肖林、吴文莉、蒋群给予警告并分别处以30万元 、10万元、5万元的罚款。

防范套路:不熟不做,不懂不买

造假上市的公司,虽然套路满满,千差万别,但通常都离不开两个字--财务。

财务指标是企业经营的综合反应,一家企业经营好不好,财务指标自然有反应,赚不赚钱,看利润高低盈亏,便一目了然,用不着自己吹牛。

通常,盈利好的公司会受追捧,而盈利差的公司就相对会受冷落。也正因如此,不管证监会,还是投资者,都十分重视财务指标,上市要求、招股书中财务部分通常占据相当大的篇幅。

所以,很多造假分子就挖空心思在财务指标上做手脚,甚至不惜联合相关的会计师事务所、律师事务所等一共造假,以期瞒天过海,一旦得手,那就是如潮水般涌来的白花花银子,而受害的就会是投资者。

归纳下来,造假的手法不外乎虚增项目、虚增营收、虚增资产、虚减成本等,最终达到做高利润、满足上市条件以及撑高市值的目的。

虽然监管机构也不断出重拳打击财务造假,但无奈道高一尺,魔高一丈,在这个离钱最近的资本市场里,造假分子仍旧前赴后继,造假手法花样翻新,也更为隐蔽,尤其在农业、养殖这类资产难以核查的行业。

最后,想谈一下今年大热的科创板,初心很好,为中国的自主创新科技企业保驾护航,而鉴于科创企业的特殊性,上市门槛也较为宽松,注册制、放宽财务要求等等,但造假分子是否会盯上这个新鲜事物呢?

答案不言而喻,他们可能不会在财务上下太多功夫,但是科创企业多处于高科技领域,所涉及到的技术、业务、研发等等,较为晦涩难懂,投资者若不是行内人,或者没有经过深入研究,很难明白,这又为造假分子提供了另一种造假手段。

试问,这篇刷屏的《安翰科技的谎言》中,尽管罗列的证据十分详实,但真正看懂的又有几个?

既然投资者看不懂,那就由得他们云里雾里,绕来绕去,总之把你扰晕了,钱投进来就是了。

对于普通投资者而言,鉴于专业度和研究深度的限制,对财务造假、科创技术等,未必能够一眼就识别出来,所以多一个心眼,凡事多求证必不可少,最重要的是在自己能力圈内做投资,不能随意把手伸到圈外,去博取那些不属于你的收益。

就用巴菲特的一句话,作为今天的结尾吧:

不熟不做,不懂不买。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)