联瑞新材料是高科技?恐怕全化工行业都不答应!招股书不是文学创作,保荐人有必要改正

来源 公司361

16日晚间,上交所发布了《科创板股票发行与承销业务指引》,要求券商保荐机构跟投2%-5%,而且还要锁定2年。这真让“公司361”君替东莞证券捉急,小券商好不容易抢了一个科创板项目——江苏联瑞新材料,招股书里还吹的天花乱坠,产品应用在集成电路、航空航天、国防军工……等高端行业。

但是在业内看来,江苏联瑞新材料就是一家做硅微粉,所谓各种高大上的应用最终不过都是“填料”。目前中国生产填料的企业少说也有百家,而且硅微粉也并非面向世界科技前沿、面向经济主战场、面向国家重大需求的关键“卡脖子”技术。

即便是此次江苏联瑞新材料能够顺利提交科创板注册,东莞证券跟投了5%,2年后能不能退出?还要打一个大大的问号。

01

招股书吹的天花乱坠,其实就是一个做填料的传统公司。

联瑞新材料主要从事硅微粉的研发、生产和销售。公司注册在江苏省连云港市,那里是我国最大的水晶矿产区,可以源源不断地提供生产硅微粉所需的原材料。

填料是新材料的一个细分行业,它是塑料、胶水、油漆油墨等行业常见的一种添加剂,常见的填料种类有立德粉、碳酸钙、炭黑、白炭黑等。发行人联瑞的填料叫硅微粉,是用石英矿石磨粉后再加工制成,硅微粉名字中虽然带个硅字,但是跟做芯片和太阳能用的硅金属没有任何关系,硅微粉是二氧化硅,是沙子的主要成分。

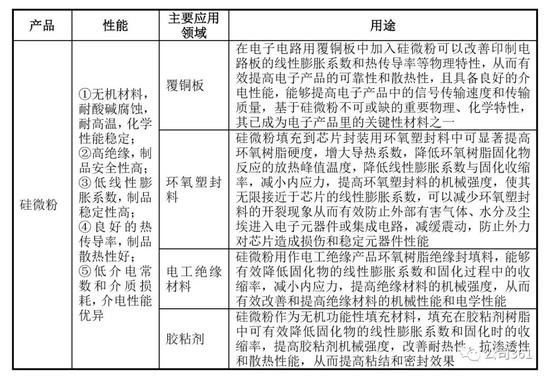

根据招股说明书的描述,联瑞新材料主要产品包括结晶硅微粉、熔融硅微粉和球形硅微粉三种。硅微粉产品具有高耐热、高绝缘、低线性膨胀系数和导热性好等优良性能,是一种性能优异的先进无机非金属材料,可广泛应用于电子电路用覆铜板、芯片封装用环氧塑封料以及电工绝缘材料、胶粘剂、陶瓷、涂料等领域,终端应用于消费电子、汽车工业、航空航天、风力发电、国防军工等行业。

招股说明书描述了各种行业的应用,但是具体的应用点是什么呢?还是填料。

招股说明书描述了各种行业的应用,但是具体的应用点是什么呢?还是填料。只不过各行业用的基材不一样罢了,比如覆铜板的基材是环氧树脂;芯片塑封的基材也是环氧树脂;汽车、航空航天等行业是添加在橡胶密封和缓冲件中,基材是橡胶;风力发电机的叶片是环氧树脂做的,跟做浴盆的玻璃钢是一回事儿,基材是环氧树脂。

招股说明书想当然地认为,给联瑞戴上一顶顶高大上的帽子,就可以摇身变成高科技公司,享受科创企业的高估值?恐怕基础化工全行业的人都不答应,人家三酸、两碱、塑料、橡胶哪个不比你应用的下游高科技行业多?

02

硅微粉真的是我国急需突破的关键技术吗?

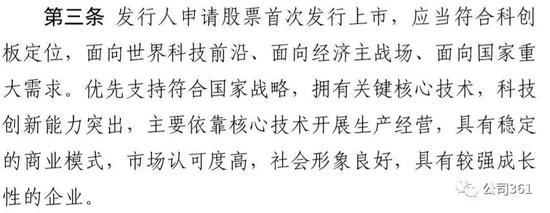

上交所推出科创板是为了提升直接融资比重,支持重大科技创新发展,在科创板股票发行上市审核规则第三条指出:

科创板上市的都是我们国家急需要突破的关键技术,但硅微粉真的是急需要突破的关键技术吗?

按照联瑞新材料招股书的说法,“全国范围内的大小硅微粉厂近百家。这些企业基本上都属于乡镇企业,生产企业大多规模小、品种单一,采用非矿工业的常规加工设备,在工艺过程中缺乏系统的控制手段,硅微粉产品的纯度、粒度以及产品质量稳定性差,无法与进口产品抗衡”。

保荐机构的这个说法虽然不能说就是在贬低联瑞的同行,但至少说明了两个问题:一、硅微粉这个行业的技术门槛不高;二、国内同类产品质量虽然差点,但是能够使用,否则这100多家企业早死光光了。

03

手握重金还来募资,请把机会让给仍在嗷嗷待哺的科创公司

作为一种传统的填料,联瑞的硅微粉应用点都是非常传统的应用,其成长空间由下游行业的成长带动,并不具有爆发性的成长空间。

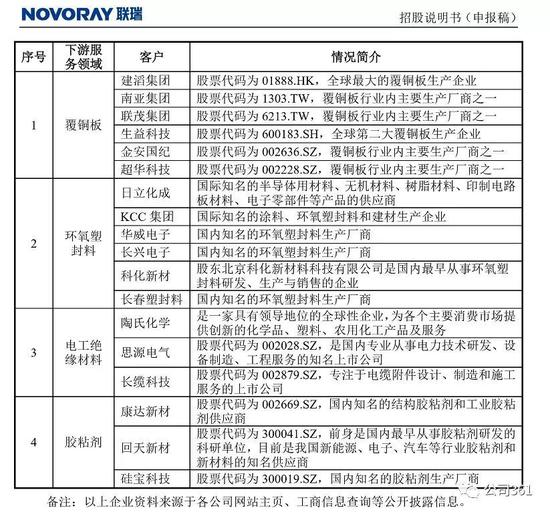

从披露的客户信息来看,联瑞新材料在各个领域里拿下了不少重量级的客户,再进行大规模生意拓展的机会非常有限了。同时,公司面临着与国内众多竞争对手的激烈厮杀,在海外还有日本电化株式会社等强劲对手的打压。

友情提醒一下,被强制跟投5%的东莞证券,也该掂量下联瑞新材料的成长空间未来2年还有多大?别保荐承销费赚到了,到时候出不来了。

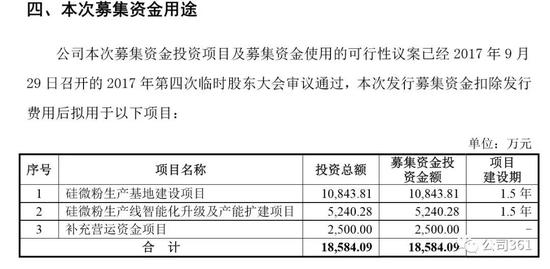

另外,对于本次募集资金运用“公司361”君也很好奇。联瑞新材料曾经是新三板挂牌公司,早在2017年底的时候曾经提交过深圳创业板上市申请,保荐机构也是东莞证券,当时的募资需求是拟发行不超过2000万股,募资1.86亿元,用于扩大生产以及补充营运资金,平均价格为9.3元/股。这次登陆科创板,拟发行不超过2149.34万股,募集资金提高到了2.85亿元,平均价格为13.26元/股。

同样一家公司,一年之间募集资金规模增加了近1亿元,比深圳创业板IPO时增加了53%。看来,联瑞新材料还是觉得科创板的韭菜更肥啊。

摘自2017年联瑞深圳创业板招股说明书

摘自2017年联瑞深圳创业板招股说明书

摘自2019年联瑞上海科创板招股说明书

两次招股书略有不同的是,此次科创板招股书增加了研发中心建设,毕竟联瑞新材料的研发费用占比近三年仅为约4%,不仅比它2015年刚挂牌新三板的5.89%的研发费用率水平低了近2个百分点,也低于同行业公司的水平。

除了研发中心建设需要4900万资金之外,招股书显示联瑞新材料此次募集资金大部分将用于扩大再生产。不过,从主要财务指标来看公司并不缺钱,2018年期末联瑞新材料现金及现金等价物余额有7800万元,且公司的资产负债率仅为22.77%,如果此次成功提交注册,则其资产负债率还将进一步降低。募投项目需要的资金自筹或举债困难都不大。

科创板定位是嗷嗷待哺的初创型高科技公司,高风险、高成长,“公司361”君真搞不懂像联瑞新材料这样一家做填料的传统企业,各种包装后一心想上科创板究竟是为了什么?

除公司实际控制人李晓冬之外,恐怕最受益就是第二大股东生益科技(600183.SH)了。生益科技既是联瑞新材料的股东,还是其最大的客户,生益科技及下属公司近三年与联瑞新材料关联交易占比超过了20%。

04

对于财务报表的两点疑问

公开信息显示,上市公司生益科技早在2016年时持有联瑞新材料33.34%,且这一持股比例在2017年中并未发生变化。

根据生益科技2017年年报,当年针对联瑞新材料的投资确认了“权益法下确认的投资损益” 13,947,828.78元,以此计算,联瑞新材料2017年度实现归母净利润金额应当为4183.51万元。但根据招股书显示,联瑞2017年实现归母净利润为4224.89万元,与前述数据测算结果存在差异;若以4224.89万计算,则生益科技应当确认权益法投资收益1408.77万元。

在生益科技与联瑞新材料两家公司公开披露信息中,针对联瑞新材料2017年度的净利润是存在差异的,究竟哪一个数据才是真实的?

招股书显示,联瑞新材料在2018年向前五大供应商采购金额合计为2977.01万元,占采购金额的比例为30.92%,由此计算公司在2018年的采购总额为9628.11万元。与此同时,联瑞现金流量表中的“购买商品、接受劳务支付的现金”科目2018年支出金额则高达1.41亿元,远远超过了同年该公司的采购总额。在此基础上,联瑞的应付款项余额在2018年还净增加了1千万元左右。

上述数据指向,联瑞新材料在2018年实际支出的采购对价,远远高于招股书中列示的采购总额,且差额高达数千万元。这笔数千万元的采购资金流向在哪里?联瑞是否隐瞒了采购,并导致隐瞒成本、虚增利润?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)