炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

踏着碳中和的风口,新能源汽车赛道火热,这家服务于新能源汽车产业链中游的新三板的企业也要在北交所上市了。

2022年年底,无锡灵鸽机械科技股份有限公司(以下简称灵鸽科技)向北交所递交了招股说明书,目前,其上市流程推进到已问询阶段。此次IPO,保荐机构为申万宏源,灵鸽机械拟募资1.5亿元,资金计划投向物料处理成套装备制造基地建设项目二期以及研发及展示中心建设项目。

和主要可比公司相比,灵鸽科技的营业收入和整体利润规模都不算太大。目前看来,其切入锂电行业时间较短,已经将锂电池作为其主要增长渠道。但在营收增加的表象下,灵鸽科技还面临着客户不稳定、毛利率波动等不少的挑战,其主营业务的相关专利还卷入诉讼中。

来源:官网

锂电池大单

2021年,灵鸽科技接了一个大单,来自江苏国轩新能源科技有限公司(下称“国轩新能源”),2022年其贡献了0.90亿元营收,占当年总营收的27.78%,一跃成为灵鸽科技2022年的第一大客户。据悉,国轩新能源是锂电池厂商国轩高科的子公司。

灵鸽科技成立于2012年,定位为“物料自动化处理解决方案提供商”。简单来说,就是针对需要物料处理的的领域,例如锂电、橡塑、食品等,灵鸽科技为其设计定制化的机器,增加物料处理的效率和专业度,灵鸽科技的主要产品为自动化物料处理系统和单机设备。

说是为多个领域服务,但从营收贡献来看,灵鸽科技服务的行业却略为集中。

灵鸽科技在招股书中坦言,其下游客户主要集中于锂电池及锂电池正负极材料行业。2020年至2022年(下称“报告期”),来自锂电池应用领域贡献收入分别为0.51亿元、1.05亿元及2.18亿元,分别占当期营业收入的44.61%、59.46%及74.79%,比例攀升。

另一个角度来看更为明显,公司的主要产品为自动化物料处理系统和单机设备,而贡献主要营收的产品类型为自动化物料处理系统,报告期内,来自该产品的营收占总营收比例为79.24%、84.49%及90.11%,逐渐超过九成。据招股书,锂电池生产领域正是其自动化物料处理系统的主要应用领域。

锂电池生产领域为灵鸽科技贡献主要营收,并且公司大有逐渐加码的态势。

公司成立十余年来,灵鸽科技对于“风口”颇为敏感,成立之初,其看到了橡塑行业对物料处理的需求,2014年开始服务改性塑料行业,2016年拓展食品行业,2017年开始进军锂电池领域,并逐渐将公司定位为主要服务领域。

锂电池领域属于新能源汽车产业链的中游,随着全球碳排放政策开始实施,新能源汽车产业蓬勃发展。根据国盛证券预测,2021-2025年新能源汽车复合年均增长率将达34%,相较而言,2021年至2025年,食品制造行业年均复合增长率约为7.96%,2017年至2021年,橡胶和塑料制品业的年均复合增长率约为4.86%。新能源汽车行业的增长也给中游锂电池领域带来的发展空间,根据华西证券的预测,2021-2025年国内正极材料设备合计市场规模预计达到811亿元。

可持续性存疑

投资者同样关注的是,灵鸽科技业绩是否具有可持续性?

报告期内,公司营业收入分别为1.47亿元、2.10亿元及3.24亿元,年均复合增长率为48.35%。

但与同行相比,灵鸽科技的营收规模并不算大。

今年申报创业板的宏工科技,其营业收入分别为3.32亿元、5.79亿元和21.78亿元,深交所上市公司金银河,其营业收入为5.94亿元,11.50亿元、15.80亿元。深交所上市公司赢合科技(维权),其营业收入为23.85亿元、50.02亿元、90.20亿元。

从业务来看,灵鸽科技的客户存在着一定的波动性。

在锂电池领域,除了万华化学集团外,其他主要客户都是灵鸽科技近三年开拓的,据悉,报告期内,公司主要客户复购率分别为14.13%、42.08%和37.77%,复购率总体不高,并且从营收来看,单个客户不同期的数额波动较大,拿2020年开始合作的鹏辉能源来说,2020年,向其销售收入为0.13亿元,2021年跃升至0.3亿元,2022年就降至仅6.73万元。对此,灵鸽科技回应称主要受到公司进入锂电池时间较短、主要客户复购率低、市占率较低等因素影响,但与同行业可比公司宏工科技一致,符合行业惯例,具有合理性。

换言之,这是否意味着招投标的竞争相对激烈,就算是合作过的客户也不能保证稳定持续的合作?

从公司的销售模式上来看更能证明这一点,灵鸽科技100%采用直销的模式。公司通过展会、老客户介绍等方式与客户接洽,再通过竞争性谈判、招投标、商务谈判等方式获取订单。但直销模式的形式颇具争议。首先是客户来源的不透明性,2023年1月,北交所在对其第一轮问询函中就提出质疑,要求其解释国轩新能源在成立次年就成为第一大客户的商业合理性。对此,灵鸽科技回复称,2017年公司员工通过合肥工业大学校友会与国轩高科副总结识,随后不断持续进行技术交流,直到2021年9月,灵鸽科技才中标其新能源锂电项目,是名副其实的4年“磨”出来的大单。

其次,是直销模式带来的成本不透明性,北交所曾在对问询函中质疑其是否存在商业贿赂情况。

据招股书,从销售费用来看,2019年-2021年及2022年1-6月,灵鸽科技的销售费用占当期营业收入的比例分别为12.81%、7.76%、6.88%和 5.70%,高于同行业可比公司平均水平。其中,业务招待费用不仅在销售费用中出现,也在管理费用中出现,同时并未披露其主要明细。并且,与此形成对比的是,其销售费用远远高于研发费用,几乎是研发费用的两倍。同时,其研发费用率低于同行。

重销售、轻研发,营收规模落后于同行的灵鸽科技似乎正在用加强销售的方式抢占竞争激烈的市场。

卷入侵权诉讼

除了研发投入低于同行外,灵鸽科技也与行业内竞争对手卷入诉讼,2019年11月,金银河起诉灵鸽科技销售的设备涉嫌侵犯其专利权(涉及金银河 “一种锂电池正负极浆料生产系统”实用新型专利),涉诉金额800万元,苏州市中级人民法院于2021年12月9日作出一审判决,认定其不构成侵权,但一审判决后,金银河不服一审判决提起上诉,要求其“停止侵权行为、没收并销毁侵权产品及半成品、赔偿经济损失2300万元等”,目前该诉讼还在流程中。

截至发稿,灵鸽科技并未回复该专利是否涉及其核心专利,但“锂电池正负极浆料生产系统”涉及灵鸽科技的主营业务,若败诉,除了经济损失等,恐会影响其主营业务的稳定性。

值得注意的是,据招股书,灵鸽科技报告期各期期末技术人员数量分别为20人、30人、60人,技术人员从数量到占比都远远落后于同行。

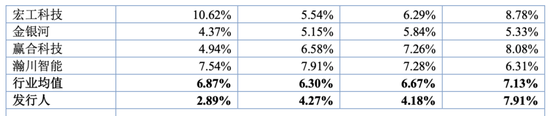

同时,灵鸽科技对波动的毛利率的解释语焉不详。报告期,其主营业务毛利率分别为39.49%、27.39%和27.53%,存在一定波动性,且不同项目间毛利率差异较大。面对北交所首轮问询,灵鸽科技回复称,由于销售内容、产品结构、技术路线和技术特点、销售策略不用,导致同一类产品在不同客户之间毛利率存在差异。第二次问询中,北交所继续追问其毛利率,要求解释同一客户不同周期、同类项目不同客户间的差异。

公司主营业务成本构成相对稳定,以直接材料为主。2019年-2021年及2022年1-6月,直接材料成本分别为 4289.32 万元、7508.84万元、12734.12万元和7613.18万元,占当期主营业务成本的比重分别为78.86%、 85.18%、83.94%和 82.07%,占比均较高。

这或许和灵鸽科技的主营业务收入构成相关。报告期内,因为主要客户的不断变动以及定制化的特性,灵鸽科技的收入结构有了较大调整,业务的调整除了导致了毛利率波动外,是否会对其持续经营有更大挑战,需要灵鸽科技的解释。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)