牛市第二阶段冲击波逐渐形成?大金融、军工等板块轮番发力,牛市呼声再起,你还不上车?点击立即开户,3分钟极速响应,专属通道福利多多!助你“赶潮牛市”!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

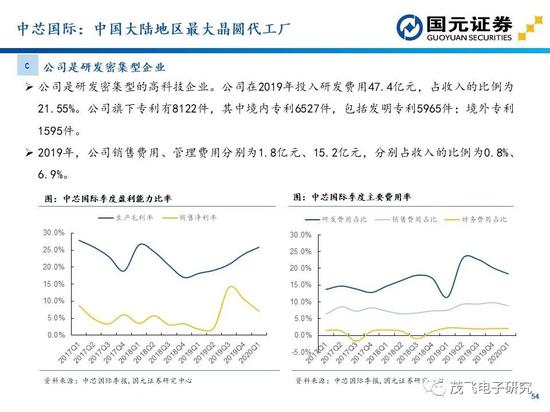

原标题 晶圆代工行业密码

来源 国元证券

投资建议

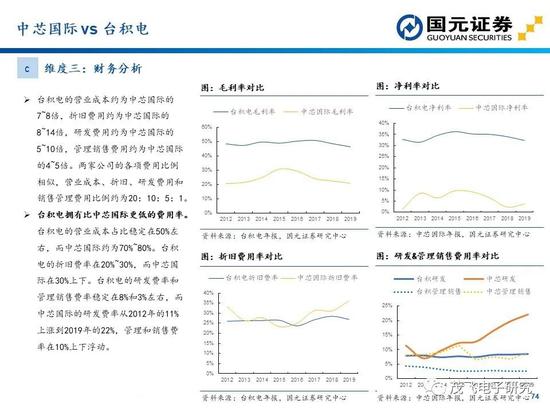

台积电制胜关键

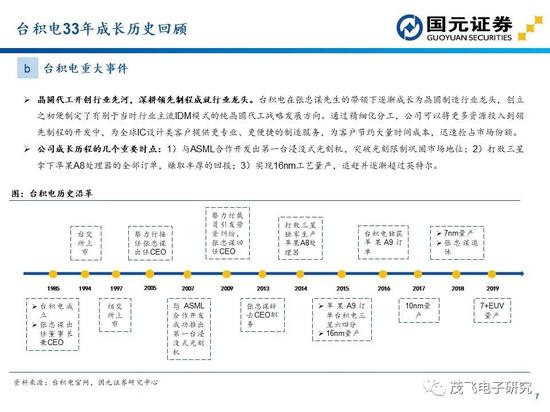

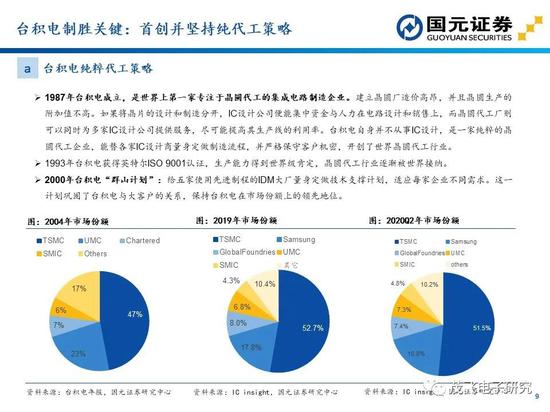

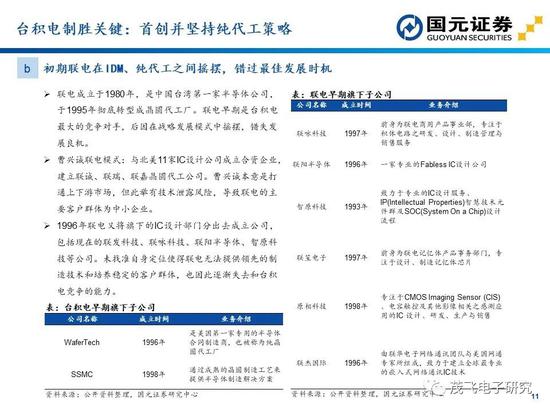

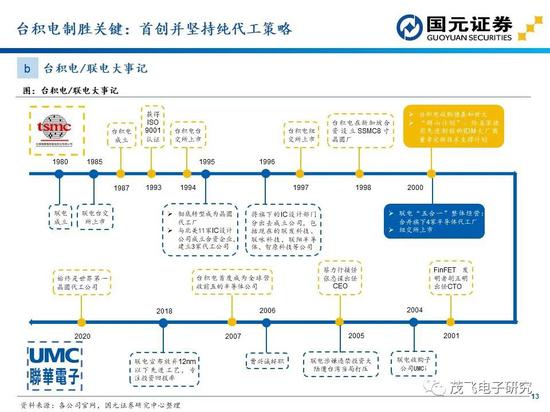

(1)纯代工策略。在上世纪80-90年代,台积电和联电是全球晶圆代工双雄,台积电专注于晶圆代工模式,联电在早期兼做晶圆代工及自有芯片设计业务。在90年代,台积电一骑绝尘,逐步拉大相对联电的领先优势。摒弃向上游芯片设计延伸业务,专注于晶圆代工生产环节是台积电制胜关键。

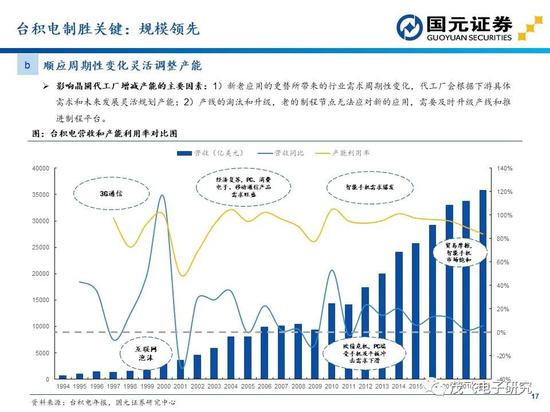

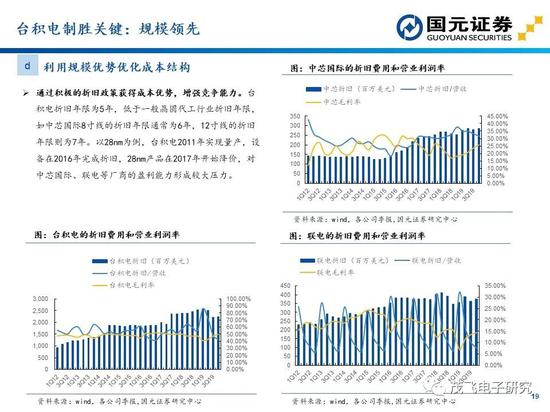

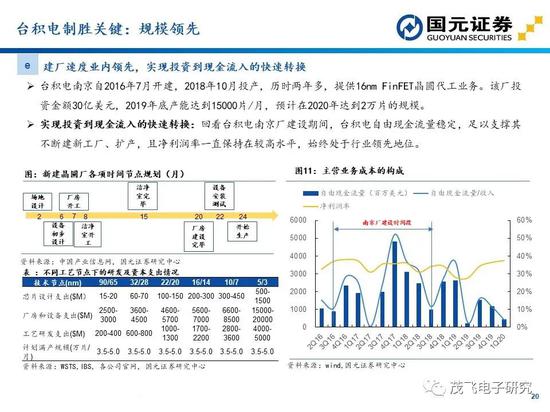

(2)规模领先策略,在各个制程节点上率先获得规模效应。在单个制程节点率先实现规模效应,降低运营成本、设备材料成本、研发成本。

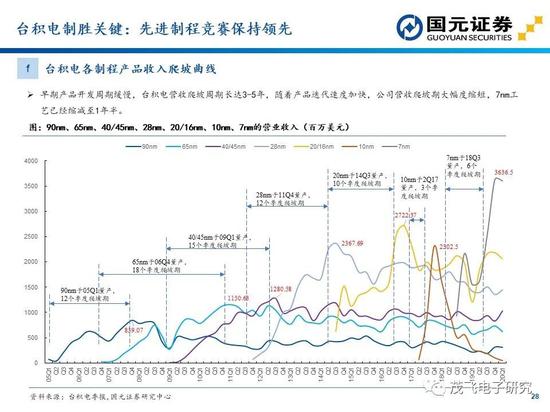

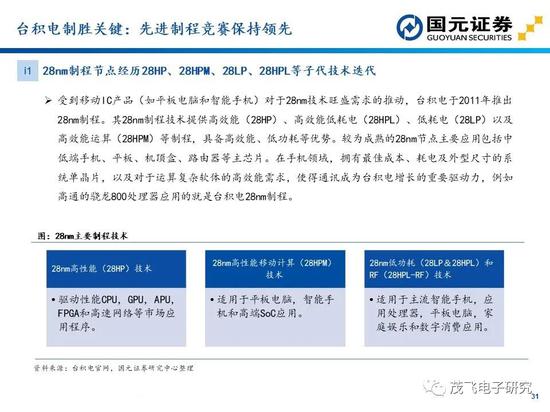

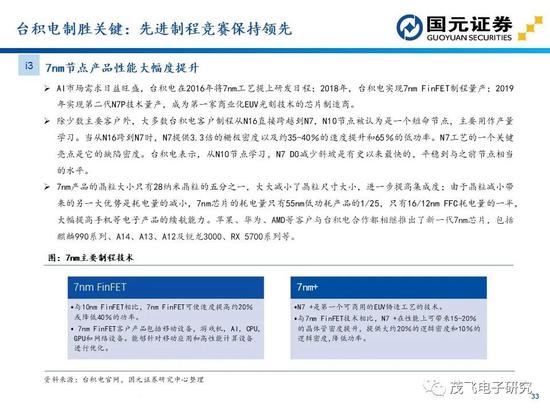

(3)创新驱动,新制程竞赛中保持领先优势。摩尔定律下,半导体制程节点每18个月向前演进一代。公司沿着摩尔定律曲线不断开发出新制程节点。

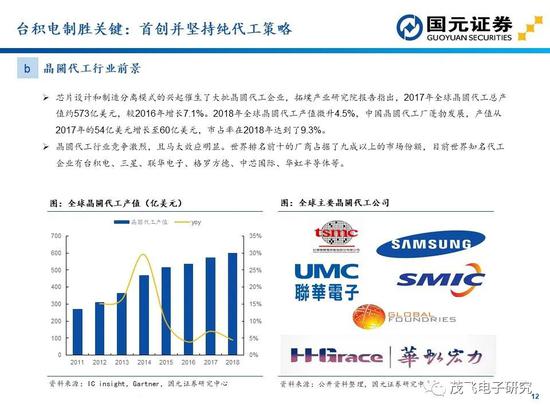

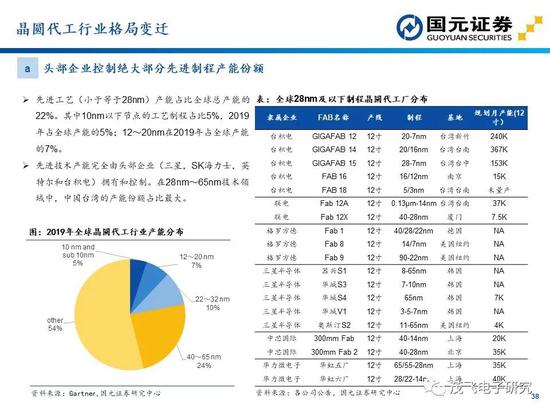

行业格局变迁

(1)在10纳米及以下,晶圆代工市场参与企业数量减少,目前仅有台积电、三星等参与。随着竞争强度减弱,10纳米及以下的盈利格局有望得到改善。

(2)台积电在先进制程竞赛中逐渐显现出优势,在5纳米、3纳米节点有望拉大对三星、英特尔等的领先优势。

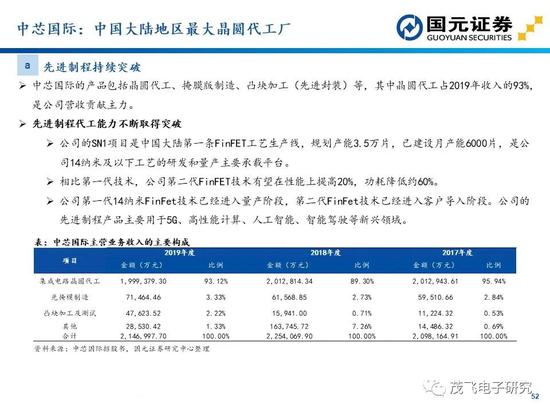

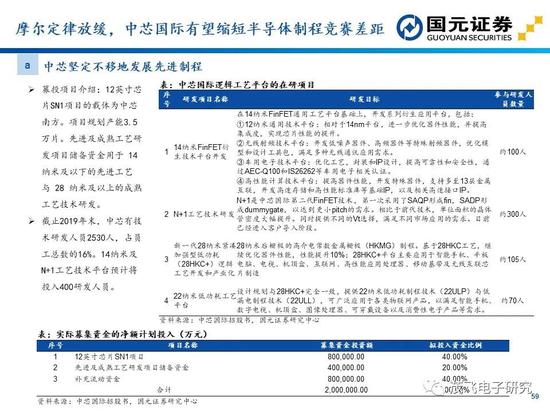

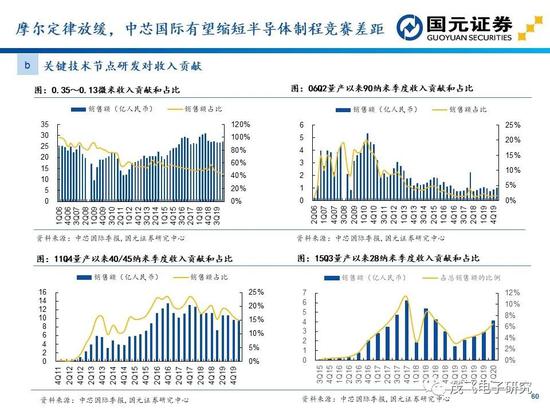

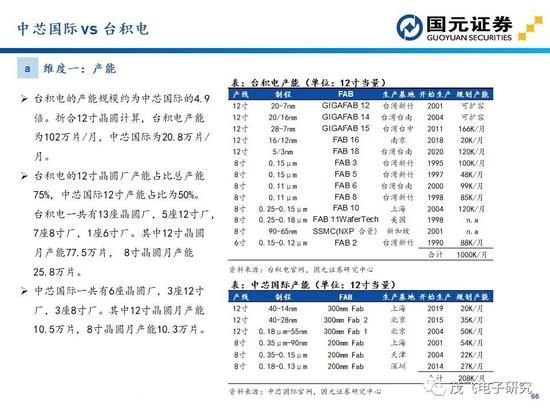

(3)随着摩尔定律演进到14纳米以后,单个制程节点的研发费用、建厂成本大幅上升。中芯国际是全球仍在持续投入先进制程领域的少数企业之一。

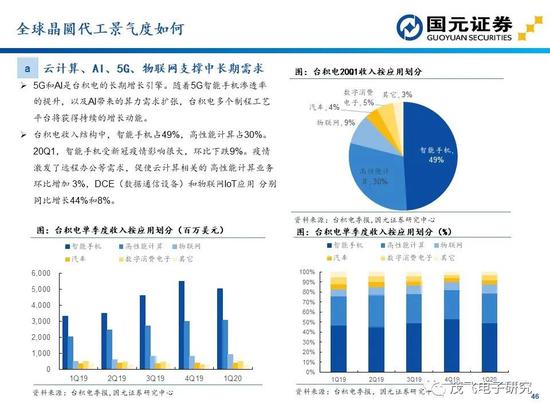

晶圆代工行业景气度如何

(1)晶圆代工行业处于高景气度。2020年6月,台积电单月收入达287亿元,同比增长41%,环比增长29%,晶圆代工产业处于高景气度。

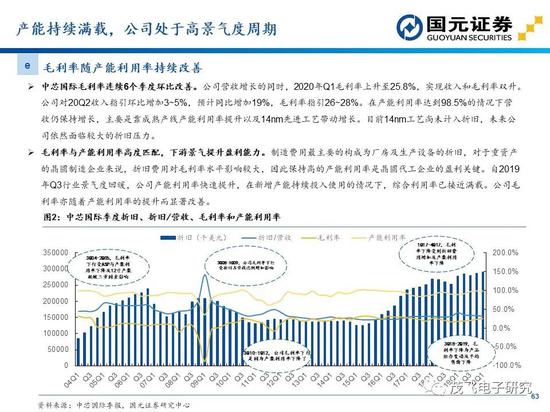

(2)受益于晶圆代工转单趋势,中芯国际在19Q4、20Q1连续保持产能满载,产能利用率分别为98.8%、98.5%。

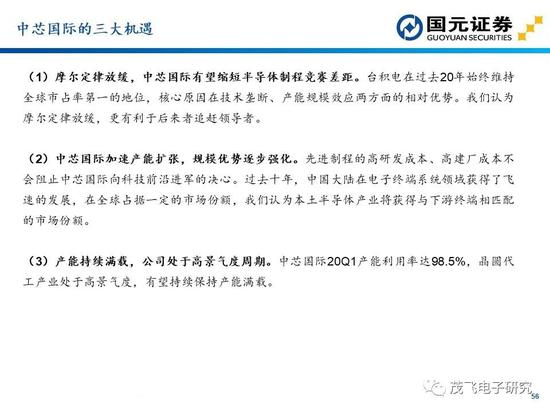

中芯国际成长机遇

(1)摩尔定律放缓,中芯国际有望缩短半导体制程竞赛差距。在过去20年,台积电保持全球第一地位,核心原因在技术垄断、产能规模效应两方面的统治性优势。摩尔定律放缓,更有利于中芯等后来者追赶领导者。

(2)中芯国际加速产能扩张,规模优势逐步强化。先进制程的高研发成本、高建厂成本不会阻止中芯国际向科技前沿进军的决心。过去十年,中国大陆在电子终端系统领域获得了飞速的发展,在全球占据一定的市场份额,我们认为本土半导体产业将获得与下游终端相匹配的市场份额。

(3)产能持续满载,公司处于高景气度周期。中芯国际20Q1产能利用率达98.5%,晶圆代工产业处于高景气度,有望持续保持产能满载。

投资建议:关注晶圆代工板块性投资机会

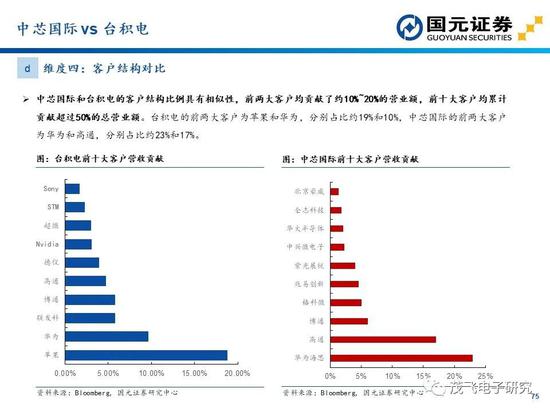

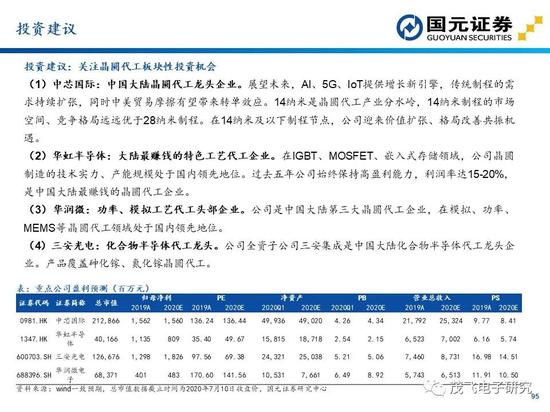

(1)中芯国际:中国大陆晶圆代工龙头企业。展望未来,AI、5G、IoT提供增长新引擎,传统制程的需求持续扩张,同时中美摩擦有望带来转单效应。14纳米是晶圆代工产业分水岭,14纳米制程的市场空间、竞争格局远远优于28纳米制程。在14纳米及以下制程节点,公司迎来价值扩张、格局改善共振机遇。

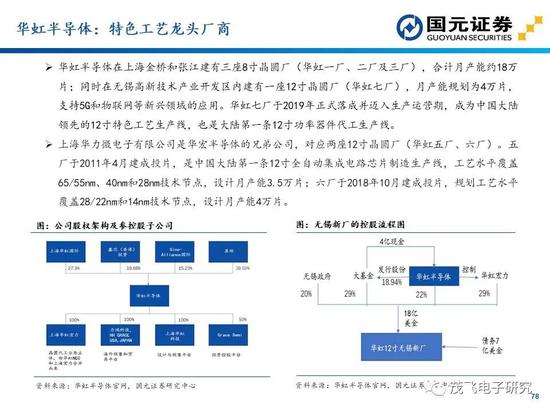

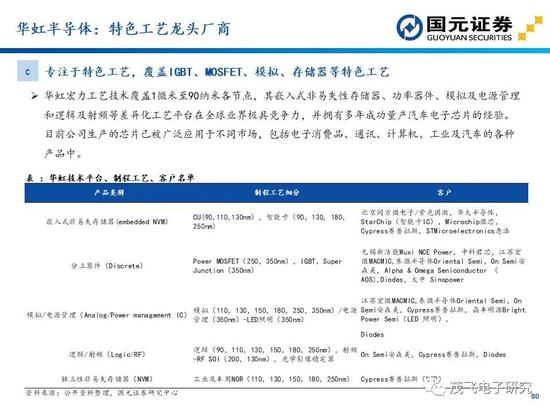

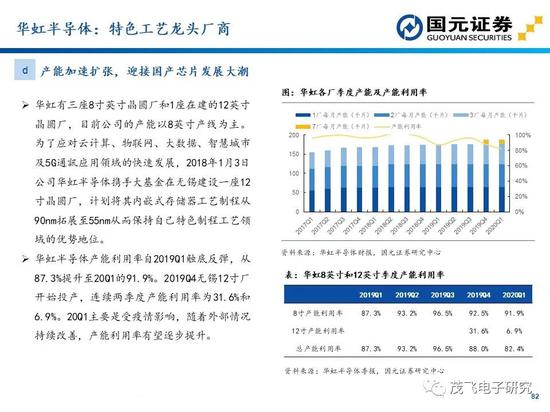

(2)华虹半导体:大陆最赚钱的特色工艺代工企业。在IGBT、MOSFET、嵌入式存储领域,公司晶圆制造的技术实力、产能规模处于国内领先地位。过去五年公司始终保持高盈利能力,利润率达15-20%,是中国大陆最赚钱的晶圆代工企业。

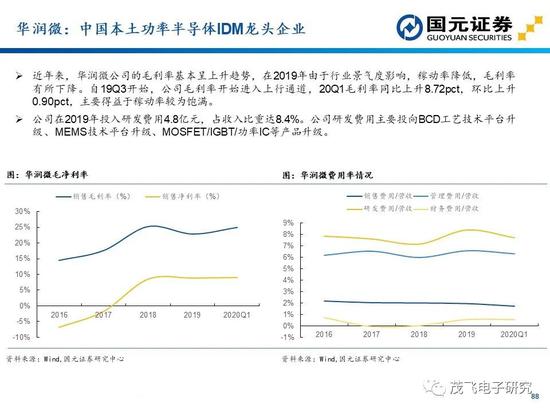

(3)华润微:功率、模拟工艺代工头部企业。公司是中国大陆第三大晶圆代工企业,在模拟、功率、MEMS等晶圆代工领域处于国内领先地位。

(4)三安光电:化合物半导体代工龙头。公司全资子公司三安集成是中国大陆化合物半导体代工龙头企业。产品覆盖砷化镓、氮化镓晶圆代工。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)