牛市第二阶段冲击波逐渐形成?大金融、军工等板块轮番发力,牛市呼声再起,你还不上车?点击立即开户,3分钟极速响应,专属通道福利多多!助你“赶潮牛市”!

来新浪理财大学,听武超则《解构5G投资图谱》,视频课教你把握5G布局核心!

中信证券(26.930, -0.61, -2.21%)

今年以来,虽然有内外因素的多重扰动,但科技股整体仍有不错表现。

站在当下,后市还有哪些科技板块值得关注呢?

今天我们特邀中信证券投资顾问专家,就大科技产业相关公司的中报及未来业绩进行解读前瞻,助力大家安心投资。

本 期 作 者

01

电子板块:业绩改善显著,Q3Q4受益需求持续恢复。

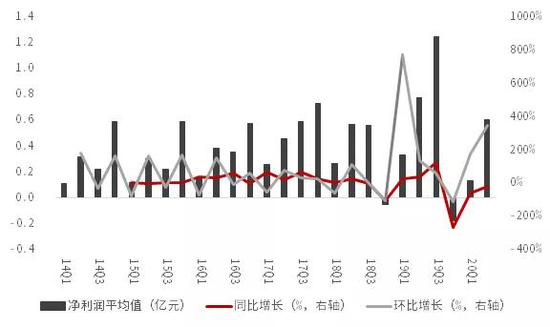

❶ 2020年二季度电子板块业绩显著改善,上半年平均净利润同比增长24%。

2020上半年电子板块业绩披露率33.94%,披露中报业绩的公司上半年平均净利润1.48亿元,同比+23.74%,环比-36.79%;Q2平均净利润1.1亿元,同比+31.46%,环比+188.18%。

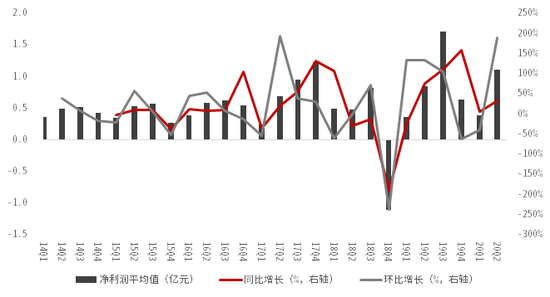

2014Q1-2020Q1电子板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❷ 消费电子与半导体板块业绩改善最为明显。

消费电子板块Q2平均净利润1.89亿元,同比+178.65%,环比+164.31%;半导体板块Q2平均净利润0.56亿元,同比+33.65%,环比+158.91%;电子设备板块Q2平均净利润0.64亿元,同比-6.57%,环比+161.86%;其他元器件板块Q2平均净利润1.41亿元,同比-12.63%,环比+2.95%。

Q2业绩显著增长主要由于疫情可控,供给端全国复工复产,需求端5G换机潮下的消费电子需求逐渐恢复,各大品牌新品陆续推出、618等促销手段丰富、力度更强,进一步刺激消费电子需求,带动整个产业链业绩复苏。

同时,由于中美贸易战影响,半导体国产替代进程加速,国家支持力度进一步提升,叠加去年同期低基数效应,业绩同比环比改善显著。

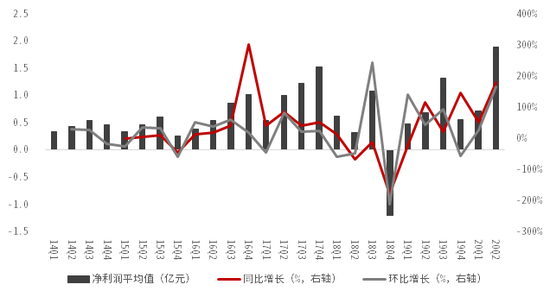

2014Q1-2020Q1消费电子板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

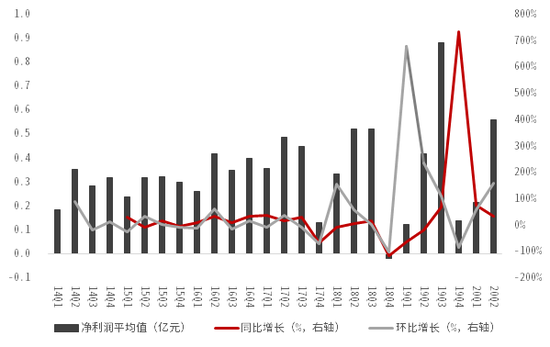

2014Q1-2020Q1半导体板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❸ Q3Q4消费电子需求将持续改善,预计电子板块业绩仍将增长。

一季度由于国内疫情影响及海外疫情蔓延,消费电子需求在上半年受到抑制,但Q2已经呈现改善趋势,5G手机渗透率趋势未变,考虑到下半年iphone12等消费电子新品上市,Q3Q4消费电子需求仍将持续改善,带动整个电子板块业绩增长。

同时,电子板块业绩改善的幅度仍需考虑海外疫情的缓解速度,因而改善幅度仍存在一定的不确定性。

❹ 当前估值居历史高位,后续不确定有所增强。

当前板块估值的历史分位数达到92.23%,处于历史高位。

下半年美国大选进入关键阶段,中美争端恐加剧,叠加全球疫情尚不稳定的情况下,后续估值能否持续提升有待观察。

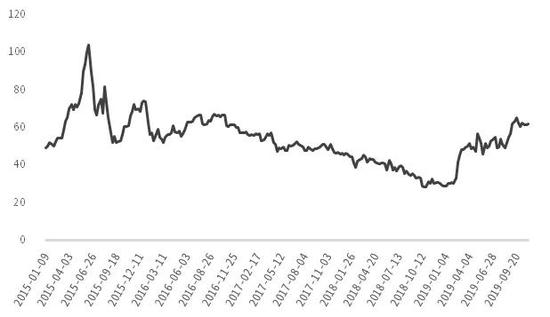

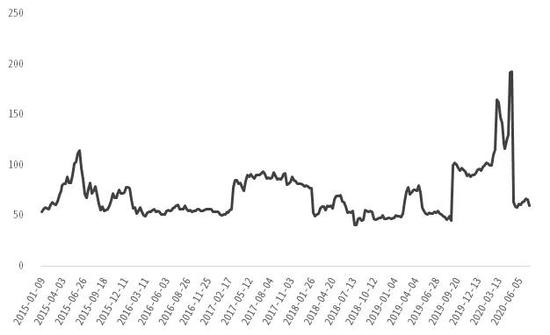

2015-2020电子(中信)板块PE(TTM)

数据来源:Wind,中信证券投资顾问部整理

02

通信板块:Q2迎拐点,Q3Q4业绩加速释放。

❶ 2020H1板块业绩同比大幅下降,Q2业绩增速拐点向上。

2020上半年通信板块业绩披露率36.51%,披露业绩的公司上半年平均净利润0.46亿元,同比-45.84%,环比-74.28%;Q2平均净利润0.43亿元,同比-31.4%,环比+1255.7%。

上半年业绩下滑主要原因是疫情减缓5G建设进程,行业及上下游企业延迟复工,物流受阻,产品生产、交付及原材料供应存在不同程度延迟,订单延期或缩减,收入减少。

随着国内复工复产,三大运营商为尽快完成全年5G建设目标,Q2起招标显著加速,通信板块业绩开始释放,环比显著改善,净利润相比Q1增长近13倍。

2014Q1-2020Q1通信板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❷ 5G建设全面提速, Q3Q4通信板块业绩加速释放。

三大运营商2020年资本开支总计划3348亿元,同比+12%,其中5G资本开支合计达到1803亿,同比+338%。

在疫情得到管控之后,三大运营商为追赶前期受到影响的计划、尽快完成今年5G建设目标,将进一步提升5G建设速度,有望在Q3完成全年建设目标,并且后续仍有超预期的空间。同时,运营商也在加速5G商用步伐,5G覆盖率和渗透率的提升进一步驱动通信板块增长。

因此,通信板块前期受到疫情抑制的业绩有望在Q3Q4集中加速释放,下半年业绩高速增长确定性和持续性较强。

❸ 当前估值相对合理,后续有进一步抬升空间。

目前通信板块PE为64倍,2015年以来的历史分位数为33.15%,考虑到通信板块整体业绩增速,目前估值处于相对合理水平。

后续随着5G建设加速、通信板块业绩集中释放,估值将有望抬升。

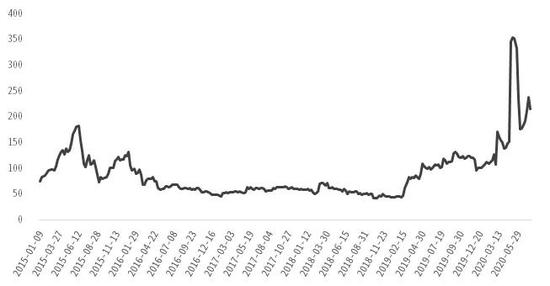

2015-2020通信(中信)板块PE(TTM)

数据来源:Wind,中信证券投资顾问部整理

03

计算机板块:业绩环比改善,云计算确定性仍较高。

❶ 2020Q2计算机板块业绩环比改善,同比-105.19%。

2020上半年计算机板块业绩披露率31.47%,披露业绩公司2020H1的平均净利润为0.74亿元,同比-32.99%,环比-30.58%;Q2平均净利润为0.6亿元,同比-22.01%,环比+346.46%。

上半年业绩大幅下滑原因在于:

-

受新冠肺炎疫情影响,需现场支持的技术服务和软件招投标项目等进度受阻,软件和信息技术服务业业绩大幅下降;

-

以汽车、消费电子为代表的多个下游行业表现萎靡。

Q2主要是由于前期受疫情影响的技术服务和项目进度在复工复产后得以加速追赶,并且受益5G建设提速及云计算资本开支增长,业绩环比显著改善。

❷ Q3Q4云计算确定性仍较高。

伴随全球疫情防控常态化,在线教育、在线游戏、在线办公等需求依旧旺盛,云计算厂商CAPEX支出有望持续至20Q4,Q3Q4云计算确产业链,尤其是IaaS产业链的业绩确定性仍较高。

2014Q1-2020Q2计算机板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❸ 目前估值偏高,等待业绩消化。

当前计算机板块PE为232倍, 2015年以来历史分位数为65.59%,整体估值偏高,后续随着5G及云计算建设加速,当前估值需等待业绩消化后或可继续上行。

2015-2020计算机(中信)板块PE(TTM)

数据来源:wind,中信证券投资顾问部整理

04

汽车板块:Q2改善显著,但下半年年进一步改善空间有限。

❶ Q2汽车销量反弹带动板块业绩环比改善。

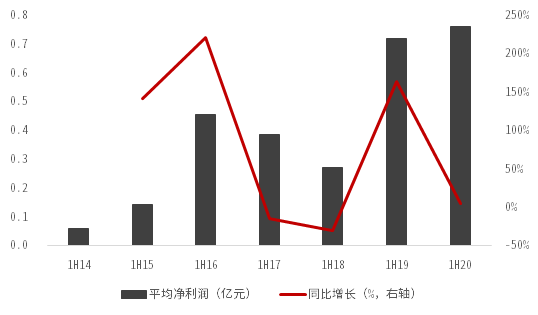

截止7月15日,180家公司已披露业绩44家,业绩披露率24.4%。20H1平均净利润1.61亿元,同比增长率-42.5%,预计20H1板块净利润整体同比下降40%左右。

主要原因是受疫情影响,一季度汽车销量大幅下滑,二季度汽车销量大幅反弹,同比提升10.7%,板块业绩Q2环比改善。

汽车板块整体平均净利润概况

数据来源:wind,中信证券投资顾问部整理

❷ 预计2020下半年年车市进一步复苏,但行业强力反弹的动力不足。

根据中汽协数据,1-6月汽车销量为1025.7万辆,同比下滑16.9%,其中乘用车-22.4%,商用车+8.6%,新能源汽车-8.6%。

Q1受疫情影响,汽车销量表现低迷,由于疫情控制得力,同时刺激汽车消费的政策不断推出刺激Q2汽车销量大幅反弹,同比+10.7%。

展望下半年,国际疫情的不确定性依然存在,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将影响一部分消费需求,同时Q2汽车消费政策推出可能对下半年汽车销量造成一定程度透支,Q3Q4行业将呈现弱复苏状态。

05

军工:Q2业绩改善显著,Q3Q4业绩确定性进一步增强。

军工板块62家公司已披露业绩15家,业绩披露率24.2%。2020H1平均净利润0.76亿元,同比增长率5.5%。2020 年上半年,受疫情影响,部分军工企业一季度业绩严重下滑,主要原因是部分下游客户需求下降以及供应链受限导致发货延迟。

2020年是十三五收官之年,上半年因疫情挤压的订单将在下半年集中释放,行业下半年业绩有保障,Q3Q4板块业绩确定性进一步增强。

军工板块整体平均净利润概况

数据来源:wind,中信证券投资顾问部整理

目前,军工板块整体估值处于历史低位。

截止至7月15日,中证军工板块估值水平(PE-TTM)为76.60倍,相较2015年6月份板块估值高峰(金麒麟分析师)水平245倍降低约70%,处于2014年至今的31.27%分位,经过5年的估值消化过程,板块整体估值处于历史低位。

军工(中信)板块PE(TTM)

数据来源:wind,中信证券投资顾问部整理

06

传媒:H1游戏板块业绩突出,H2影视传媒板块或边际改善。

❶ H1游戏板块业绩突出,下半年游戏板块确定性仍较高。

传媒板块141家公司已披露业绩52家,业绩披露率36.9%。2020H1平均净利润1.57亿元,同比+1283.8%。

游戏在上半年保持了很高的景气度,疫情之下行业规模保持快速增长,板块内上市公司不论是营业收入、净利润还是经营活动现金流净额同比增长十分明显。从Q2的行业情况来看,复工复产虽然一定程度上减少了用户的时间和注意力,但并未明显造成行业规模下滑,景气度维持在比较好的水平。

从中长期来看,云游戏是 5G 的核心应用场景之一,随着 5G 手机出货量以及各运营商 5G用户的规模化增长,云游戏的落地进程有望加快,进一步打开游戏市场的增长空间。,下半年游戏板块确定性仍较高。

传媒板块整体平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❷ 下半年广告、院线、电影行业业绩有望边际改善。

从疫情影响,国内影院从1月下旬开始停业至今,行业内公司面临了营业收入、净利润、现金流的多重压力。政策已经允许影院有条件复工,影视板块有望迎来估值修复。

但从需求上来看,国内观众的观影需求依然存在,虽然短期受到了疫情影响,但长期需求的逻辑未发生明显改变。当中小影院无法承受现金流压力退出市场后,龙头公司的市占率存在上升的可能,电影板块在H2或因影院复工迎来反弹。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎 收起大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎

- 2025年02月03日

- 02:48

- APP专享

- 记经典时刻

279,897

279,897

日本流感病例超950万人 过度囤购致药品短缺

- 2025年02月03日

- 04:26

- APP专享

- 记经典时刻

- 23,311

台媒:48岁大S因流感去世,遗体将在日本火化

- 2025年02月03日

- 03:22

- APP专享

- 我是山河君

- 10,645

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 09:41:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 09:41:10

四、黄金创历史新高 英伟达大跌美联储一月份已经暂停加息,再加上外围环境不确定性,2024年黄金价格大涨27.39%,2025年继续上涨7.21%,黄金价格再次创出历史新高。如果从2015年底开始计算,到了今年年末,将会是本轮黄金牛市运行周期的第10年。按照过去两轮黄金牛市的运行规律,黄金牛市周期一般在10年左右。2025年至2026年,或形成黄金的阶段性高位。所以,黄金虽然今年还有高点,但追涨需谨慎,今年被套可能要等10年!英伟达等相关算力、半导体板块节日期间继续大跌,A股上周二开始休市,英伟达周一晚间大跌近17%,随后几天一直在低位徘徊,也就是说A股算力等科技股节后还有压力。总的来说,节日期间到目前,情况不乐观,现在还没有看见有利于节后A股上涨的利好消息,观察随后两天的消息面吧,我们的文章会继续跟进解读。 -

趋势领涨今天 09:40:40

二、DeepSeek 继续火爆DeepSeek节前发酵以后,节日期间继续火爆,包括华为,英伟达等都已经接入了DeepSeek ,另外,其它各国对DeepSeek 也进行了开放,对DeepSeek相关概念股当然是利好。我们要说的是DeepSeek确实很牛,但如果能够放开股市一条生路,不要在股市上收割韭菜,我相信全体股民都会支持!三、春节档总票房已破71亿元今年春节档有《射雕英雄传:侠之大者》《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》《蛟龙行动》等多部电影上映,随着假期的流逝,相关票房也不断刷新。截至2月2日18时31分,2025春节档总票房(含预售)已破71亿元,《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》分列春节档票房榜前三位。有数据说哪吒2票房能上67亿,很可能刷新中国新纪录。哪吒2涉及主要上市公司是光线传媒(sz300251),受此影响光线传媒(sz300251)节后会有影响,但其它影视传媒可能就没有机会了,因为春节6部电影,只有哪吒2独领风骚! -

趋势领涨今天 09:40:30

春节四大消息 节后能否开门红还有两天A股就要开市了,在此之前,外围股市整体走势比较平稳,中概股涨跌基本持平,但随着开市的临近,外围走势和消息面正在影响A股开盘,历史数据统计,每年春节后A股开门红的概率超过75%,但重点是A股不按套路出牌,大家都想到的事情,A股的走势都是相反的,所以,随后两天消息面和外围股市的走势,才是A股最终走势的决定因素。一、老特挥舞关水大棒节日期间老特继续挥舞关水大棒,加拿大、墨西哥各加水25%,我们再加10%。其实这些消息都是在市场预期之内,但现在公布对市场还是出现了一定的影响,受此影响,上周五富时A50尾盘出现跳水,下跌超过1%;今天开盘大跌超过3%;中概股上周五大跌超过3.5%,美股尾盘同样出现跳水下跌,今天韩国指数和日经指数开盘都是大跌超过2%,港股目前大跌近2%。因为道理很简单,加拿大和墨西哥是米国的亲儿子,对亲儿子都动手了,其他就不用说了,所以,日经指数和韩国股市直接跪了!不过,老美对自己人都动手了,对我们来说不一定是坏事,所以,观察随后两天中概股和港股的走势,如果随后中概股和港股能够收回跌幅,A股开盘开门红的概率还是很大的。 -

趋势领涨今天 01:33:22

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-02 03:01:53

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-01 01:13:58

一觉醒来,中国资产大涨,这是什么情况,是真的要东升西落了吗? deepseek的爆火,提振了外资对我们的信心。不管怎么样,节后大A开盘营造了极为有利的氛围。年前红包没拿到,希望年后给股民补回来吧。祝大家新春快乐! -

趋势领涨2025-02-01 01:13:02

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-31 00:56:01

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-28 01:20:24

不过,英伟达一天下跌就定义科技股的行情就此结束,这也有点太武断了,美股最大的优点就是流动性强,每次大跌以后,最终都会创出新高,所有,科技股的行情随后几天还需要继续观察,如果A股在开市以前不能收回跌幅,科技股节后还有承压。今天已经开启了放假模式,本来不想写文章的,主要是看见昨天市场杀的有些蹊跷,收盘以后通过数据分析,大盘是不应该杀跌的,节日期间只要不出现意外的利空,只要外围股市不再大跌,A股节后是有望阳包阴的,所以,建议大家安心过春节!最后祝大家新的一年似灵蛇蜕皮,褪去旧疾,迎来股市长红,全家幸福安康!