如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

分析师:申建国 执业证书编号:S1220517110007

核心观点:

Maxwell 是技术领先的超级电容企业,特斯拉溢价收购醉翁之意不在酒。

超级电容电极极片的制造工艺分为干电极与湿电极两种技术。 Maxwell干电极仅通过干混活性碳粉和粘合剂加工成电极,其寿命长、抗冲击能力强,性能好。2019年2月5日特斯拉溢价55%收购超级电容器生产商Maxwell ,主要看中Maxwell独有干电极工艺,并借鉴切换到电池极片生产工艺,为后面的固态电池做技术储备。

干电极对现有电池体系影响

锂电池正负极(氧化物/石墨)比表面小,且嵌锂导致膨胀系数大,粉体脱落(破坏SEI膜)对性能影响较大,对粘结度要求高。超级电容干电极工艺切换到锂电池极片生产工艺,理论上,是可行的,但实践上要克服的困难非常大。 如特斯拉干法电极真的成功,在材料环节,将减少极片溶剂NMP的使用,提高碳纳米管的渗透率,对电解液添加剂要求更高,并大幅降低预锂化的难度,加快硅碳负极的导入。

锂电池+超级电容提升性能

现有新能源动力电池具有局限性,在车辆经历反复性启停、加速等高倍率放电,会影响锂电池的循环效率。而用超级电容与电池并联的方式,可以提高循环效率,有利于提高新能源汽车在低温启动的能力,超级电容可作为启停、能量回收、加速和充电的倍率电源,但由于能量密度过低,不适合作为主电源 。

投资建议:

如干电极技术能应用到锂电池领域,以及新能源汽车可能的锂电池+超级电容动力方案,重点标的包括 中国宝安( 硅碳负极龙头) 、新宙邦( 电容器+ 添加剂+ 粘结剂) 、天奈科技( 碳纳米管龙头) 。

风险提示:技术路线进步不如预期、技术方案改变、新能源汽车出货量不及预期。

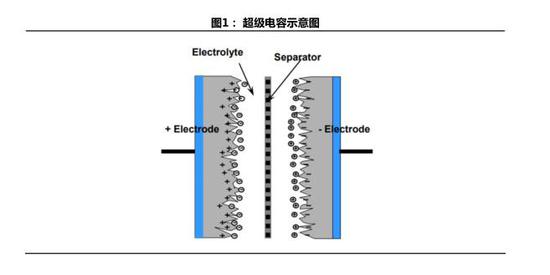

电极是超级电容的核心元件 。

超级电容器通过使电解液极化来静电储存能量。虽然是电化学装置,但其储能机理中不涉及化学反应。这一机制是高度可逆的,允许超级电容器被充放电数十万甚至数百万次。Maxwell的超级电容产品正负极均为活性碳电极,在工作时,活性炭多孔电极和电解质组成的双电层结构获得超大的电容量。

Maxwell 有三大主力产品 。

Maxwell三大主力产品都对应下游不同的应用场景,其中S 系列阻抗低 ,尺寸小,针对工业,电子和消费类应用中的尺寸和功率进行了优化;XP 系列耐高温 、 高湿,是专门为在恶劣条件下运行的应用提供可靠性能而设计的超级电容器;DuraBlue是公司较为领先的干电极技术,与其他现有的储能技术相比,其寿命长、抗冲击能力强。

超级电容性能对比

超级电容功率密度高,循环性能强 。

电池和超级电容器之间最根本的区别是电池具有高能量密度,而超级电容器具有高功率密度。超级电容器非常适合在短时间内(从几分之一秒到几秒钟)反复要求达到峰值性能的应用。 且由于采用了静电充电工艺,超级电容器的循环稳定性大大提高。除此之外,超级电容还具有电压范围宽,温度范围广,易于监控,整合简单,维护保养容易等优点,应用前景较好。但超级电容单位电量成本高,是锂电池的60倍,且能量密度低,仅为锂电池5%左右,作为主动力来源是不现实的。

Maxwell 干电池技术储备

干电池技术好 , 远超规范标准 。

Maxwell干电池发展历史久远,产品丰富,技术好。特斯拉溢价55%收购Maxwell,主要也是看中其独有干电极工艺,并借鉴切换到电池极片生产工艺,为后面的固态电池做技术储备。Maxwell的干电池在冲击和振动的安全测试中均远超规范标准,体现了公司较好的技术。

干电池性能对比

干电极对超级电容性能有较大提升

与现有湿法涂覆电极相比,由于不需要进行溶剂溶解再烘干,干电极溶剂含量低,压实程度高,也提升了其能量密度和功率密度;压实程度的提升使得干电极电阻较湿电极低,其可用电压范围更宽。但是相对于湿电极,其主要问题在于高压混合的技术较难,且研发成本高。

二。干电极对现有电池体系影响

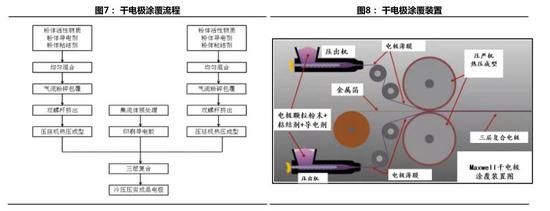

干电极制造过程

干电极理论上能够提高电池的性能和降低生产成本 。

干电极导入锂电池生产工艺,将抛弃极片制作采用溶剂辅助加工后干燥的方式,在生产过程中减少溶剂和能量损耗,提高生产效率。在涂覆时,首先将电极颗粒、粘结剂和导电剂混合,通过压出机挤出成初始的电极薄膜,然后在压延机热压作用下,被压在金属箔集流体上形成三层复合电极,适合做厚极片,且大幅降低预锂化难度和成本,加快硅碳负极导入,大幅提高电池能量密度(15%+)。

干电极在锂电池上生产难度大

超级电容和锂电池体系差异大 , 干电极应用在锂电池生产难度极大 。

超级电容的活性炭比表面积超高(大于1000m 2 /g),其和粘结剂粘黏力好,其极片(表面附着正负离子)膨胀系数极低,对粘结度要求不高,且粉体脱落对性能影响不大,难度较低。锂电池正负极(氧化物/石墨)比表面小,且嵌锂导致膨胀系数大,粉体脱落(破坏SEI膜)对性能影响较大,对粘结度要求高,难度极大。

对各环节影响

制作工艺不同将对电池各环节带来影响 。

干电极与目前主流的湿法涂覆电极制作方法差异主要在工艺流程不同,干法涂覆成本低、效率高,性能有提升,但对技术要求高。湿法涂覆转换干法将会减弱对NMP溶剂材料的需求,提升CNT导电剂的需求,提升硅碳负极渗透率,提高生产效率和降低成本。

三。锂电池+超级电容

电容电池并联

锂电池+ 超级电容提升性能

现有新能源动力电池具有局限性,在车辆经历反复性启动和停止过程后,会影响动力电池的循环效率。而用超级电容与电池并联的方式,可以提高循环效率,有利于提高新能源汽车在低温启动的能力,从超级电容对动力电池进行涓流充电可以提高动力电池的寿命,为超级电容在新能源汽车动力上的应用提供了更多的可能性,超级电容可作为启停、能量回收、加速和充电的倍率电源,又由于能力密度过低,不适合作为主动力电源。

四。投资机会

重点标的:

新宙邦(300037.SZ) :电容器化学品全球龙头,锂电池添加剂和氟聚合物有储备电容器化学品:公司电容器化学品业务处于全球龙头地位,市占率超过50%。其中超级电容器电解液和溶质国内领先, Maxwell是公司电容器业务主要客户,随着超级电容在新能源汽车的渗透率提升,将显著受益。

锂电池电解液:公司电解液客户包括松下、LG、三星、CATL等国内外重要电池企业,是特斯拉间接供应商。公司电解液添加剂技术国内领先,储备众多,其中常用成膜剂VC和FEC基本完全自供,高性能新型成膜添加剂如二氟磷酸锂和双氟磺酰亚胺锂(LiFSI)皆已投产。

氟聚合物:新宙邦过去几年持续布局氟化工行业,自公司收购氟精细化工企业海斯福以来,围绕海斯福上下游布局,特别是设立海德福,进一步完善产业链,进入含氟聚合物领域。海德福在投2800吨的高性能PTFE产能,并规划5000吨PVDF等高性能含氟聚合物产能,如顺利投产,远期利润空间大。

盈利预测和投资评级:暂不考虑定增稀释,我们采取分部估值法,预计氟化工业务2019-2021年贡献净利润分别为1.8/2.6/3.6亿元,考虑其成长性和稀缺性,采取PE估值法,给予氟化工板块2020年40倍PE;即104亿估值,我们预计锂电池电解液业务2019-2021年贡献净利润分别为0.75/1.40/2.0亿元,采取PE估值法,参考行业估值,给予2020年40倍PE,即56亿元;其他业务合计40亿元,即总市值200亿元,维持 “推荐”评级。

风险提示:

园区发生重大安全事故,产品价格大幅下跌,在建项目进度不及预期

重点标的:

中国宝安 (000009.SZ) :负极全球龙头,硅碳 负极 国内第一,并导入特斯拉全球负极龙头企业。子公司贝特瑞是国内较早做负极的企业,研发实力强,自2010年起一直稳居全球第一。公司拥有优质的海外客户,海外客户出货占比接近7成,且都是主供,未来几年出货量预计维持稳定增长,预计19/20年出货量分别为6万吨/7万吨。同时聚焦人造石墨,目前已是松下的主供,并顺利导入三星、SK、宁德时代和比亚迪,预计19/20出货量分别为2.5万吨/4.5万吨。

硅碳负极国内第一。公司硅碳负极国内第一,唯一一家实现规模出货的公司,2019年出货量近3000吨,主要客户包括松下,并间接导入特斯拉,份额超过一半。公司硅碳负极技术领先,已开发到第四代,如硅碳负极加快渗透,将显著受益。

多元股权投资,控股贝特瑞和马应龙。公司投资控股多家公司,贝特瑞和马应龙每年给公司带来稳定盈利。 除此之外还持有国际精密、芳源环保、友诚科技、中国风投等多家上市和非上市公司股权,除贝特瑞外其他股权投资价值约52亿元。

盈利预测和投资评级:中国宝安子公司贝特瑞是负极和正极双龙头。过去两年负极出货量复

合增速约35%,利润复合增速45%,单吨净利贝特瑞约0.9万元,较为稳定,在行业中仅低于璞泰来,预计2020年出货量达8.5万吨,净利润约8亿,参考可比公司璞泰来45倍估值(单吨净利约1万元),给予贝特瑞负极40倍PE,即320亿元估值。正极材料参考可比公司德方纳米和当升科技,给予80亿元估值。公司持有股权投资价值可与公司其他业务亏损相抵,持股贝特瑞75%估值300亿元,即中国宝安合理市值300亿元以上。

风险提示:

新能源汽车销量不及预期,产品价格大幅下跌,在建项目进度不及预期

重点标的:

天奈科技(688116.SH) :碳纳米管导电剂龙头 , 成长空间巨大

技术推动国产替代。碳纳米管作为锂电池电极的关键辅材,对电池的电化学性能有较大影响。传统导电剂长期被国外垄断,国内生产企业参与度较低。而公司从2010年成立以来,对该领域持续攻关,目前已完成三代产品研发,性能上超过传统导电剂,并打破了进口替代的格局。

锁定核心客户 , 技术壁垒高 。公司目前主要产品为碳纳米管二代产品,销售占比达85%,三代产品也开始供货,将大幅降低正极77%的电阻率,提高电池的性能。依托一流的技术 ,公司深度绑定下游动力电池头部大厂,对比亚迪出货长期占比超过30%,并已经开始大批量供货宁德时代,ATL,天津力神,卡耐新能源等动力电池优质厂家。

行业发展空间大 , 龙头主要受益 。碳纳米管目前在动力电池主要体系三元和磷酸铁锂均有使用。2018年全球碳纳米管需求3.4万吨,市场渗透率为30%,随着全球动力电池的增长和对电池性能要求的提高,到2023年需求将接近19万吨,五年复合增速40%。由于技术和产能的限制,市场向头部集中,2018年CR3提升至68%,天奈占比达34%,尾部产能出清,龙头企业未来将主要受益。

盈利预测和投资评级:公司是国内碳纳米管导电剂龙头公司,技术能力强,与下游客户深度绑定,未来碳纳米管将继续渗透锂电池并保持较快增速。根据万德一致性预期,预计公司 2019-2021年将分别实现归母净利润 1.2、1.6和2.1亿元,对应PE109、80和59倍。

风险提示:

行业竞争加剧,原材料价格波动,科创板相关的市场波动风险。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)