【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【天风策略】大类板块轮番表现,谁能走出趋势?

来源: 分析师徐彪

天风策略 刘晨明/李如娟/许向真

摘要

核心结论:

1、除非大牛市或者大熊市,历年Q1不会出现风格的分化,各个大类板块的表现较为均衡,因此过早对风格下重注不但无法取得超额收益,一旦方向选错,后期很容易陷入难以转身的被动局面。

2、年初至今,消费、金融、周期、科技均有轮番表现,哪些板块未来可以走出趋势?我们重点看好:

(1)科技主题投资:除5G、军工、工业互联网外,核心推荐网络安全;

(2)业绩基本面投资:补贴风险充分释放后的新能源车、春节淡季过后的养殖等;

(3)资本市场制度变革:推荐头部券商。

1、大类板块轮番表现,但不建议在Q1对某类风格下重注

在上周的报告《2019年最可能被误判的几个细节》中,我们提到,虽然市场都在试图判断春季躁动的风格,但事实上历年Q1整体来看,除非是趋势性的大牛市或者大熊市,否则都不会出现风格的明显分化,各个大类板块的表现较为均衡。

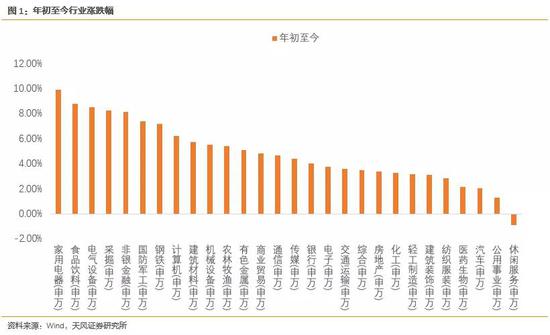

事实上,年初至今,大类板块中,消费(家电、食品饮料)、金融(券商)、周期(煤炭、钢铁)、科技(军工、计算机)均有不同程度的表现。

在现阶段基本面向下的过程中,各类板块的轮番表现,基本都来自于政策预期下的超跌反弹或者是估值修复。

其外围背景是全球风险偏好的提升和股票市场的上涨,因此全球基金产品提升权益类资产的配置盘,于是北上资金年初以来显著流入,尤其支撑了消费板块的反弹。

总体而言,Q1处于政策、业绩的朦胧期和不能证伪的阶段,预期也相对比较混乱,各类风格都会有试探性的表现。

政策的预期需要至少等到3月两会附近才能相对明朗,而业绩尤其是主板公司的业绩,至少要等待4月才能揭晓。

因此,历史上除非是趋势性的大牛市或者大熊市,整个Q1看下来,市场各个大类板块的表现都不会出现涨跌幅上的显著差异,而风格的分化,大多要等到3月政策密集期和4月业绩密集期之后才会出现。

由此可见,从操作策略上来说,我们不建议在Q1就对某类板块和风格孤注一掷,这样既不能在Q1就建立超额收益的优势,一旦方向选错,反而在政策和业绩明朗后,不容易掉头。

2、对当前市场的几点关键判断

第一,春节前两周规避中小创的年报业绩风险

经过对创业板公司商誉减值案例的逐一梳理,我们计算得出2018年是创业板公司商誉减值风险最大的阶段,对创业板整体和创业板指的盈利增长分别有13-15%和5-7%的向下拉动。

1月31日是创业板公司年报预告强制披露截止日,所有散乱差公司不及预期、商誉减值等业绩地雷都会在月底集中爆发。

业绩承诺最后一年是18年以及业绩承诺在18年是刚刚结束第一年的公司需要重点规避。

第二,春节后是头部成长的可为阶段,逐步修复和调整19Q1的业绩预期

年初以来中小股票的上涨集中在题材和概念,甚至是一些散乱差的公司。机构很难参与,也几乎很能在反弹中获利。

春节后,所有创业板公司的18Q4业绩压力全部释放,成长风格轻装上阵,此前市场由于18Q1创业板业绩基数高等原因对19Q1的业绩担心会逐渐修复和调整。

(关于创业板19Q1业绩的判断可以参考我们上周的报告《2019年最可能被误判的几个细节》)

同时科创板推出的预期将带领头部成长进入机构投资者可为的阶段,类似于2018年独角兽CDR推出之前的情况。

第三,北上配置资金充分体现了与美股的同步性,建议在业绩压力释放和美股出现暴跌后,再抄底消费白马。

由于主板公司和大部分消费白马不强制披露业绩预告,市场对于这些公司18Q4和19Q1业绩下滑的幅度,最终并没有非常明确和一致的判断。因此消费白马短期的超跌反弹,一方面是对国内消费政策刺激的预期,另一方面是北上配置资金的流入。

实际上,前者消费政策何时落地、多大力度,都未可知;后者外资的流入是中长期的大势所趋,但短期仍然会受到很多外部因素的干扰,比如人民币汇率、美股走势、中美贸易战等。开年以来,在这三个因素都出现正面贡献的情况下,外次大幅流入。但如果未来这几大因素有所变化,那么外资也可能逆转为流出。

(关于北上资金流入流出为何与美股涨跌同步,可以参考我们上周的报告《2019年最可能被误判的几个细节》)

因此,消费白马抄底的机会,可能在业绩压力释放或美股出现暴跌外资大幅流出之后(抄外资的底)。

3、未来谁能走出趋势?看好三类机会

首先,得出2019年配置结论的主要条件假设包括:

1、非金融A股整体业绩全年超预期下滑较多,不排除在-5%到-10%的区间;但创业板指在内生增长改善、商誉风险边际缓解、业绩承诺到期影响减小、外延并购复苏的合力下,业绩有望好转。因此相对业绩的变化趋势更有利于成长风格。

2、19年利率下行的核心矛盾由融资需求回落转为货币供给增加,对应股票市场风险偏好提升,估值结构性修复,为主题投资营造了不错的环境。

3、市场全年震荡或小幅上涨的概率较大,在企业部门货币资金增速大幅抬升(条件是ROE趋势性改善或融资下沉)之前,A股不大可能出现全面牛市。

具体逻辑和数据论证可参考我们的年度策略报告《2019年十大展望——A股市场年度投资策略》。

在此基础之上,2019年看好三大方向:

1、科技主题投资:流动性改善、风险偏好提升、估值修复、贸易战缓和的背景下,科技类主题投资将更加活跃。除延续19年重点看好的军工、5G、工业互联网外,新增核心推荐网络安全。

2、业绩基本面投资:2019年经济下行的趋势中,大部分顺周期的公司和行业业绩面临进一步下行的压力。能够寻找到的为数不多可以保持较高增长并且能够释放大量业绩的行业并不多。这些领域要么是和经济周期本身关系不大的,要么是政府用来对冲经济周期下行的。按照这一逻辑梳理,重点看好:猪(风险在于猪瘟对个体公司的杀伤和贸易战导致的进口更多猪肉)、鸡(猪的替代品、价格上涨也较为确定,且股价刚刚经过调整)、新能源(包括车和光伏,但需等待一些不利因素落地,比如补贴)、高铁(在降低整体基建投资预期的情况下参与)等。

3、资本市场制度变革的投资机会:高杠杆、贸易战的背景下,宽信用和宽货币最终都可能无力支撑经济转型和科技硬实力的发展。激活新经济的手段不是银行、信贷和债券,而是以科创板为代表的直接融资。直接融资的发展已然到了迫在眉睫的阶段,而支撑直接融资的蓄水池是资本市场、工具是券商。全年战略看好头部券商的α属性。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)