金麒麟港股上市公司价值风云榜评选开启,上千家公司将激烈角逐8项目大奖,张勇、郁亮、王兴、雷军、许家印、丁磊等谁是最具领导力企业家。欢迎参与,投出您神圣的一票>>

行情回顾

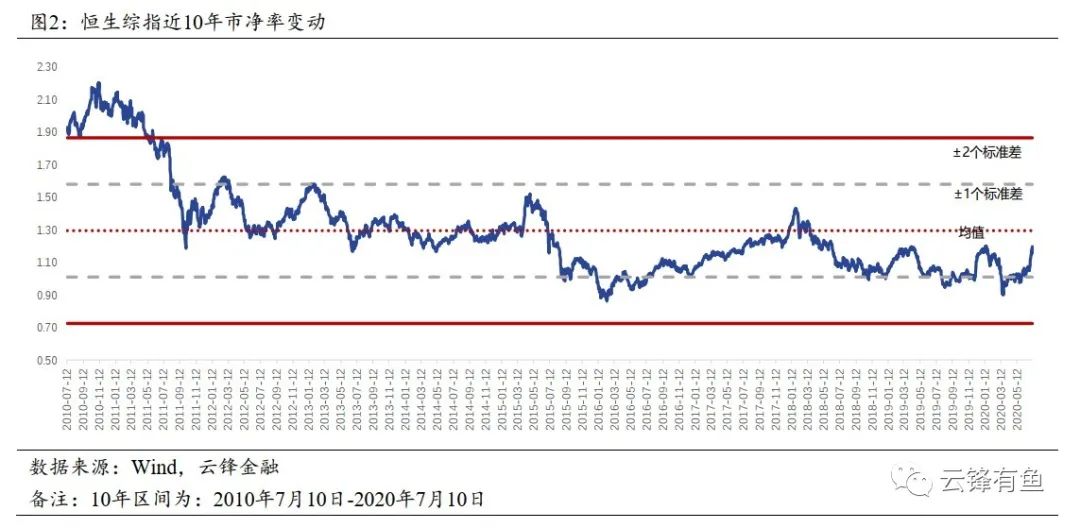

港股方面:上周恒生综指上涨3.46%,收于3869.98点;从流动性来看,上周总成交额为9186亿港元,处于近两年来的高位;按周环比上升85%,表明上周的流动性再次大幅提高。上周日均交易额为1837亿,远超年初至今的日均交易额965亿港元。从港股通来看,上周南向资金净流入292亿元,相对于上周的130亿元,按周环比大幅上升124%,主要是,一方面:上周南向资金的日均净流入水平高达58亿,远超年初至今的日均净流入水平27.28亿;另一方面因为上周港股通仅有四个交易日,比上周少一天。从估值来看,恒生综指当前市盈率12.12倍(7月10日),高于近10年的均值(10.62倍),略低于偏离一个标准差(12.23倍)。上周恒生综指上涨3.46%,其市盈率(TTM)10年分位点上升至80.53%。当前市净率为1.17倍,处于近10年分位点的37.73%

行业方面:上周港股12大行业多数收涨。其中原材料业领涨全市场,周累计涨幅高达13.07%;其次是资讯科技业和工业,周涨幅分别为9.09%和5.49%。综合业表现最差,录得1.42%的负收益。公用事业和能源业次之,均录得0.59%的负收益。

个股方面:上周,恒生综指476只成分股大多数收涨(收涨或持平321只VS下跌155只)。其中表现最佳的前三个股是中船防务(+74.83%)、恒腾网络(+59.48%)和51信用卡(+52.94%);表现最差的是九龙仓置业(-11.47%),其次为锦欣生殖(-11.04%)和时代中国控股(-9.75%)。

策略观点

港股在上周最后一个交易日遭遇回调,其中恒生综指与恒生指数分别回撤1.81%和1.84%,引发市场一定程度的顾虑,即在经历近两周的大幅上涨后,投资者是否会选择止盈卖出,进而引发港股下跌。对此,我们认为,基于以下逻辑,港股后续向好的趋势不变。

首先,在套息交易、南向资金流入以及优质中概股回归等因素助力下,港股市场目前拥有充裕的流动性支撑后续上涨。其次,结合PMI、地产以及汽车销售增速等中高频数据来看,经济基本面持续改善的逻辑早已得到验证。

板块和个股方面,继续推荐资讯科技业龙头,如腾讯、阿里巴巴、京东、网易等。依据是:i)在流动性放松及5G大科技周期共振的情况下,目前是科技行业的黄金投资时机。ii)资讯科技业龙头公司具有强大的护城河和较高的成长天花板,中长期来看,成长空间仍十分巨大。iii)预计恒指8月份季检后,将开始纳入同股不同权及第二上市互联网龙头,并且将取消指数中对同股不同权企业的权重限制。iv)恒指公司正筹备推出香港版的FANG+或类似纳斯达的科技股主题指数。(详细分析见第五部分)

风险提示

疫情蔓延或者反复;全球经济衰退严重甚至萧条;债务危机爆发;金融市场流动性再次枯竭;地缘政治冲突加剧

一、港股表现

1.1市场指数

上周恒生综指上涨3.46%,收于3869.98点,恒指累计上涨1.40%;7月份恒生综指上涨8.68%,恒指累计上涨5.32%;年初至今恒生综指上涨1.11%,恒指累计下跌8.73%。

恒生综指当前市盈率12.12倍(7月10日),高于近10年的均值(10.62倍),略低于偏离一个标准差(12.23倍)。上周恒生综指上涨3.46%,其市盈率(TTM)10年分位点上升至80.53%。当前市净率为1.17倍,处于近10年分位点的37.73%。

对比全球主要市场,恒生综指市盈率继续处于全球低位。

上周恒生各大细分指数均录得正收益。综合指数中,恒生综指表现最好,恒生港股通次之,恒生指数表现相对最差。规模指数中,恒生小型股表现最好,涨幅高达6.12%;恒生中型股次之,涨幅为5.25%;恒生大型股表现相对最差,涨幅为2.95%。

1.2行业指数

分行业来看,上周港股12大行业多数收涨。其中原材料业领涨全市场,周累计涨幅高达13.07%;其次是资讯科技业和工业,周涨幅分别为9.09%和5.49%。综合业表现最差,录得1.42%的负收益。公用事业和能源业次之,均录得0.59%的负收益。

从各行业估值来看,不同行业间的估值差异仍然较大。其中,医疗保健业和资讯科技业均整体市盈率突破40倍,分别为44.4倍和42.1倍,成为港股仅有的两个市盈率超过30倍的行业;而估值水平最低的综合业,市盈率仅为4.5倍。除医疗保健业、资讯科技业、必需性消费业和非必需性消费业外,其他八大行业的市盈率均低于15倍。

1.3核心个股

上周,恒生综指476只成分股大多数收涨(收涨或持平321只VS下跌155只)。其中表现最佳的前三个股是中船防务(+74.83%)、恒腾网络(+59.48%)和51信用卡(+52.94%);表现最差的是九龙仓置业(-11.47%),其次为锦欣生殖(-11.04%)和时代中国控股(-9.75%)。

二、重大要闻

2.1宏观新闻

1)国内重要经济数据:资本市场改革、CPI和M2

证监会原主席肖钢:A股T+0可以考虑从蓝筹股开始试点;要解决资本市场问题必须要进一步改革开放,要加快推进资本市场基础制度变革,丰富市场产品和投资工具;目前我国股市退市率较低,要进一步加大退市力度;要进一步提高上市公司分红,同时回报股东的方式也要多元化。

深交所公布创业板改革并试点注册制新一批获受理企业。其中,信测标准、天力锂能、兰卫检验等7家企业申请IPO。截至7月8日,申请IPO企业合计255家。

中国CPI涨幅连续收窄、PPI降幅持续扩大态势出现反转。6月CPI同比涨2.5%,终结连续4个月涨幅收窄态势,预期涨2.6%,前值涨2.4%。6月PPI同比降3%,结束连续4个月降幅扩大趋势,预期降3.1%,前值降3.7%。

统计局:6月CPI环比略有下降,PPI环比由降转涨;国际大宗商品价格回暖,国内制造业稳步恢复,市场需求继续改善;据测算,在6月3.0%的同比降幅中,去年价格变动的翘尾影响约为-0.2个百分点,新涨价影响约为-2.8个百分点。

中国6月M2同比增长11.1%,连续3个月增速持平,预期增11.2%;新增人民币贷款1.81万亿元,预期1.76万亿元,前值1.48万亿元。6月社会融资规模增量为3.43万亿元,预期2.8万亿元,前值3.19万亿元。上半年社会融资规模增量累计为20.83万亿元,比上年同期多6.22万亿元;上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。

2)海外重要经济数据:制造业及非制造业PMI、美联储、失业人数和PPI

美国6月Markit服务业PMI终值47.9,预期47,初值46.7;Markit综合PMI终值为47.9,初值为46.8。

美国6月ISM非制造业PMI57.1,预期50,前值45.4。

美联储副主席克拉里达:看到经济在5月,6月开始反弹的一些迹象;如有需要,美联储可以并且将会做得更多;若有需要,美联储的借贷便利将会一直有效;美联储购买住房抵押贷款支持证券和国债的数量没有限制;二次衰退不是美联储的基准前景预测,许多经济部门的信贷流动状况良好。

美联储戴利:目前的就业水平可能与美国经济整体需求下降相称;劳动力市场的状况比预期要好,但还远未达到其应有的水平;新冠病毒造成的影响很大程度上取决于行业,科技行业是净受益者;美国经济将遭受多大的损害还存在不确定性。

美联储梅斯特:(经济)恢复到疫前水平将需要很长时间,预计宽松的货币政策将会维持一段时间。

美国7月4日当周初请失业金人数131.4万人,预期137.5万人,前值142.7万人修正为141.3万人;续请失业金人数1806.2万人,预期1895万人,前值1929万人。

美国6月PPI同比降0.8%,预期降0.2%,前值降0.8%;环比降0.2%,预期升0.4%,前值升0.4%;核心PPI同比升0.1%,预期升0.4%,前值升0.3%;环比降0.3%,预期升0.1%,前值降0.1%。

2.2公司动态

中信证券、中信建投回复监管工作函,再度澄清合并传闻。中信集团未讨论过任何关于中信证券及中信建投重组合并方案,也未与中央汇金签署涉及收购中信建投股票的任何协议。中央汇金表示,不存在涉及中信建投未披露的重大信息。

港交所:周一正式推出与MSCI 签订的新指数授权协议下的首批期货合约,首批10只MSCI指数期货合约成功上市,合约以美元计价,分别追踪中国、印度、印尼、日本等市场相关股票;7月20日推出第二批共7只以美元计价及于港交所上市的期货合约。

恒指公司董事兼研究及分析主管黄伟雄称,正筹备推出香港版的FANG+或类似纳斯达的科技股主题指数,期望成为继恒指及国指后,另一受市场欢迎的旗舰指数。

知情人士透露,视频网站哔哩哔哩正考虑加入其他在美中概股行列,在香港二次上市,计划出售5%-10%股份。

阿里巴巴CEO张勇致股东信:下一个目标,是服务中国10亿消费者,在阿里平台上实现10万亿元的消费规模,并基于此全面走向全球化;希望在未来五年内尽早完成这一目标。

证监会对广发证券在康美药业相关投行业务中违规行为依法下发行政监管措施事先告知书,拟对广发证券采取暂停保荐机构资格6个月、暂不受理债券承销业务有关文件12个月的监管措施。对14名直接责任人等采取认定为不适当人选10年至20年、公开谴责等监管措施。

腾讯拟收购港股游戏开发商乐游科技。乐游科技周五停牌,停牌前股价报2.89港元,市值89.1亿港元。Wind数据显示,乐游科技第一大股东港新公司持股49.97%,史玉柱控制的LaGuardia Venture持股16.83%,为第二大股东。

三、市场情绪

3.1成交与沽空

上周总成交额为9186亿港元,处于近两年来的高位;按周环比上升85%,表明上周的流动性再次大幅提高。上周日均交易额为1837亿,远超年初至今的日均交易额965亿港元。

上周金融业、电讯业和地产建筑业的沽空比例居前,分别为18.3%、15.4%和15.1%,上周港股整体平均沽空水平(13.83%),较上上周(14.06%)有所下降。上周沽空比率最低的是原材料业,沽空比例仅为7.8%,其次为医疗保健业和必需性消费业,分别为8.6%和11.3%。

3.2相关指数

上周恒指波幅指数(VHSI)收于26.4,按周环比上升11%,但低于年初至今的平均水平28.52,表明市场情绪整体偏向积极。

上周恒生AH股溢价率指数收于132.99,高于年初以来的平均水平127.57。整体来看A股仍比港股存在明显溢价。年初至今,恒生AH股溢价率指数略升5%。

3.3南向资金

港股通自开通以来,累计资金净流入12,147亿人民币,年初至今,南向资金累计净流入港股3,083亿人民币。上周南向资金净流入292亿元,相对于上周的130亿元,按周环比大幅上升124%,主要是,一方面:上周南向资金的日均净流入水平高达58亿,远超年初至今的日均净流入水平27.28亿;另一方面因为上上周港股通仅有四个交易日,比上周少一天。

3.4港股通个股

港股通前十大成交个股上周表现、资金净流入情况如下:

四、新股概览

4.1新股表现

上周上市新股共11只,其中8只首日涨幅为正,3只为负。首日表现最佳的是欧康维视生物-B,涨幅高达152%,其次是思摩尔国际和永泰生物-B,涨幅分别为150%和41%。

4.2新股申购

上周无可申购新股。

五、策略观点

港股在上周最后一个交易日遭遇回调,其中恒生综指与恒生指数分别回撤1.81%和1.84%,引发市场一定程度的顾虑,即在经历近两周的大幅上涨后,投资者是否会选择止盈卖出,进而引发港股下跌。对此,我们认为,基于以下逻辑,港股后续向好的趋势不变。

首先,在套息交易、南向资金流入以及优质中概股回归等因素助力下,港股市场目前拥有充裕的流动性支撑后续上涨。i)套息交易。港元对美元的利差一般指的是Hibor(香港银行间拆借利率)与Libor(伦敦同业拆借利率)的利差,这两者也可以被看作持有港元和美元的成本。当前来看Libor-Hibor利差在走阔,从而引发套息交易,导致更多资金流入香港。ii)南向资金流入。年初至今,南向资金累计净流入港股3,083亿人民币。上周南向资金净流入292亿元,相对于上周的130亿元,按周环比大幅上升124%,表明南向资金持续看好以及加码港股。iii)优质中概股回归。当前已回归的优质中概股,如阿里巴巴、京东、网易,直接大幅提高了港股的成交量。根据我们的测算,仅阿里巴巴一家,就为港股新增了6%的成交额。展望未来,根据港交所设定的第二上市资格条件和豁免规则,还有17家中概股公司符合第二上市的条件,比如百度、好未来、携程网、爱奇艺、哔哩哔哩等,总市值超过2000亿美元。根据知情人士透露,视频网站哔哩哔哩正考虑加入其他在美中概股行列,在香港二次上市,计划出售5%-10%股份。在上述利好因素的支撑下,港股上周的成交额高达9186亿港元,按周环比上升85%,处于近两年来的高位。

其次,结合PMI、地产以及汽车销售增速等中高频数据来看,经济基本面持续改善的逻辑早已得到验证。展望下半年,得益于我国迅速有效地控制住疫情,各行业基本全面恢复开工,叠加“宽信用”“宽财政”的政策组合下,我们对经济实现中速增长保持乐观的态度。考虑到港股高达7成以上的上市公司均来自内地,尤其是大中市值上市公司基本以内地为主,因而港股的基本面将会显著受益于国内经济的持续改善。

板块和个股方面,继续推荐资讯科技业龙头,如腾讯、阿里巴巴、京东、网易等。依据是:i)在流动性放松及5G大科技周期共振的情况下,目前是科技行业的黄金投资时机。ii)资讯科技业龙头公司,如腾讯、阿里巴巴、京东、网易等具有强大的护城河和较高的成长天花板,中长期来看,成长空间仍十分巨大。iii)预计恒指8月份季检后,将开始纳入同股不同权及第二上市互联网龙头,并且将取消指数中对同股不同权企业的权重限制,这将直接给资讯科技业龙头带来被动资金的流入。iv)恒指公司董事兼研究及分析主管黄伟雄称,正筹备推出香港版的FANG+或类似纳斯达的科技股主题指数,并且推出时间不会太久。我们预计港股“纳斯达克”指数的推出将为有望被纳作成分股的资讯科技业龙头,如腾讯、阿里巴巴、京东、网易等带来巨额的被动资金。

风险提示

疫情蔓延或者反复;全球经济衰退严重甚至萧条;债务危机爆发;金融市场流动性再次枯竭;地缘政治冲突加剧。

本文作者:云锋金融

封面来源:pixabay

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)