意见领袖丨徐高(中银国际证券总助、首席经济学家)

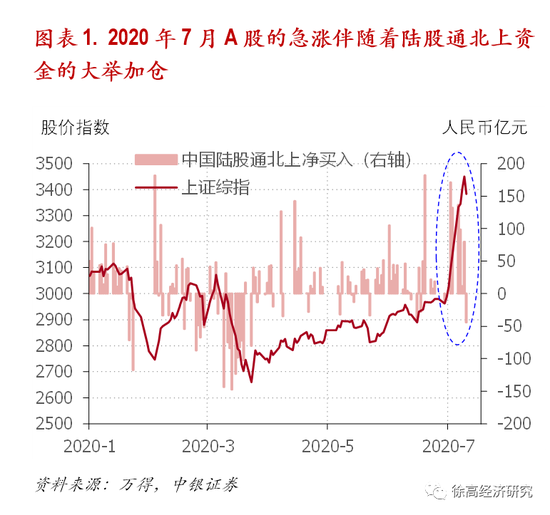

经济复苏预期、宽松流动性、以及监管者的呵护共同营造了有利于A股牛市形成的宏观环境。随着陆股通北上资金的大举加仓,以及北上资金活跃度的明显提升,A股进入7月后在外资引领下急涨。

四方面原因使得7月上旬A股急涨的态势难以持续:(1)A股短期涨幅已经明显超过全球股市,从而削弱了A股在全球市场中的吸引力;(2)北上资金的活跃程度接近历史极值,预计会触顶回落;(3)疫情发展仍然存在较高不确定性,美国“二次停工”的风险不低;(4)监管者对股市“疯牛”保持着相当的警惕。

对下半年A股后市可以保持乐观,但别相信2015年的“疯牛”行情会重演。

进入2020年7月,A股股指急涨。截止2020年7月10日,在7月的前8个交易日中,上证综指累计上涨13.4%。仅仅在7月6日至10日这一周,上证综指就上涨7.3%,创下了2015年7月以来的最大单周涨幅。

当前宏观经济大环境有利于A股市牛市的形成。在近期股指上扬的背后,有三大宏观因素在起推动作用。

第一、经济复苏预期。股市总是对预期做反应,走在经济前面。新冠疫情的爆发确实让全球经济增速都大幅下滑至几十年来的低位,但展望未来几个季度,经济增速从坑底回升的趋势非常明显。到明年1季度,我国GDP同比增速有望回升到10%以上(因为今年1季度基数非常低)。因此,尽管今年上半年企业盈利增长大幅下滑,但盈利改善的预期非常强。可以说,股市现在反映的不是当前较低的经济增速,而是未来会持续加速至高位的经济增长预期。

第二、宽松流动性。疫情爆发之后,全球央行都采取了极度宽松的货币政策来稳定金融市场和托底经济增长,我国也不例外。我国银行间市场利率水平虽然在今年2季度有所回升,但目前仍然处于近5年来的较低水平。同期,社会融资规模同比增幅也在2季度创下了10年来的最高纪录。金融市场和实体经济充沛的流动性推升了股票估值,部分对冲了疫情对股票估值带来的压力。

第三、监管者的呵护。中美贸易战凸显了我国在高科技领域的短板。资本市场为科技创新的不确定性定价的能力较强,能更好支持创新型企业的融资需求,因而更受高层重视。在今年7月7日的浦山讲坛上,证监会前主席肖刚说:“党中央从来没有像今天这样重视资本市场。”在高层领导这样积极的态度下,资本市场改革举措持续推出,充分体现了监管者对A股市场的呵护,从而提升了股市的人气。

两方面证据显示,7月以来A股的上涨主要为外资所引领。

一方面、7月A股的急涨伴随着陆股通北上资金的大举加仓。在7月2日到10日的7个香港交易日中(香港7月1日休市),陆股通北上资金累计净流入585亿元。流入强度之大,已经接近历史峰值。从历史经验来看,北上资金的运动对A股有相当强的领先性,它的大举加仓往往会带动A股上扬【1】。(图表1)

另一方面、当前北上资金的相对活跃程度明显高于A股本土资金。可以用北上资金股票买入金额与北上资金存量的比值来衡量北上资金的活跃程度。类似地,A股本土资金的活跃程度可以用融资买入金额与融资余额之比来衡量(A股本土资金中只有融资有数据可计算其活跃度)。因为资金风格不同,直接比较这两个比值没太大意义(融资的活跃度长期高于北上资金)。不过,看二者当前分别处在历史上的什么位置,可以帮助我们研判两类资金的相对活跃程度。7月10日这周,北上资金买入金额与北上资金余额之比大幅上升至6%以上,创下了2016年以来的历史记录。同期,融资买入额与融资余额之比虽然也显著上升,但绝对水平仍明显低于2019年3月与2020年2月的高点。从活跃度走势的对比来看,7月A股行情更可能为北上资金所引领。(图表2)

四方面原因使得7月上旬A股急涨的态势难以持续。

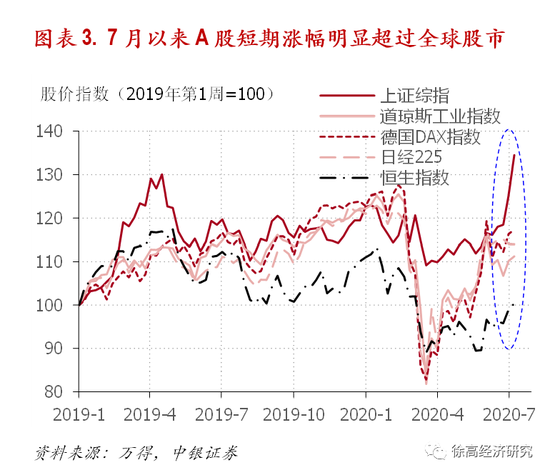

原因之一,A股短期涨幅已经明显超过全球股市,从而削弱了A股在全球股市中的吸引力。2019年以来,全球主要股市的走势有较高同步性,A股相对全球股市的偏离难以长期持续(港股因为香港自身原因而与全球股市走势持续背离)。今年7月以来,A股的急涨已经显著拉开了A股与全球其他股指之间的距离,从而使得A股在全球股市中的相对吸引力下降,从而给北上资金的进一步流入带来阻力。(图表3)

原因之二、北上资金的活跃程度接近历史极值,预计会触顶回落。股市投资需要有逆向思维。当北上资金的活跃度创下了4年多以来的高位时,活跃度高位回落的概率应该大于再创新高的概率。事实上,在7月2日到9日连续6个交易日净流入之后,7月10日北上资金已经净流出44亿元。有引领性的北上资金的流出和活跃度下降,将给A股股指带来短期压力。

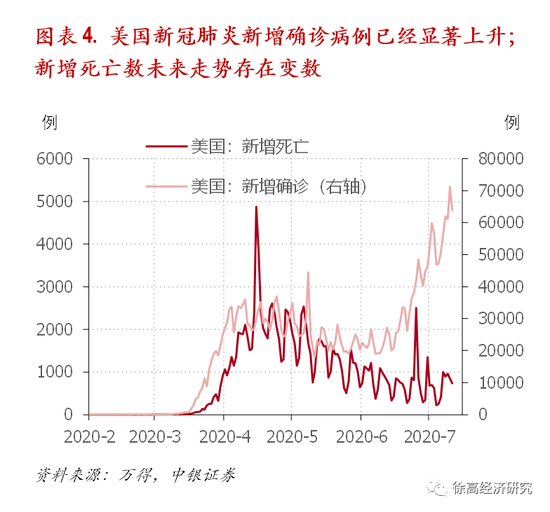

原因之三、疫情发展仍然存在较高不确定性,美国“二次停工”的风险不低。随着人类对新冠肺炎了解的加深,疫情带来的恐慌已经逐步消退,人类也已开始习惯病毒相伴的生活。但别忘了,疫情仍然在全球肆虐,除了“停工”、“封城”这样的社交隔离措施之外,人类尚未找到其他有效应对疫情的手段。今年6月以来,随着复工的推进,美国新冠肺炎新增确诊病例数已经大幅反弹至历史新高。还好,美国新增死亡数走势仍然相对平稳。不过,在肺炎病例数越来越多的情况下,美国医疗体系再次被挤兑的可能性不低。如果死亡数因此而飙升,美国“二次停工”的概率就会大大上升。这是A股市场目前并未充分纳入考虑的风险因素。(图表4)

原因之四、监管者对股市“疯牛”保持着相当的警惕。监管者重视和呵护资本市场发展不假,但这不意味着监管者会放任“疯牛”的形成。经历过2015年的“股灾”之后,监管者对建立在流动性和杠杆资金之上的“泡沫疯牛”非常警觉,绝不会容忍2015年那样银行资金通过各种途径汹涌进股市的情况发生。因此,就算几天前媒体报道的银行获券商牌照的消息属实,也别指望银行资金就能畅通地进股市来推高股指。

对下半年A股后市可以保持乐观,但别相信2015年的“疯牛”行情会再来。基于上述四个原因,“疯牛”行情应该是难以出现的。今年7月上旬A股急涨之后,短期谨慎一些更为恰当。不过,经济复苏、监管者呵护两个长期利好因素在今年下半年不会发生改变。在流动性方面,下半年货币政策可能会边际上收紧【2】,但在经济复苏背景下,资金会从债券等其他市场向股市流动,部分抵消货币政策收紧对股市的影响。因此,今年下半年A股的牛市可以期待,但不应以2015年的大牛市作为参照。(完)

(本文作者介绍:中银国际证券总裁助理、首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。