如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

行情回顾

港股方面:上周恒指收涨2.98%,收于23484.28点;从流动性来看,上周总成交额为5309.16亿港元,按周环比下降26%,日均成交额为1061.83亿港元,略高于近一年的日均交易额918.42亿港元。上周南下资金净流入213亿元,按周环比大幅下降48%。从估值来看,恒指当前市盈率8.83倍(3月27日),显著低于近10年的均值(10.54倍),也低于偏离均值1个标准差的水平。当前市净率为0.9倍,处于近10年分位点的0.7%。

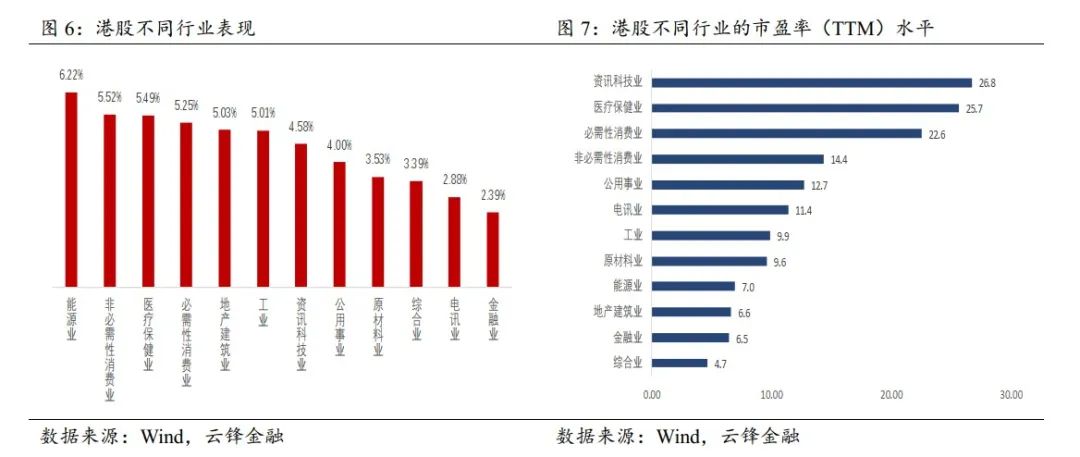

行业方面:分行业来看,上周港股12大行业全部收涨。其中能源业表现最佳,周累计涨幅为6.22%;其次是非必需性消费业和医疗保健业,周涨幅分别为5.52%和5.49%。上周金融业表现相对最差,周涨幅仅为2.39%。

个股方面:上周,恒指50只成分股多数收涨。其中表现最佳的前三个股是万洲国际(+15.03%)、石药集团(+9.29%)和中国海洋石油(+8.98%);表现最差的是香港中华煤气(-6.45%),其次为汇丰控股(-3.40%)和恒安国际(-3.07%)。

策略观点

疫情走向和宏观政策是当前决定全球和国内宏观面的两大主线。

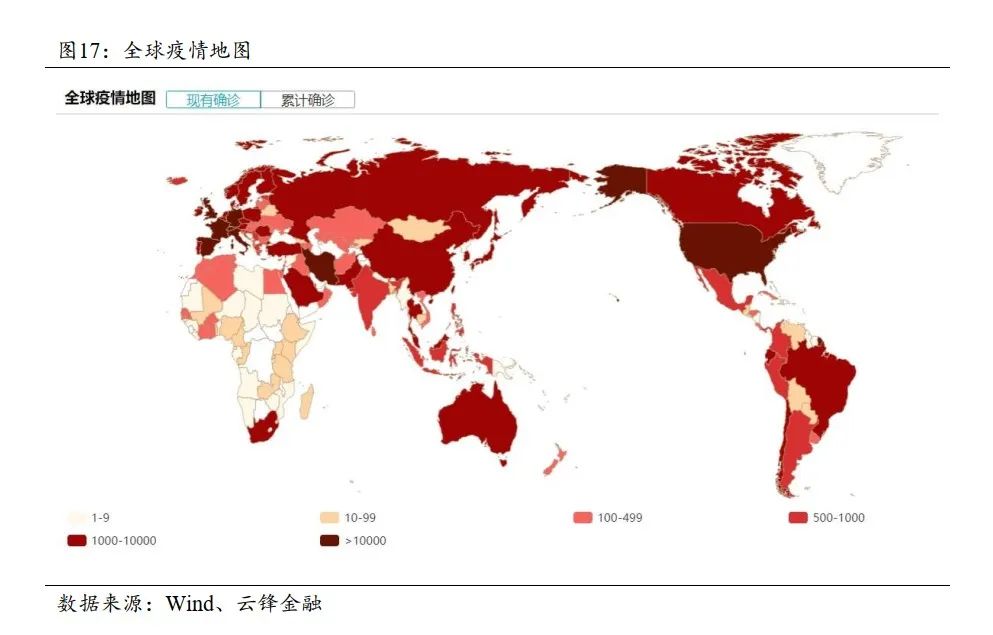

疫情方面,海外各国仍处于快速扩散期,未有拐点迹象。欧美主要经济体的新增确诊人数仍在高速增加。考虑到海外疫情爆发晚于国内且仍处于快速扩散期,另外结合欧美3月PMI数据以及美国3月21日当周初请失业金人数,我们判断欧美市场基本面的下行风险还未完全释放。政策方面,各国密集出台货币和财政政策救助经济、稳定金融市场。但最终经济企稳的前提是疫情可控。

未来核心矛盾已经转向基本面,海外市场疫情对于实体经济的风险以及对中国经济的拖累或将进一步显现。另一方面,目前恒指PB 0.9倍、PE 8.8倍、股息率达3.89%,港股的长期配置价值已经凸显。鉴于基本面信号尚不明朗,市场尚处于多空博弈,我们建议投资者关注:1)业绩确定性较高的板块,如物业管理、医药生物、食品饮料等,以及2)估值处于历史底部的、股息率较高的银行、地产板块。(详细分析见第五部分)

风险提示

新冠病毒疫情在全球持续扩散;全球债务危机甚至金融危机;全球经济衰退;金融市场流动性再次枯竭。

港股主要指数涨跌幅

一、港股表现

1.1市场指数

上周恒指收涨2.98%,收于23484.28点,恒生综指累计上涨3.95%;3月份恒指大幅下跌10.12%,恒生综指累计下跌10.03%;年初至今恒指累计下跌16.69%,恒生综指下跌15.35%。

恒生指数当前市盈率8.83倍(3月27日),显著低于近10年的均值(10.54倍),也低于偏离均值1个标准差的水平。由于上周恒生指数累计上涨2.98%,其市盈率(TTM)10年分位点略升至12%。当前市净率为0.90倍,处于近10年分位点的0.7%,低于99%的交易日,处于极度低估的水平。

对比全球主要市场,恒生指数市盈率继续处于全球低位。

上周恒生各大细分指数均录得正收益。综合指数中,其中恒生港股通涨幅最大,录得4.1%的正收益。规模指数中,恒生中型股表现相对最好,录得6.62%的正收益;恒生小型股次之,大型股表现最差,涨幅分别为5.28%和3.40%。

1.2行业指数

分行业来看,上周港股12大行业全部收涨。其中能源业表现最佳,周累计涨幅为6.22%;其次是非必需性消费业和医疗保健业,周涨幅分别为5.52%和5.49%。上周金融业表现相对最差,周涨幅仅为2.39%。

从各行业估值来看,不同行业间的估值差异仍然较大,但整体呈下降趋势。估值水平最高的依旧为资讯科技业,市盈率为26.75倍;估值水平最低的综合业,市盈率仅为4.7倍,大多数行业的估值水平低于20倍,仅资讯科技业、医疗保健业和必需性消费业的市盈率超过20倍。

1.3核心个股

上周,恒指50只成分股多数收涨。其中表现最佳的前三个股是万洲国际(+15.03%)、石药集团(+9.29%)和中国海洋石油(+8.98%);表现最差的是香港中华煤气(-6.45%),其次为汇丰控股(-3.40%)和恒安国际(-3.07%)。

二、重大要闻

2.1宏观新闻

国内方面:3月27日,中共中央政治局召开会议并确定了财政空间的扩张,具体包括提高赤字率、发行特别国债、扩大专项债等;会议还支出要“引导贷款市场利率下行”并刺激国内消费。

美国方面:美联储加码货币政策刺激力度,实施无限量化宽松政策、重启TALF等,并首次推出PMCCF和SMCCF,向信用债市场注入流动性;参议院全票通过史上最大规模—2万亿美元的经济刺激法案,此后众议院通过并获得总统签署成为法案。

国际方面:G20国家针对疫情举办特别峰会,并将启动5万亿美元的提振经济计划。

2.2公司动态

截至目前,多数的港股上市公司已披露了2019年的年报。我们简要点评我们重点关注的港股地产建筑业和金融业龙头的业绩表现。

地产建筑业:物业管理板块的2019年年报十分靓丽,已披露业绩的物业股的营收和净利都保持两位数的增长。其中行业头部公司,如碧桂园服务、保利物业、中海物业、雅生活等的营收和净利增速均超过30%。以碧桂园服务为例,其2019年的营收和净利增速分别高达106%和81%。地产开发板块龙头房企,如碧桂园、万科、融创的2019年业绩仍保持着两位数的增速。其中,融创中国的营收和净利增速表现堪称前十房企中最佳,增速分别为36%和57%。

金融业:银行板块的大型国有银行的2019年业绩相对稳健,营收和净利仍保持着个位数的增长。四大行中已经公布业绩的工行和中行,营收增速分别为6%和14%;净利增速均为4.9%。值得一提的是,邮政银行和招商银行的19年净利增速为16.5%和15.6%,位居已公布年报的银行股中的前两位。保险板块2019年的业绩出现净利增速远超营收增速的现象。中国平安、中国人寿、中国人保、中国太保的营收增速介于8%-17%之间,但其净利润增速介于36%-394%。

三、市场情绪

3.1成交与沽空

上周港股日均成交额为1061.83亿港元,远高于近一年的日均交易额918.42亿港元。上周总成交额为5309.16亿港元,按周环比下降26%,表明港股上周的流动性相对上周有所下降。

上周金融、非必需性消费品和公用事业的沽空比例居前,分别为18.20%、16.26%和14.49%,上周港股整体平均沽空水平(14.75%),较上周(14.15%)略有上升。上周沽空比率最低的是医疗保健业,沽空比例仅为8.67%,其次为原材料业和必须性消费业,沽空比例分别为9.23%和11.48%。

3.2相关指数

上周恒指波幅指数(VHSI)收于48.49,按周环比略降2.4%,仍处于高位,表明市场整体情绪极度悲观。

上周恒生AH股溢价率指数收于128.34,略高于年初以来的平均水平127.89,A股整体仍比港股存在溢价。年初至今,恒生AH股溢价率指数微升1.69%。

3.3南向资金

港股通自开通以来,累计资金净流入11,831亿人民币,年初至今,南向资金累计净流入港股2131亿人民币。但上周南下资金流入放缓,净流入213亿元,按周环比大幅下降48%。

3.4港股通个股

港股通前十大成交个股上周表现、资金净流入情况如下:

四、新股概览

4.1新股表现

上周上市新股共2支,其中首日涨幅表现最好的是C-LINK SQ,首日涨幅高达37%;诺诚健华次之,首日涨幅为10%。

4.2新股申购

本周暂无公司上市。

五、策略观点

疫情走向和政策出手是当前决定全球和国内宏观面的两大主线。

疫情方面,海外各国仍处于快速扩散期,未有拐点迹象。腾讯数据显示,截至3月29日8点,海外各国的累计确诊人数高达58万,现有确诊人数按周环比增加140%,其中欧美主要经济体的新增确诊人数仍在高速增长。考虑到海外疫情爆发晚于国内且仍处于快速扩散期,另外结合欧美3月PMI数据以及美国3月21日当周初请失业金人数高达328.3万(这是史上首次出现百万级别的初请失业金数据,此前纪录为1982年世界经济危机时的69.5万),我们判断欧美市场基本面的下行风险还未完全释放。

政策方面,G20国家针对疫情举办特别峰会,并将启动5万亿美元的提振经济计划。国内来看,3月27日,中共中央政治局召开会议并确定了财政空间的扩张,具体包括提高赤字率、发行特别国债、扩大专项债等;会议还支出要“引导贷款市场利率下行”并刺激国内消费。美国方面,美联储实施无限量化宽松政策、白宫通过2万亿美元的财政救助法案。财政和货币政策目前一定程度上缓解了流动性持续恶化和市场的恐慌情绪,港股也受益于此,上周止住了连续下跌的趋势,录得2.98%的正收益。

综上,未来核心矛盾已经转向基本面。海外市场在疫情蔓延下实体经济将大幅下滑,并可能通过外需拖累中国经济造成二次冲击。另一方面,恒指PB仅有0.9X、PE仅有8.8X、股息率达3.89%,我们认为港股的长期配置价值已经凸显。短期甚至中期市场波动或许难以避免,但是港股极低的估值已经为长期投资者提供了较强的安全边际。根据过去10年的历史数据,以当前的PE买入恒指,未来一年正收益较大,回报分布于0.39%~60.86%;当前的PB几乎是历史最低,过去与此接近的是16年2月,未来一年回报是25%(详见图18、19)。历史不代表未来,但仍能为我们评估港股的价值提供参照。

鉴于基本面信号尚不明朗,市场尚处于多空博弈,我们建议投资者:1)长期重点关注业绩确定性较高的板块,如物业管理、医药生物、食品饮料等,但鉴于这些板块的估值仍处于高位,短期需要注意杀估值的风险,以及2)估值处于历史底部的、股息率较高的银行、地产板块。

风险提示

新冠病毒疫情在全球持续扩散;全球经济衰退严重甚至萧条;债务危机爆发;金融市场流动性再次枯竭。

本文作者:云锋金融

封面来源:pixabay

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)