文/新浪财经意见领袖专栏作家 张瑜

主要观点

一、外需回落或超预期,出口下滑幅度恐甚于2008年

1、外需回落或超预期,2020年全球GDP或陷入衰退。各国PMI大幅回落,服务业的衰退幅度相比制造业更大。最新公布的欧美日PMI初值均录得大幅下滑,其中制造业的下滑幅度与2011年欧债危机与2016年全球贸易下滑时期接近,而服务业PMI则迅速下滑幅度远超2008年金融危机时期。而美国3月21日当周初请失业金人数大增,目前欧日失业率数据尚未公布,但预计也将有大幅回落,未来海外失业问题或将大幅影响消费。海外多国实施“封城”措施,或将对工业企业生产与消费产生直接冲击。目前我国前10大贸易伙伴中一半已经宣布“封国”,这些防疫措施类似于中国在疫情爆发期所采取的休克式防疫手段,或将对经济产生直接冲击。海外机构频频下调各国与全球经济增长预期。预计美国二季度GDP环比折年率将在-24%~-30%(2008年四季度最大降幅为-8.4%);日本在疫情与奥运会延期的冲击下,巴克莱预测日本2020年GDP增速将下滑至-2.6%(2008/2009年GDP增速分别为-1.1%/-5.4%);日本在疫情与奥运会延期的冲击下,经济增速将进一步下滑,巴克莱也预测日本2020年GDP增速将至-2.6%(2008/2009年GDP增速分别为-1.1%/-5.4%)。

2、海外订单取消、广交会延期,国内出口下行已见迹象。3月26日商务部新闻发布会中指出,受到海外一系列封锁、停航以及需求下滑的影响,部分中国外贸企业遇到了订单取消的问题;而历来2-3月为中东斋月前的集中采购,这部分出口也将因疫情而消失且难以后续回补;再加上原定于4月举办的广交会将延期举办,2019年广交会近2000亿的成交额占二季度出口的4%。根据中国港口协会的预测,在海外多国“封国”的冲击下,二季度国际市场需求以及市场供应将出现显著的结构性萎缩,预计二季度集装箱吞吐量有可能同比回落5-10%左右;海外疫情对出口贸易的冲击将集中在二季度体现。

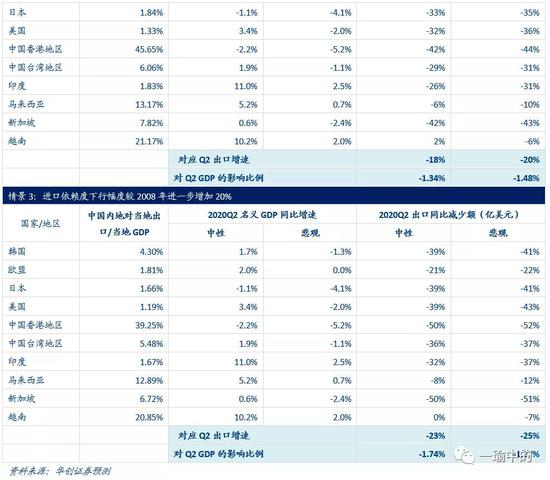

3、二季度中国内地出口增速预测。根据测算,二季度出口增速下行的区间或在-7%至-25%(2009年Q2出口同比降幅最大达到-23.53%),对GDP的影响幅度区间在-0.51%至-1.87%。

二、复工数据跟踪

工业复工率:本周,发电耗煤数据看,工业产能复工率提升至90%了,相比上周提高了14个百分点。

建筑业复工率:根据百年建筑网的调研数据,截止上周(3月22日),项目复工率达到 82.3%,周环比提升8%左右。

服务业复工率:电影:截止3月23日,全国有528家影院复工,全国复工率4.65%。但目前国家电影局通知,要求所有影业暂不复工。

餐饮住宿:据商务部监测,餐饮、住宿、家政企业目前的复工率分别达到80%、60%、40%左右。

旅游:截至3月16日,全国已有28个省(区、市)3714家A级旅游景区恢复对外营业,复工率已超过30%。

三、每周经济观察

需求方面持续修复,商品房当周日均销售与汽车3月销量同比跌幅分别收窄至-23%和-40%。土地成交溢价率快速回升至32%。生产方面,发电耗煤数据快速上行,螺纹继续去库中。通胀方面,食品价格延续回落,多国因疫情冲击决定减少粮食出口。资金方面,本周维持宽松,国债收益率下跌。3月27日政治局会议明确发行特别国债,我们预计今年预算赤字率将达3.3%-3.5%。汇率方面,逆周期因子呈双向波动,人民币贬值压力暂时缓和。

风险提示:海外经济体经济下行幅度超预期

报告目录

报告正文

一

外需回落或超预期,出口下滑幅度恐甚于2008年

(一)海外经济大幅回落,服务业下滑幅度已超过2008年

各国PMI大幅回落,服务业的衰退幅度相比制造业更大。最新公布的欧美日PMI初值均录得大幅下滑,其中制造业的下滑幅度与2011年欧债危机与2016年全球贸易下滑时期接近,而服务业PMI则迅速下滑幅度远超2008年金融危机时期。由此也可以看出,疫情带来的出行限制等措施对服务业产生的冲击更为显著,而若疫情冲击加剧,或也将进一步传导至制造业领域。

美国3月21日当周初请失业金人数大增,未来海外失业问题或将大幅影响消费。美国公布截至3月21日当周初请失业金人数,数据录得328.3万人,前值由28.1万上修至28.2万;323.3万的人数相当于美国2%的就业人口,而圣路易斯联储行长也预计美国二季度失业率可能上升至30%。目前欧日失业率数据尚未公布,但预计也将有大幅回落,未来海外失业问题或将大幅影响消费。

(二)多国实施封城,产业链中断也将影响国际贸易

海外多国实施“封城”措施,或将对工业企业生产与消费产生直接冲击。目前欧洲多国、美国部分州、韩国等疫情严重地区实施了诸如封锁边境、要求居民留在家中、关闭商店企业等措施,我国前10大贸易伙伴中一半已经宣布“封国”,这些防疫措施类似于中国在疫情爆发期所采取的休克式防疫手段,或将对经济产生直接冲击。在疫情影响下,大众汽车、空客、戴姆勒等企业关闭其欧洲工厂、苹果等电子企业因产业链中断而延缓其订单生产。相比2008年由金融市场危机传导到实体经济的衰退不同,此次疫情对实体经济产生了直接冲击。

(三)海外机构普遍下调各国经济增长预期

海外机构频频下调各国与全球经济增长预期,全球经济2020年或进入衰退。目前海外机构预测疫情对美国经济的冲击将集中在二季度,二季度GDP环比折年率将在-24%~-30%(2008年四季度最大降幅为-8.4%);不过伯南克在CNBC的采访中表示疫情对经济的冲击更接近于“自然灾害”,美国经济受次影响将“非常急剧”的衰退,但也将“相当迅速”的复苏。日本在疫情与奥运会延期的冲击下,经济增速将进一步下滑,巴克莱预测日本2020年GDP增速将下滑至-2.6%(2008/2009年GDP增速分别为-1.1%/-5.4%)。欧洲由于“封城”措施较多,标普预测首次影响疫情期间将导致欧元区GDP下降10%(2008/2009年GDP增速分别为0.4%/-4.4%)。

而高盛、IMF则预期2020年全球经济增长将陷入衰退。综合来看,多数机构均认为此次疫情对经济增长的冲击将不亚于2008年金融危机,甚至相较2008年更为严峻。

二

国内出口下行或已初见迹象

海外订单取消、广交会延期,国内出口下行已见迹象。3月26日商务部新闻发布会中指出,受到海外一系列封锁、停航以及需求下滑的影响,部分中国外贸企业遇到了订单取消的问题,义乌市商务局也表示目前已出现了客户紧急通知取消订单、延缓出货的情况;而历来2-3月为中东斋月前的集中采购,这部分出口也将因疫情而消失且难以后续回补;再加上原定于4月举办的广交会将延期举办,2019年广交会近2000亿的成交额占二季度出口的4%。根据中国港口协会的预测,在海外多国“封国”的冲击下,二季度国际市场需求以及市场供应将出现显著的结构性萎缩,预计二季度集装箱吞吐量有可能同比回落5-10%左右;海外疫情对出口贸易的冲击将集中在二季度体现。目前各地为应对外需大幅下滑,已在陆续采取应对措施,宁波政府与拼多多签署合作协议,预计可实现外贸转内需市场订单超200亿元;义乌市商务局则加强外销激励机制,促返单保存量,以此稳定出口下滑。

不过三月来看,由于国内复工不久、前期积压订单赶工导致当前的港口集装箱吞吐量环比增速加快、运价指数同比仍在正增长,预计三月出口同比增长不差。

三

二季度内地出口增速预测

根据测算,二季度出口增速下行的区间或在-7%至-25%(2009年Q2出口同比降幅最大达到-23.53%),对GDP的影响幅度区间在-0.51%至-1.87%。参考《【华创宏观】三问疫情对进出口与资本流动的影响——1-2月进出口数据点评》中对一季度出口增速的测算方式,我们修改了二季度的参数,并对二季度出口增速以及对GDP的影响进行了重新测算。具体参数调整方式如下:

1、海外经济体的GDP增速假设:中性情景假设采用了彭博一致预期数据;悲观情景假设中参考了目前海外机构对各经济体的预测情况以及金融危机时期的历史降幅;

2、海外经济体对中国内地的进口依赖度假设:假设分为三种情景,分别参照了2016年、2008年以及比2008年下行幅度进一步增加20%的幅度。

四

复工数据跟踪

(一)工业复工率多少?

本周,发电耗煤数据看,工业产能复工率提升至90%了,相比上周提高了14个百分点。分行业开工率看,全钢胎开工率小幅提升至64.29%,上周为63.72%,2019年均值为70%。半钢胎开工率小幅提升至62.74%,上周为62.09%,2019年均值为67%。螺纹钢主要钢厂开工率为61.64%,上周为59.34%,2019年均值为73%。线材全国钢厂开工率为66.27%,上周为62.74%,2019年均值为71%,线材开工率回升力度较大。PTA开工率为73.37%。2019年均值为84%。PTA受油价低位,海外纺织服装需求回落,开工率从3月以来呈下行态势。本周小幅反弹。炼油厂开工率为68.49%。2019年均值为78%。

(二)建筑业复工率多少?

根据百年建筑网的调研数据,截止上周(3月22日),项目复工率达到 82.3%,周环比提升8%左右。提升幅度有所放缓。截止3月16日项目复工率为74.5%,周环比提升18.12%。项目延期情况看,截止上周延期天数从33.8天缩短到30天。从螺纹的数据看,本周开工率继续提升。库存继续下行。建筑业复工率仍在提升中。从地产销售的数据看,目前已经提升至过去三年同期(阴历)均值的77%左右。

(三)服务业复工率多少?

电影:截止3月23日,全国有528家影院复工,全国复工率4.65%。但目前国家电影局通知,要求所有影业暂不复工。

教育:各地陆续通知开学时间。以江苏为例,3月30日高三、初三年级开学。4月7日,高一、高二、初一、初二、小学4-6年级可以开学。高校,做好4月13日开学准备。

交通:武汉地铁、高铁恢复运营。民航局要求,外国每家航空公司经营至我国的航线只能保留1条,且每周运营班次不得超过1班。国内每家航空公司经营至任一国家的航线只能保留1条,且每条航线每周运营班次不得超过1班。

旅游:截至3月16日,全国已有28个省(区、市)3714家A级旅游景区恢复对外营业,复工率已超过30%。

餐饮住宿:3月26日,商务部召开线上发布会,据商务部监测,餐饮、住宿、家政企业目前的复工率分别达到80%、60%、40%左右。3月25日,商务部重点联系的3000家餐饮门店营业收入占去年同期的比重一周内回升10%左右,比2月份最低点回升30%以上。

五

复每周经济观察

(一)需求:土地成交大幅回暖,溢价率陡升

需求端,观察地产、汽车与土地的成交。其中地产销售数据,本周30大中城市日均销售量回升至41.4万平左右,大概是过去三年同期均值(阴历)的77%左右,地产销售持续回暖中。汽车数据看,3月第一周(3月1日-3月8日)零售同比-51%,3月第二周(3月9日-3月15日)同比回升至-44%,3月第三周(3月16日-3月22日)同比回升至-40%。回升速度较慢。土地成交情况快速好转中,3月四周百城住宅类土地合计成交2203万米,相比去年同期增长为3.28%。土地成交溢价率3月22日当周回升至32%。2018年以来的较高位置。地产政策在供给端的边际放松较为明显。

(二)生产:发电耗煤数据快速上行,螺纹继续去库中

生产端,重点观察六大发电集团日均耗煤、汽车批发量、粗钢产量旬度数据。其中日均耗煤数据,本周回升力度较大,3月27日日均耗煤59.94万吨。相比一周前(3月20日)的54.57万吨,提升幅度较大。与过去三年同期(阴历)均值相比,大概提升至90%左右。汽车批发数据看,依然偏弱。3月15日当周日均批发同比为-67%,3月22日当周日均批发同比为-53%。粗钢产量看,3月中上旬日均产量同比增长上行至14%。整体而言,本周工业生产大幅回暖。库存端看,本周螺纹钢继续去库中,环比减少69.31万吨,建筑业复工进度继续提升中。价格端看,螺纹钢HRB400 20mm上海3月27日价格为3520元/吨,3月20日为3520元/吨。螺纹价格有所企稳。但水泥价格持续回落中。

(三)通胀:食品价格延续回落,多国减少粮食出口

食品价格继续回落,鲜菜、猪肉价格持续下跌,禽肉维持低位震荡。菜篮子产品价格200指数收于129.38,环比下跌1.7%(前值下跌2.7%)。其中,蔬菜平均批发价本周下跌幅度达4.42%,猪肉价格再回落1.2%。截至3月27日,猪肉、蔬菜价格月均价环比下跌4%和13%。

近期越南宣布大米禁止出口,哈萨斯坦,塞尔维亚,马来西亚,俄罗斯等几个国家,也相继减少禁止了小麦,白糖,葵花油,马铃薯等农产品出口,但暂不影响我国粮食价格。此外,2月下旬到3月上旬每吨化肥价格上涨50元—150元不等,但主要品种价格同比低于去年同期水平。

(四)资金:资金保持宽松,国债收益率下跌

本周央行未进行资金投放及回笼,下周目前也无公开市场操作到期,银行间资金依旧充裕。周五,DR007收于 1.6789%,DR001收于1.1048%,较上周五低位分别上升11bp、31bps,主因月底财政资金落地以及跨月因素影响。1年期、5年期、10年期国债收益率分别报1.7412%、2.4038%、2.6090%,较上周分别下行12.70bps、11.79bps、7.25bps。

本周央行2020年第一季度货币政策委员会召开,会议强调,要坚持稳中求进工作总基调,统筹推进疫情防控和经济社会发展。此外,关注此次例会的几点措辞——1、删除“确保经济运行在合理区间”,考虑疫情冲击或致Q1GDP同比-3.2%至0.2%,滑出合理区间。2、强调“控通胀”,一方面在于关注当前通胀高位,一方面在于关注疫情冲击与全球产业链变化对通胀的影响;3、去掉“不搞大水漫灌”,去掉社融、M2与GDP名义增速相匹配,因短期疫情冲击与逆周期调控下确有背离。4、“改革促进降低实际贷款利率”,仍然强调以改革为手段,并强调实际贷款利率,而非“名义”。5、未来一段时间工作重点仍然在“加大逆周期调节力度”,对冲疫情影响,有效发挥结构性货币政策工具的精准滴灌作用。

(五)地方债:政治局会议定调地方债扩容,明确发行特别国债

截至3月27日,年内已新增发行地方债14697亿,完成提前下达额度的79%,较去年一季度增加2849亿。其中专项债已新增发行10344亿,完成提前下达额度的80%,较去年一季度增加3683亿。一般债已新增发行4353亿,完成提前下达额度的78%,较去年一季度减少834亿。本周专项债新增发行111亿,再融资发行133亿,一般债新增发行507亿,再融资328亿。下周专项债计划新增发行501亿,一般债计新增发行250亿。从地区分布看,年内已有31个地区发行专项债,已有8地专项债发行规模超500亿,广东、山东、四川规模居前,从期限分布看,年内地方债发行以10年期为主,一般债以30年期为主,专项债加权平均发行期限长达14.7年;从资金投向看,专项债投向基建占比较高,年内专项债67%投向与基建直接相关的基础设施、园区建设、城乡建设等领域。

3月27日政治局会议指出,“要加大宏观政策调节和实施力度。要抓紧研究提出积极应对的一揽子宏观政策措施,积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模。”,“要落实好各项减税降费政策,加快地方政府专项债发行和使用,加紧做好重点项目前期准备和建设工作。”。我们预计今年预算赤字率将达3.3%-3.5%,新增专项债发行规模可达3.5-3.6万亿,按70%投向基建项目估算的基建增量资金可达2万亿,特别国债发行规模可达5000亿以上,具体将视后续政策力度而定。

(六)贸易:3月海外国家PMI大幅回落,全球贸易或受较大冲击

本周各国公布3月PMI初值,受疫情冲击均录得大幅回落。欧元区3月制造业PMI初值44.8,前值49.2;3月服务业PMI初值28.4,前值52.6。其中法国、德国制造业PMI初值分别为42.9、45.7,前值49.8、48;服务业PMI初值分别为29、34.5,前值52.5、52.5。美国3月Markit制造业PMI初值49.2,前值50.7;服务业PMI初值39.1,前值49.4。日本3月制造业PMI初值44.8,前值47.8;服务业PMI初值32.7,前值46.8。各国制造业与服务业PMI均录得大幅回落。

受到疫情对经济冲击的影响,3月全球贸易或受较大冲击。一方面BDI指数本周同比持续回落,CRB现货指数也维持低迷;另一方面,国内进出口运价指数虽较去年同期同比上涨,但绝对值近一个月以来持续回落。二者均反映了目前全球贸易低迷,进而冲击到了国内的对外贸易。预计3月在前期存量订单赶工的情况下,出口或可维持稳定,但4月起受外需回落影响,出口或将再度大幅回落。

(七)汇率:逆周期因子双向波动,居民部门贬值预期回落

本周逆周期因子呈双向波动,人民币贬值压力暂时缓和。随着美联储巨额流动性释放,全球美元流动性紧张的问题有所缓和、股市也出现企稳,美元指数本周大幅回落,人民币贬值压力有也明显缓和。本周逆周期因子呈双向波动,避免汇率在外盘波动下大幅升贬值,或体现了目前决策层维持汇率稳定的意图。

另外,本周黄金价格隐含的居民部门贬值预期显著回落,在市场大幅波动有所缓和的情况下,居民部门对人民币进一步贬值的预期消退。

具体内容详见华创证券研究所3月29日发布的报告《【华创宏观】系好安全带,二季度海外需求或俯冲加速——每周经济观察第13期》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。