文/新浪财经意见领袖专栏作家 袁吉伟

近期,全球各国协力抗击疫情,实施更为积极的经济刺激政策,有利于缓解金融市场投资者的恐慌情绪。然而,与以往的危机时期不同,刺激政策的效果显现有赖于疫情的好转,从这方面看,在全球疫情形势尚未明朗前,政策效果可能有限,股市难言见底。对于长期投资者而言,可能存在逐步寻求价值投资的机遇,从过往经验看,与经济刺激直接相关的行业领域能够率先股市反弹。

一、当前的股市已经见底了吗?

上周,全球股市有所回暖,摆脱了持续下滑的恐慌情绪,投资者风险偏好有所改善。一方面,短期大幅下跌后,部分投资者认为投资价值逐步显现,橡树资本创始人马克斯认为当前的股市已经具有投资者价值,虽然并不一定是最佳投资时机。另一方面,全球协力应对疫情,各国纷纷出台了全球金融危机以来最大规模的政策支持举措,美联储无限度提供流动性支持,美国国会通过了2万亿美元的刺激法案。欧盟方面,放松成员国财政约束,推出250亿欧元的投资计划;货币政策方面,增加临时长期融资操作,放松对于银行资本和流动性监管要求。与此同时,G20峰会结束,二十国集团将启动5万亿美元的经济刺激计划。一系列旨在缓解疫情对于经济和金融市场冲击的货币政策和财政政策展现了各国政府的担当,有利于提振投资者信心。

那么现在的股市已经见底了吗?全球市场见底需要具备四个条件,一是全球疫情趋势明朗化,迎来拐点;二是疫情对于经济的影响处于预期之内,而且社会经济得到有效修复;三是金融市场流动性保持充裕状态;四是投资者恐慌情绪消散。具体来看:

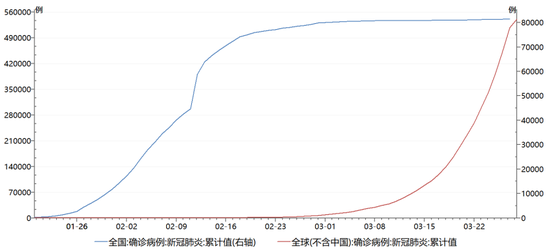

一是全球疫情趋势明朗化,迎来拐点。疫情迎来拐点是最核心的充要条件。不过目前看,全球疫情的前景仍不很明朗,累积确诊人数仍呈现指数级上升态势。从国内情况看,在疫情发生初期,1月23日开始湖北逐步封城,全国各地也限制人流,基本到了三月初开始累积确诊人数基本达到了平稳状态,逐步迎来了疫情拐点,期间时间大约为40余天。从全球看,一方面,各国所采取的控疫举措明显没有国内严格,直到近期部分国家才开始限制人流流动;另一方面,疫情仍在不断向其他国家扩散。因此,这增加了全球疫情的很大不确定性,而且所需要彻底控制住的时间也要长于国内,持续期可能要比预期的更长、破坏性更大,二季度疫情能否彻底结束明显还是未知数。

图1:全球疫情确诊病例增长情况

数据来源:WIND,下同

数据来源:WIND,下同二是社会经济活动逐步得到修复。疫情对于经济的破坏作用已经逐步显现,由于全球疫情多开始从三月扩大,因此,国内2月份的数据基本已充分反映了疫情的冲击,而海外国家的2月份数据相对并没有反映出疫情的影响,3月份数据才更有真实性,诸如近期美国截至3月21日当周申请失业金人数攀升到328万人,后续还是会继续上升。全球疫情的持续时间越长对于经济的破坏性越大,在全球化的当下,这种冲击性在全球价值链、贸易链条等广泛传播和影响。近期市场的下跌对于疫情之下的企业盈利有所反应,不过估值仍需要视疫情冲击的程度进一步调整。

三是金融市场流动性保持充裕状态。每次危机时期因市场恐慌情绪上升,导致各类资产价格出现较大波动,投资者更多持有美元避险,导致市场尚美元流动性紧张。一般而言,常用LIBOR-OIS利差来衡量金融市场流动性水平,前者为伦敦同业拆借利率,后者为隔夜指数掉期利率,二者之差主要衡量银行拆借违约风险,疫情加剧以来该指标显著攀升。随着美联储的干预,近期该指标扩张有所放缓。同时,从另一方面也可以看到,美元指数在经历了快速攀升后也有所回落,也在一定程度上反映了金融市场流动性的好转。

四是投资者恐慌情绪大幅改善。VIX恐慌指数用于衡量股市情绪的重要指标。目前恐慌指数在经历了3月中旬的高位,达到全球危机时的水平后,有所回落,美国VIX恐慌指数处于60左右,中国ETF恐慌指数处于40左右,虽然较之前有所改善,不过依然处于较为水平,说明投资者风险偏好仍处于较低水平。

图2:股市恐慌指数依然处于高位

总体而言,随着全球主要国家逐步形成较大规模的财政和货币刺激政策,金融市场流动性有所改善,投资者情绪有所修复,不过疫情的发展趋势以及对于经济的破坏性依然尚难看到明朗态势,这也决定了当前股市尚难说已处于底部,随着疫情的快速演变,股市仍有下探的可能。

二、全球金融危机时期的股市走势提供了什么线索?

历史上并没有与本次疫情相类似的场景,在为数不多的大型危机中,最近一次是2007年的全球金融危机,虽然二者从诱因等方面有很多不同,但是在对宏观经济的冲击层面上看,本次疫情可能显著大于全球金融危机。因此,以全球金融危机为背景,看一下在危机期间,股市走势的规律以及什么因素可能影响到这种走势。

2007年上半年,全球金融危机已经初见端倪,同年7月贝尔斯通宣布旗下次级债对冲基金出现巨额亏损,美国政府开始救助房地美和房利美;9月份,美联储降息0.5个百分点拉开降息周期。在这一时期,股市在危机之初并没有给予太多反馈,在2007年10月中国和美国两国股市均达到了顶点之后,开始由高点下滑。2008年2月,美国国会通过了1680亿美元的经济刺激法案,同年三月份降息0.75个百分点。在一系列政策干预下,中国和美国股票市场均有所反弹,出现了阶段性回暖。然而全球金融危机仍然继续恶化,尤其是2008年三季度美国雷曼兄弟的倒闭加剧金融系统的风险扩散和恐慌,中国和美国两国股市继续下探。为了共同应对全球金融危机,自2008年8月开始,全球主要央行开始加快降息,加大对于金融系统的流动性支持力度,同年11月,G20宣布准备紧急行动促进经济增长,我国也推出了价值5860亿美元的需求刺激计划。随着刺激政策的实施和效果显现,我国股市在2008年11月达到了本次危机的底部,2009年开始股市走势反转;美国股市在2009年3月达到底部后,开始反弹回升。

图3:全球金融危机时期的中国和美国股市走势

危机时期的股市彻底回暖离不开基本面的强烈支撑,从全球金融危机时期看,我国11月实施了经济刺激后,GDP增速在2009年1季度达到最低点的6.4%,此后2季度回升至8.2%。从走势看,股市要略领先经济数据,工业生产在2009年1月达到低点后回升,2月份投资达到低点,股市基本在2009年初开始启动上行趋势。

从估值看,在申万27个一级行业中有63%的行业估值仍高于2008年全球金融危机时的水平。由于这只是静态估值,随着进入4月,上市公司开始逐步公布一季度业绩,由于近期统计发布的工业企业经济绩效数据中利润总额增速为-38.3%,比2008年全球金融危机时期还要低,这也凸显了本次疫情的影响严重程度,那么一季度上市公司业绩可能表现也会不佳,甚至部分领域上市公司一季度业绩可能大幅低于预期,未来部分上市公司的估值存在下调的趋势。

总体而言,从全球金融危机中的股市走势以及与实体经济的互动可以看到,第一,危机时期的恐慌中股市具有惯性下跌或者超调的态势,而且整个过程会伴随阶段性短期反弹,但是并非反转,对于择时而言需要有更加准确的底部判断。第二,政府干预对于缓解投资者恐慌具有积极意义,尤其是全球金融危机时期G20达成共识和出手救助金融市场和实体经济后,实施的经济刺激政策,有利于助推股市走出反转行情。第三,一般股市要领先于基本面走势,全球金融危机时期,我国股市基本领先于投资和生产1-2个月,领先GDP增速约1个季度。第四,由于金融危机的发源地在美国,因此我国经济复苏速度要早于美国一个季度,股市反转的时间也会早于美国股市。

结合金融危机的经验,近日G20刚刚达成了全球大规模的经济刺激的一致行动,我国政治局会议也传递了提高财政赤字、刺激内需的政策信号,应该说可能对应股市底部的时间越来越近了。不过,由于与金融危机不同之处在于,通过注入流动性和实施需求刺激等扩张性宏观调控政策就能解决大部分经济复苏的难题,但是疫情的可控程度更低,而且疫情没有达到拐点前,疫情防控举措使得经济活动活跃度显著降低,经济刺激政策最多对于金融交易有一定助力,而对于复苏实体经济作用并不显著,因此即使各国承诺加强政策刺激,但是政策效果的显现时滞会更长,会进一步推后经济见底的时间,进而可能推后股市见底反转的时间。当然,这一次由于我国得力的防控举措,我国经济仍会较全球经济较早复苏,不过受限于当前的外部疫情输入压力、经济杠杆水平、经济结构调整要求以及全球供应链中断,我国经济实现真正完全复苏也需要等到全球疫情后。这可能对应于我国股市仍会领先全球见底,然而单独走出独立行情仍不容易。

三、择时还是择股?

疫情的演进趋势确实难以捕捉,而长期看疫情带来的股市冲击终会过去,作为长期投资者可以逐步入市,在不确定中寻找更加确定的趋势和机会,寻求有价值的投资标的。

从全球金融危机时期看,2018年四季度的危机中后期,建筑业、电气设备、农林牧渔、计算机、通信、房地产跌幅明显收窄,而且建筑业、电气设备行业率先实现正的投资收益,而其他行业仍处于下跌态势。在2019年1季度我国股市触底反转的过程中,所有行业指数都呈现了正的投资收益,其中有色金属、建筑、机械设备、汽车、电子、休闲服务、房地产、电子等部分行业均实现了超过50%的当季投资收益,2季度采掘、银行、房地产继续保持了40%以上的投资收益。

图4:金融危机中后期的A股行业表现

结合本轮疫情看,投资者仍可以继续关注经济刺激后的一些结构性行情,可以沿着四个主线实施行业配置。一是关注与疫情相关的医疗资源供给行业,虽然这些行业已经得到了较多资金进入,不过全球疫情延续下,来自海外的需求仍会进一步增加,经营业绩仍会有继续改善的空间。二是关注与经济刺激实施相关的行业,诸如建筑业、工程设备、银行等,这些行业会首先受益于基建投资等方面的带动,短期市场需求会增大。三是关注与启动内需相关的行业领域,诸如电子消费、汽车等,这些领域一般都有一定政策扶持,而且历来都是需求复苏后的首先收益领域。四是股市恐慌中估值下跌幅度较大,但是行业本身景气度较高,估值偏离行业基本面较多的领域。

当然在行业配置过程中,应该回避疫情持续下影响仍会持续的行业领域,一是应回避外需依赖度较高的行业领域,诸如营业收入中出口占比较大的行业领域,全球疫情还没有结束前,外需可能持续保持收缩态势。二是回避处于全球供应链环节的行业领域,诸如生产零部件依赖外部进口,疫情将会限制供给的恢复,会直接影响到企业生产和供给能力。

(本文作者介绍:FRM,某信托公司资深研究员,专著《资管新时代与信托公司转型》,曾在《上海证券报》《金融时报》等刊物发表各类研究文章。)

责任编辑:唐婧

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。