来源:格隆汇

作者 | 史博

编者按

由格隆汇全力打造、香港交易所全程支持的2018“决战港股”海外投资系列峰会正相继在上海、深圳、北京三大核心城市隆重展开。峰会特邀各路投资大咖,优秀上市企业领导,港交所代表等与投资者面对面交流,共同探讨“资本寒冬”下的投资机遇。

在深圳场,南方基金副总经理、首席投资官(权益)史博先生发表了一场以“2019 A股展望:收缩,聚焦与突破”为主题的演讲。史先生认为2018年是拐点年,向我们精准分析了未来将有哪些要素进入收缩阶段,并向我们分享了关于中国经济当下面临的几个首要问题的看法,全面深刻地讲解给现场观众带来了一场投资领域的饕餮大餐。格隆汇整理于此,以飨读者。

史博:

谢谢主持人,谢谢格隆汇的邀请,很高兴能在这里给大家做演讲。

我演讲的题目是《收缩,聚焦与突破》。我觉得2018年是拐点年,我们从2018年看未来,应该进入到收缩的阶段,这个收缩阶段可能是一个全面的收缩,不仅仅是我们自己的收缩,甚至我们面临的国际环境。我们看到美国的一些举措,本质来讲是一种保守主义,是一种收缩的,而不是技术扩张、贸易自由。

全球进入收缩,如果是一个拐点的话,可能有些事情要先收缩,有些事情后续也要进入收缩性的阶段。对于后续进行收缩阶段的东西,我会跟大家做一些分享。

同时,在这种收缩的环境下,可能我们需要更加聚焦。中国经常会看到新闻上的一句话,既要什么,又要什么,还要什么。这样的既要又要还要,本质来讲就是比较大、比较全的视角,但不够聚焦。未来来讲,可能需要我们更多聚焦。

我们看到前面几位一级市场的大佬在讲话的时候,其实强调的核心内容都是聚焦,做好自己应该做的事情,把这个企业做扎实,把投资做扎实。

当然,聚焦的目的,是要寻求突破。我们看到,从整个经济国力来看,中国属于世界第二位,但我们要想全面突破,可能难度比较大,需要找一些点,由点到面进行突破。资本市场也需要找到突破点,找到突破点,才能有更好的回报。

1

股票市场估值现状

数据来源:WIND资讯,南方基金,截至2018年12月7日

研究股票市场大家经常要找先行指标,后来我发现,股市是很多东西的先行指标,但是要找相对于股市的持续稳定的先行指标是非常难的。

股市的情况大家都比较熟悉,历史上来讲,A股是一个涨涨跌跌的市场,如果今年是2019年的年底,出现了2018年、2019年,连续两年都是红色下跌的状况,那再看2020年,相对会比较容易理解。

根据历史经验,A股市场很难持续上涨或下跌,因为跌的时候跌得很快,只要跌到底部,便宜了,市场就会有机会。目前来讲是属于下跌,而且大家的感觉是跌得比较便宜了。

资料来源:万得资讯,南方基金

从估值角度看,各个指数都属于低位,而从分红派息率角度来看,比如沪深300指数,属于历史较高水平,这样的情况下,似乎有比较好的投资机会。

这几个指数中,中证500跌得最多,相对历史而言估值也是极便宜,因为估值分位数达到历史的1%是估值最便宜的阶段。而像沪深300,虽然便宜,但还没有到历史1%的极端便宜。

资料来源:万得资讯,中金公司

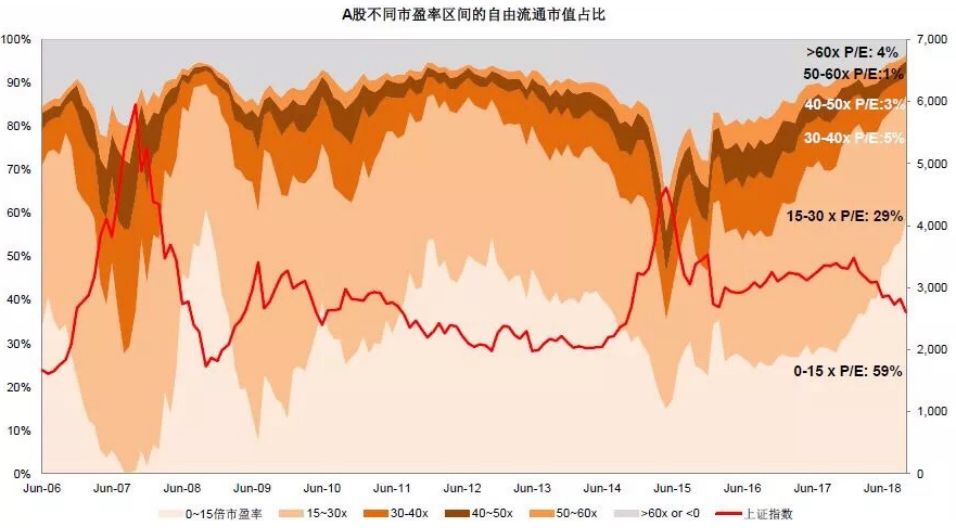

我引用了中金的一张图,解释一下这个“便宜”,这张图更有借鉴意义。我们来看最底下浅颜色的部分,是市盈率在15倍以内的公司占全部上市公司的比例。在2008年出现金融危机的时候,最高的时候接近60%。而在2007年的时候,没有任何公司的估值在15倍以下。

而现在又达到了这样的情况,60%左右的公司市盈率估值在15倍以下的情况。这就说明很多公司已经很便宜了,如果说我们努力的自下而上的寻找标的,是能够寻找到一定的投资机会的。

资料来源:万得资讯,南方基金

当然,我们说估值很低的时候也要注意两点。

第一点,其实有些东西,如果它的长期性得到了证明,利润在向龙头集聚,白酒行业就是利润向龙头聚集的很好的案例。整个白酒行业的增速,肯定跟很多新兴行业没法比,是比较低的,甚至说比GDP的水平都要低,但是他的利润在向龙头企业集中,而且龙头企业有品牌,利润盈利性非常好,尽管以白酒为代表的消费类板块整体估值并没有显著提升。

资料来源:万得资讯,南方基金

虽然市场有很多东西很便宜,但大家如果想用很便宜的价格买到确定性很高、很高的东西,也不太容易。虽然估值收缩了,但可能还没到非常极端的明显低估的情况。因为扣除金融、石油、石化等权重板块,整体来讲估值处于底部,但没有达到严重底部的情况。所以说2019年如果企业的盈利情况能稳住,这就是比较便宜的估值;如果企业的盈利情况稳不住,再往下走,依然会面临第二波的问题,通过杀利润影响股价。

2

经济增速未来趋势

刚刚肖冰总也讲了,经济增速未来趋势。我给大家列个图,大家一看就很清楚了。因为经济增速跟货币增长有很大的关系,长期来看我们处于下行的阶段。整个货币和经济增速的收缩,需要市场去习惯它,我们面临的就是这样的环境。

上图是长江证券做的社融情况,社融如果维持稳定之后,我们的经济增速可能在6.0%-6.5%之间,有人预测6.1%,有人预测是6.3%。实际上来讲,既然我们已经是世界第二大经济体了,从增速的角度来讲,5%以上的经济增速都不是太大问题,问题在于是否会影响到失业。

3

未来哪些东西将进入收缩阶段?

1. 杠杆率

有些东西还是在高位,没有收缩,其中一个就是各部门的杠杆率。

从2008年金融危机之后,世界主要经济体杠杆率都在上升,而中国的杠杆率上升最快,而且上升幅度超过GDP的30%以上,这是一个比较危险的指标。也就是说,我们过去的宏观大环境控制杠杆的举措,本质来讲背后有很多原因,大家都理解。只不过也认识到,杠杆率虽然很高,但要想迅速去杠杆,这是非常难的,正所谓病来如山倒,病去如抽丝。

对于杠杆率而言,现在处于一个需要收缩的过程,但实际的收缩过程会很困难,所以我们预测来讲,未来的杠杆率不见得一定会很快收缩。

从整个杠杆率来看,按全球统一口径来讲,企业的杠杆率比较高,我们的政府的杠杆率实际上是隐含在企业里。而地方政府有比较高的债务率,有一部分是隐性债务,通过城投债发行。很多国内著名经济学家在分析的时候也讲过,由于地方政府比较高的债务比率,下一步如果再靠基建投资拉动经济,这个难度是非常大的。

因为如果靠基建投资拉动经济,不仅仅要靠中央政府,也需要有地方政府基建投资的配置。当地方政府有较高的债务比率,他能做的基建投资的体量相对于GDP的整体体量来说比较有限,基建投资对经济的拉动会比较难。当然,如果加大必需的基建投资,可以进一步促进经济的相对稳定性。

国外的规律也非常明显,海外成功去杠杆的案例非常少,基本杠杆都是上去了之后,维持在一个较高的位置,就可以保持整个金融体系和金融的稳定性,如果快速去杠杆,反而会产生很大的风险。

2. 企业盈利

还有一样东西没收缩,就是企业盈利。企业盈利目前处于历史高点,所以说2019年对于企业盈利的研判,可能是决定胜负的一个关键。判断企业盈利的变化,自上而下的判断往往情景是模糊的,而自下而上的经济分析,可能确定性会高一点。如果汇总数据,企业盈利已经处于7年来的高点,尤其是国企,利润水平处于历史高点。

对于国企而言,大多数的国企,虽然所属行业不同,但我们看到大多数的国企从体量来讲,中上游的居多,资源型行业、公共事业的公司,以及上游的制造业,占比的比重是比较高的。

未来如果整个企业的利润向下,对资本市场的影响就是由第一波的杀估值,到第二波利润收缩杀业绩带来的负面影响。

3. 金融行业

还有一个没有收缩的一点,就是整个金融行业。金融行业增加值占比在GDP的占比是比较高的。

这有两个含义。第一个是,现在金融行业的稳定性比较好,整体而言的风险比较低。第二个,如果把金融行业、非金融行业产生的利润作为整个蛋糕,那么金融行业获取蛋糕的份额大,非金融行业、实体经济获取的蛋糕相对偏小。而实体经济偏小,在整个收缩的背景下,其面临的压力可能会更大一些。

4

关于利率和汇率

美国最近一直在加息,加息之后使得中美之间的利差变得越来越小。支持汇率稳定的几个因素,要么是比较好的贸易顺差,可以支持相对较强的汇率;要么是有比较好的利差,通过货币之间的利差,获得对汇率的支撑。

现在来看,未来的汇率上会有一定的压力,无论是贸易顺差还是中国美之间的利差都在缩小。我们觉得汇率整个来讲,还是可以进一步获得相对平衡的情况。

美联储的目标其实很聚焦,它的目标有两点:控制通胀与促进充分就业。所以当大家看到,美国一旦公布就业数字比较好的时候,即经济有一定向下的压力,大家也都担心是不是美国的经济增长也到顶了,但是美联储根据自身的目标来讲,如果就业比较充分,通胀没有一定的压力,那会继续加息。

5

关于财政政策

另外我们想分析的一点就是财政政策。

大家在互联网、微信圈,有很多人在呼吁减税。我们自己也认为,未来财政政策的调整,可能是未来宏观政策的核心。过去几年,货币政策占主导地位比较明显,发展到现在这个阶段,财政政策的重要性会更强。因为整个来讲,财政收入占GDP的比重,从2010年的35%左右提高到现在是38%、39%,处于比较高的数字。

而且如果减税,本质来讲是把更多的资源由政府部门向私人部门转移,我想会有助于提升中长期资源配置的效率,并且减税的政策会释放出结构化改革的决心,从而提振市场信心。目前市场的估值比较低,要想恢复市场的融资功能,保证市场的活力,需要我们有一定的举措提振市场信息。

这种举措,利用财政政策产生的市场信心恢复程度会比货币政策产生的市场信心恢复程度大很多,效果也会更加明显。

6

关于科创板

科创板我来和大家分析几点。

资料来源:万得资讯、南方基金;时间区间:20081101至20181031

第一,我认为,国内如果做成科创板,意义是非常重大的。历史上来看,表现好的高增长的新兴成长行业的公司,我们看了一下,一大半都是在境外上市,这一半左右还没有算阿里。因为我们算的是十年前,阿里上市不满10年,所以阿里没在这里面。十年前这些市值超过100亿的龙头上市公司,十年涨幅超过100%。

资料来源:万得资讯、南方基金;时间区间:20081101至20181031

这是10月31日中美前十大市值公司的比较,中国,除了阿里、腾讯这两个互联网巨头之外,其他都是耳熟能详的金融业巨头,以及石油、中国移动。而美国的前十大市值公司,有五家是科技领头:苹果、微软、亚马逊、谷歌、Facebook。我们要看看别人,再想一下我们的科创板。科创板如果真的要成功,我认为还是需要有大型龙头公司。

数据来源:万得资讯,南方基金 (美元兑人民币汇率按照6.9估算)

现在的市场情况,大型公司的数量比较少,小型公司的数量比较多,目前有3600家上市公司中,2/3的公司市值都不到10亿美金,从国际标准来讲都是中小市值公司。

但我们的分布如果细化一点,又不是完全的金字塔型,这个大家都能理解。为什么会这样?10-20亿、20-30亿公司的数量没那么多,小市值公司为什么没这么多?很大的原因是退市的制度不够完善,很多公司有基础的壳作为架构。

如果我们做创业板,我们要向美国学习。对于中小型公司来讲,需要大量的进进出出和大量的退市,来使整个板块保持非常健康的状态。从过去十年来讲,纽交所+纳斯达克退市的数量比新增的上市数量要多。而美国现在自己本土的上市公司,已经比深交所、上交所上的要少。

7

大类资产价格判断

对于未来来讲,大类资产价格判断有两点。

第一点,经济、通胀双双回落,货币利率将进一步回落,对于利率和高等级信用债利好,但低层级信用债存在一些疑问。

第二点,权益市场提前反映经济硬着陆风险,即使经济真的出现了硬着陆,权益资产受损程度也会较小,如果证伪硬着陆,则权益市场有修复机会,中长期或有绝对收益。在经济下滑期,出现大牛市的可能性较小,但是有配置价值。

资料来源:万得资讯,南方基金;截至20181210

这是我们决战港股的活动,所以我用港股市场的历史走势跟大家做一个借鉴。港股经过2008年的危机和2009年的反弹之后,从2010年到2016年,大概在20000-25000的区间范围内进行振荡。在目前的外部内部环境下,未来处于振荡市场的概率比较大。至于振荡的幅度、范围,大家可能要自行进行判断。

在振荡市场中,对二级市场投资其实更多也需要我们有逆向投资的思路,在市场上涨的时候要控制风险,在市场下跌的时候要勇敢看到中国经济的韧性,看到我们的市场前景。

同时,选择公司中,我们还认同应该选择一些优秀的公司。资本市场中,其实对于股东而言,如果抛掉二级市场的因素,可以在ROE比较高的公司中寻找标的,或者寻找ROE能持续上升的公司,这样能获得比较好的回报。

希望大家在2019年比较困难的环境中仍然取得好的收益。谢谢大家!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)