今年4月以来,海隆控股(01623)股价从此前的相对平稳,过渡到了一段“过山车”式的走势。先是因油价高企,股价从3月末的0.3港元附近急速攀升至6月1日最高收盘价0.89港元,区间涨幅达到196.6%;再在整个6月逆势大幅回调,股价重回0.4港元。

7月上半月,当市场所有人都以为这家公司会走出一段横盘行情时,14日海隆股价拉升37.25%。

紧接着7月18日,海隆发布公告,控股股东Hilong Group向独立第三方赵书敏出售1.19亿股持股,占公司股本7.01%;每股价2.34港元,较上一交易日收盘价溢价212%。同时,公司与买方订立战略合作协议,据此,赵书敏同意战略合作进行投资,并向集团提供资源及服务,以支持业务发展及进行财务优化。

消息面利好下,海隆控股直接4天3阳,将股价强势拉回6月初的“0.8港元时代”。

从拿下美国订单到引入战略投资

从时间节点来看,引发海隆在6月至今的股价过山车走势,消息面上最关键的两个点便是其拿下美国订单和此次引入独立第三方战略投资。前者借利好进行了一波市场大调整,后者则将股价拉回了调整前水平。

可以说,海隆的这次股价变化都是围绕其打开美国市场和后续引入战略投资合作上的。

此前,智通财经提到过,作为中国最大、世界第二大的钻杆产品和OCTG涂层涂料供应商以及中国最大的油气输送管线涂层涂料供应商,海隆控股早在2017年,海隆控股便占据了全球钻杆市场31%的份额,与美国国民油井华高公司33%的份额相差无几。

2018年,由于国际制裁等因素,海隆控股的竞争对手美国国民油井华高被迫缩减在俄业务,这让海隆控股得以在俄罗斯拥有30%的市场份额。数据显示,2018年,海隆控股来自俄罗斯、中亚和东欧的收入在公司总收入中所占份额从五年前的11%增至28.5%。直到2021年,俄罗斯、中亚及东欧市场的营收占比也一直稳定在前二。

可以说,海隆控股能坐稳全球钻杆产品和OCTG涂层涂料供应商的地位,与其在俄罗斯、中亚市场的表现不无关系。

今年1月,海隆控股发布公告称,其分别与NSH Asia Drilling LLC签订钻杆供应合同,内容有关为在俄罗斯的业务营运提供1559吨高强度钻杆,以及与PJSC Slavneft-Megionneftegaz签订为期五年的涂层服务合同。该等合同的总代价约为11.307亿卢布(相当于约1420万美元或人民币9032万元)。

但当时海隆控股的股价并无显著抬高,这也从侧面看出其在俄罗斯市场的订单已不能满足资本市场的“胃口”。后续公司的股价涨幅则显然是因为在这个油气景气长周期下,当前的东欧地区性冲突则加速了油价的升高。

并且在供给端,地区性冲突加剧了能源供需紧张的格局,导致最终原油价格冲上高位。即便美国等释放原油储备一定程度将缓解供给冲击,使油价大幅上行空间不大,但市场普遍预计油价后续或仍维持在高位。

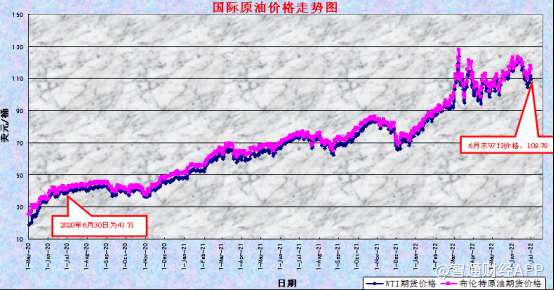

事实最终也证明确实如此。据智通财经了解,今年6月份国际原油WTI的价格呈先扬后抑的震荡态势,2022年上半年国际油价整体呈现震荡上行的态势,6月末价格109.78美元/桶。

也正是因此,在油价持续高企并拿下美国大单的同时,海隆控股股价能在6月的前20天内逆势回调高达54.3%以消化前期的股价涨幅,还是令市场感到震惊。

不过归根到底,对于海隆而言,能在竞争对手美国国民油井华高手中抢到美国市场订单,终究还是一个利好。

从被制裁到拿下美国订单?

能拿下美国订单,首先显然是因为海隆控股过硬的技术支撑,但在其自身原因背后,美国市场自身出现的问题也不容忽视。

实际上,自2009年以来,海隆控股一直受制于美国对中国无缝钢管征收的反倾销税,以至于后续海隆控股在美国的收入几乎降至零。从公司披露的2021年财报也可以看出,其在南北美洲的营收合计占比仅排行第四,远低于公司在中国和中亚、东欧地区的收入。所以此次重新打开美国市场,对于海隆而言,或许又是一次调整收入结构的机会。

那么问题来了,为什么美国市场会给海隆这次机会?

时间回到2020年,由于新冠疫情的影响,当时R.Energy预测,2020年全球OCTG(石油专用管材)需求将同比下降27%,至1,216万吨;需求下降超过了2016年的最后一次下滑,当时全球OCTG需求同比下降了27%。但同时市场预计到2021-2022年北美市场的OCTG需求将反弹,因为美国陆上页岩油运营商将对国际原油下跌的反应超过预期。

事实的确如此。进入2022年,市场普遍预期美国石油产量将迎来更大增长空间。贝克休斯数据显示,截至今年2月4日,美国能源公司再次增加石油和天然气钻井平台数量,此前美国油气在线钻井平台总数已连续18个月增长,为历史最长月度连续增长纪录。

达拉斯联储公布的一项调查结果显示,美国近50%的企业将生产增长列为2022年的首要任务。埃克森美孚和雪佛龙日前均宣布将大幅提高二叠纪盆地产量。埃克森美孚甚至2月2日表示,计划今年将其在美国最大产油区二叠纪盆地的产量提高25%;雪佛龙则在1月28日表示计划将2022年二叠纪产量提高10%。

不过这一激进的扩产策略显然受到了美国本土通胀及东欧地区冲突的影响。

美国劳工部的数据显示,6月份美国的通货膨胀率同比增长9.1%,明显高于市场预期的8.8%,是1981年12月以来的最高水平。也正是为应对油价上涨、对抗通货膨胀,美国政府在3月底发布的声明中宣布了历史上最大规模的战略石油储备释放,并表示将尽一切努力提高国内石油产量。

但实际上,美国能源信息署(EIA)的数据显示,由于页岩油生产商在通胀加剧的情况下努力应对劳动力成本,美国原油产量的增长速度将低于此前的预期。EIA预计,美国2022年的平均原油产量为每天1201万桶,而此前的预测为每天1203万桶。

另一层面,石油行业中使用的管道价格,石油国家管材在3月份飙升至每吨2400美元。并且自俄乌战争以来,标准普尔钢铁公司指数上涨了30%以上。

报告指出,石油专用管道价格较去年增长100%,主要是因为担心乌克兰战争将影响乌克兰和俄罗斯的钢铁产品出口。俄罗斯和乌克兰共向美国提供了约15%的管道所需的进口金属,此外俄罗斯还为焊接产品提供一种关键零部件——联轴节。由于区域冲突收紧了市场,俄罗斯和乌克兰对欧美的成品钢出口下降了20%。

可见,对美国石油钻探商来说,除了油田服务成本不断上涨、劳动力成本问题以及压裂砂等其他基本商品短缺之外,钢管价格和稀缺性是另一个需要担心的问题。海隆作为全面的综合油田设备和服务供应商,相较于报价更高的美国本土企业和东欧企业,显然存在自己的优势。

从此次订单来看,海隆在美洲市场共计签订五份钻杆及涂层服务合同,其中除了与埃克森美孚附属公司重续涂层服务合同外,还首度与康菲石油订立了涂层服务合同。而这对于海隆控股而言,或许只是打开美国市场的第一步。目前来看,东欧地区冲突仍在继续,国际油价高企可能持续更长时间,为应对油价上涨和通货膨胀,美国石油产量上升或成为2022年的主题,海隆控股能否借此机会进一步获利,将成为其后续股价走势重要依据。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)