【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)点击查看

来源:壹书生说房

文|叶书利

华夏幸福不仅是环京楼市的缩影,也可能是其自身模式的终结者。

环京楼市的缩影:对赌恐失败

对于大本营是环京楼市的华夏幸福来说,2017年6月的环京三年社保式调控,犹如当头一棒,五脏俱损。

近期举行的境外投资人电话会议上,华夏幸福高管承认, 2020年公司大概率无法完成净利润目标。

这也意味着华夏幸福与平安三年前订下的业绩对赌协议,华夏幸福恐将以失败者的身份收场。

壹书生(环京置业首席社群:公众号“壹书生说房”微信ID:yishusheng-fang)注意到,2017年6月环京楼市在三年社保式调控的重压之下,作为大本营扎在环京楼市的华夏幸福,可谓被楼市政策“调”在了七寸之上。处于资金压力需求,2018年7月10日,华夏幸福的控股股东华夏控股不得不委身向平安系旗下的平安资管转让19.70%股份,转让价格为23.655元/股,转让价款共计137.7亿元。在这份股权转让协议中包含着一份业绩对赌协议:华夏控股承诺,以华夏幸福2017年度归属于上市公司股东的净利润87.81亿元为基数,在2018年度、2019年度、2020年度的净利润增长率分别不低于30%、65%、105%,即分别不低于114.15亿元、144.88亿元、180亿元。否则,华夏控股将对平安资管进行现金补偿。

如今这份对赌协议该到兑现的时候了,但可惜结果并不是喜事。

根据公开财务数据显示,华夏幸福2018年净利润117.46亿元,2019年净利润146.12亿元,皆刚好超过对赌协议所要求的114.15亿元、144.88亿元,但是2020年前三季度华夏幸福实现的净利润仅为72.8亿,相当于对赌协议要求的180亿元的约40.44%,所以2020年华夏幸福完成对赌协议要求的净利润额的可能性接近于零。

这对于已处于油锅中的华夏幸福来说,无疑是雪上加霜。

三道红线,又打中华夏幸福的七寸

屋漏偏逢连夜雨,船迟又遇打头风。

2017年6月,华夏幸福的生存七寸被环京三年社保式调控狠打了一下之后,2020年末央府的三道红线,再次精准地又打中了华夏幸福的七寸。

2020年8月20日,中国人民银行联合住建部对外发布了对房企资金链进行管控的“三道红线”,即要求境内所有房企,在剔除预收款后的资产负债率不得大于70%,净负债率不得大于100%,“现金短债比”小于1。

而国盛证券的研究报告显示,2020年3季度末,华夏幸福踩中了“三道红线”中的所有三条线:公司剔除预收款后资产负债率为76.5%,超过三道红线要求中的“不得大于70%”;净负债率为190.4%,严重超过“三道红线”要求中的“不得大于100%”;现金短债比为0.41,严重低于三道红线要求中的“小于1”。

根据“三道红线”的踩线规定,如果一家房企触碰了三条红线,那么这家房企将不得新增有息负债,这将对接下来华夏幸福的融资带来极其严重的负面影响:融资面受限,且融资成本必然上升。

在壹书生看来,“三道红线”不仅打击到了现在的华夏幸福,甚至直接对华夏幸福的公司生存模式造成了致命的冲击。

至今为止,华夏幸福的公司模式,壹书生可将其概括为二条:

A,以产业模式为房产开发圈地,而以中短期的房产开发回收的现金流,反哺中长期的产业开发,而产业发展又助攻房产升值。中短结合,滚动发展。这是华夏幸福模式中的“道”。

B,在房产开发模式中,主要进行三种差异化竞争:带产业的房产、绿化的房产和卫星城的房产。这是华夏幸福模式中的“术”。

在华夏幸福模式的“道”中,可进一步拆解为:以产业模式圈地→圈地后先进行房产开发,以回收现金流→把现金流投入产业造城,充当“二政府”角色→慢慢地向当地政府回收相关服务费。

在产业造城中,华夏幸福需先垫资以进行造城所需的城市规划设计、产业招商、土地整理、基础设施建设、公共配套建设、城市综合运营服务等,然后作为承包方的华夏幸福,慢慢地向发包方当地政府回收相关的费用。

正是基于需要先垫资,所以华夏幸福模式的一个最大特点之一便是“高垫资下的高负债”。在前些年中国楼市高负债式高歌猛进的大背景下,尚且没有太大的问题,然而现在,这个闭环模式正遭遇腹背受敌式挑战,然后模式的一些闭环处开始出现裂痕。

首先,在华夏幸福模式中,房产反哺产业这一环,开始呈现裂痕。

伴随环京楼市的受压和全国楼市的高调控,从而让前端的房产销售开始受阻,相应地,房产端为后端的产业造城端提供的现金流能力,越来越吃力,越来越没有那么通畅。

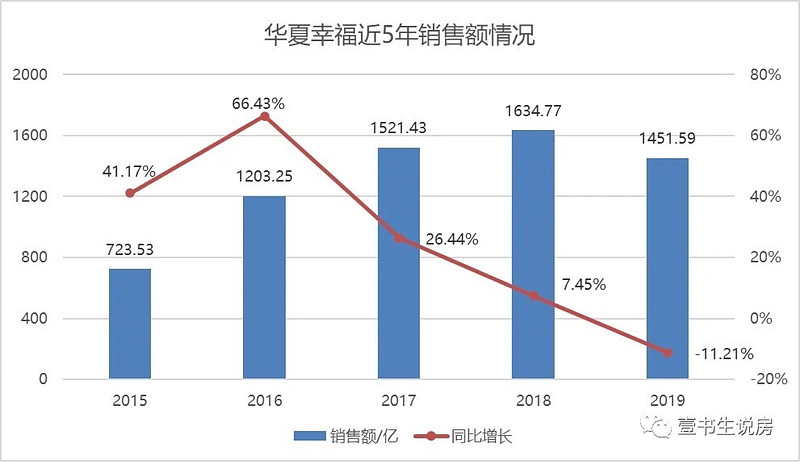

事实也在佐证这个现实逻辑:2015年和2016年,受益于一体化利好和楼市大环境的助攻,华夏幸福房产开 发模块年度销售额同比增长率分别高达41.17%和66.43%,而2017年环京楼市的高压调控下,华夏幸福年度销售额同比增长率不断下滑,2017年-2019年的年度同比增长率分别为26.44%、7.45%和-11.21%。

近期举行的境外投资人电话会议上,华夏幸福管理层对外透露,该公司于2020年10月和11月的销售额分别为100亿和200亿。而截止2020年11月底,华夏幸福全年销售端约完成900亿,距离1100亿的年度销售目标仍差200亿。

换句话说,即使最后华夏幸福完成全年预定的销售额1100亿,这也意味着华夏幸福在2019年年度销售额同比下滑11.21%后,2020年年度销售额继续大幅同比下滑约24%。

在华夏幸福模式中,房产销售端是其生意链条的现金奶牛,这一端一旦受阻,其模式的可持续性便遭遇挑战。

其次,“三道红线”之下,华夏幸福的融资空间越来越受压,因此金融端对其模式的支持裂痕开始不断显现。

事实上这样的裂痕负效应已经隐现。

2020年下半年,伴随全球货币超发,各大房企融资成本创下历史新低的背景下,2020年12月,华夏幸福进行过两笔大型融资,融资成本极高。

2020年12月后,华夏幸福发行了一笔不超15亿人民币的永续债,年利率为8.5%,此后又发行了一笔3.4亿美元的私募债,年利率高达10.875%。

相比较而言,房企同行们近期的融资利率却连创新低,比如元旦后,阳光城拟发行2亿美元票据用于再融资,年利率5.3%;世茂集团发行8.72亿美元十年期票据,年利率3.45%,旭辉控股拟发行4.19亿美元票据,年利率4.375%,碧桂园拟合计发行12亿美元票据,年利率最高为3.3%等。

华夏幸福高成本融资的背后,与“三道红线”下背景下该公司融资面受限和融资空间缩小之间存在直接的关系。

第三,在华夏幸福模式中,产业反哺房产的逻辑处已现裂痕。

目前华夏幸福模式中,固安已被曝“产业空城危机”,事实上,大厂潮白也是另一处代表。

2015年前,华夏幸福一直以“产业的房产”概念,作为大厂潮白楼市区别于燕郊楼市的标签,而这更多的则是宣传噱头,目前的大厂潮白,几无产业,从产业的角度来说,完全就是一处产业空城。

产业新城的模式VS产业空城的现实,这就是华夏幸福模式的最反讽之处,也让产业助攻房产的逻辑链条,越来越不被市场认可。

前有环京楼市受压的阻截,中有产业空城的质疑声,后有“三道红线”的拍马追击,四面楚歌下的华夏幸福,冬天还有多远?

近期有地产江湖传言,央企华润可能将继平安系后,入股华夏幸福,而在近期举行的境外投资人电话会议上,华夏幸福高管对此传言回应称:“不方便评论,以后续公告为准”。

对于公司的未来,“以后续公告为准”,或许就是当下处于困境下的华夏幸福留给地产圈“不可言传”的仅有答案吧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)