【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)点击查看

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:烟花会谢,笙歌会停(开源策略)

来源:一凌策略研究

【报告导读】基本面的推进并不有利于当下市场风格的延续,而我们此前报告中认为的”跨年行情”已经走向尾声,春季躁动还需等待。当下重要任务是调结构,控仓位,为未来周期股更好的行情作准备。

摘要

1 本轮抱团的“跨年行情”已行至尾声

本周(2021.01.04-2021.01.08)市场迎来跨年行情,尽管指数表现良好,大小盘风格却分化严重,少量权重股的大幅上涨是指数在大量股票下跌之时依然能够录得正向收益的主要原因。我们认为由于下周公布的金融数据大概率会进一步确认信用收缩,对于信用收缩预期的交易也将结束。从历史上看信用收缩前期抱团大盘股似乎是一个胜率不错的策略,但市场需要面对的是信用收缩后期大盘股同样面对回撤的风险,其中本轮大盘成长股(以消费和科技龙头为主)是抱团的集中区域。继续抱团的风险收益比在迅速下降。我们此前报告讨论的“跨年行情”已行至尾声,投资者切不可把莫须有的“春季躁动”作为继续做多的理由。

2 找不到继续“抱团”的理由

从估值上看,在本轮抱团前大盘股其实已经“不便宜”,其中大盘成长股成为估值抬升的主要构成。交易结构出发:我们发现北上交易型资金、两融与主动偏股基金是本轮大盘指数上行的主要推动力,部分价值投资者或已被“挤出”,市场的不稳定性逐渐抬升;值得关注的是在周五 206 亿北上资金流入中,重点的方向也开始变为非重仓领域,海外投资者也在基于风险收益调整布局。最后,即便市场是基于行业的高景气判定龙头行情持续,然而我们研究发现在强需求带动行业整体景气上行的阶段,中尾部企业往往业绩弹性更大,进攻属性其实也更为明显。

3 市场的下一站:国内信用走弱VS全球经济复苏下的再通胀和流动性正常化

海外市场资产价格变化背后的指示意义值得关注:近期原油的大涨同时伴随着美债大幅上行反映了市场对于全球经济复苏的乐观预期;同时黄金、白银的暴跌意味着全球流动性收紧收缩的预期也开始逐步显现。2008-2009 年的经验指示下一个宏观场景的到来具有方向确定性:上行的通胀水平、国内走弱的信用环境甚至正常化的海外货币环境都不利于市场当下的风格。投资者应该尽快做好准备,挖掘新的机遇:一方面,部分跳出过去 10 年形成的“基建地产+货币信用”框架,认知过去 10 年供给格局的变化,理解疫情对于我国出口和相关制造业的“加速器”作用,在全球经济恢复(海外低库存+需求恢复为锚)与产业链动荡中探寻更多机遇;另一方面,积极布局原材料和中间品为代表的再通胀主线。

4 躁动不是逻辑起点,为更好的周期行情做好准备

跨年行情临近结束,春季躁动短期缺乏基本面基础。继续抱团的性价比正在不断降低,市场短期的波动可能会因此而上升。着眼于未来,更为广泛的机遇将存在于海外复苏与国内出口和制造业的产业链中,疫苗接种与疫情控制节奏的不同将继续让部分供给格局更好且需求更快的周期行业将先受益。我们建议投资者为更好的周期行情做好准备,布局三条主线:(1)全球再通胀与海外复苏共振:油服、炼化、化纤、氟化工、铜、铝、焦煤;(2)出口与制造业复苏:钛白粉、照明、机械设备和家居;(3)随经济修复,资产端质量改善的银行以及在经济复苏中资产负债端均改善的保险,同样的,房地产的长期价值正在出现。

风险提示:经济复苏不及预期;流动性超预期宽松;疫苗接种进度不及预期

报告正文

1. 本轮跨年行情已行至尾声

本周(2021.01.04-2021.01.08,下同)市场迎来跨年行情,万得全 A 指数实现 6连涨,并于周五(2020.01.08,下同)小幅回调。尽管指数表现良好,大小盘风格却分化严重,并于周四(2021.01.07,下同)达到极端:当天万得全 A 指数上涨 0.43%,大盘指数上涨 1.92%,而小盘指数反而下跌 1.16%,大盘股显著占优;结构上看,上涨个股数仅有 784 只,占比为 18.91%,为历史上当天指数上涨时占比第二低的时刻,且上涨个股平均市值达到了 640.60 亿元,下跌个股仅为 115.04 亿元,可见少量权重股的大幅上涨是大量股票下跌而指数录得正向收益的主要原因。

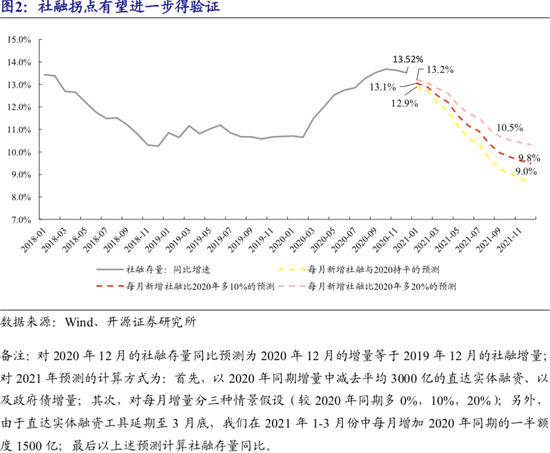

经过我们的测算,下周(2021.01.13,下同)金融数据的公布大概率将进一步验证“信用收缩”,而因信用收缩预期而抱团的跨年行情也将接近尾声。自 2020 年 11月社融存量增速同比较前值略下降 0.05%以来,市场对于社融拐点的出现逐渐形成一致预期。根据我们的测算,下周公布的金融数据会大概率会确认信用收缩的拐点。由于信用往往领先经济数据大约半年左右,因此市场此前预期的经济“前高后低”大概率也会落地。而在市场预期信用收缩导致经济下行的阶段,“抱团”现金流充裕、抗风险能力强的大盘股往往会成为投资者采取的主流策略,然而从历史上看,这种策略的有效性值得商榷,在信用收缩的前期(即贷款余额同比增速见顶回落但社融并未明显回落的阶段)大盘指数往往会加速上涨,然而到了信用收缩的后期,大盘指数也会出现较大的回撤风险。目前市场面临的新的不确定性是这个时刻何时到来,而这种不确定性无疑会增大市场的波动。

2. 继续抱团的性价比在不断降低

2.1、 大盘成长股是抱团风险的集中区

在本轮抱团前,大盘股“并不便宜”,大小盘风格估值分化也已达历史最高点。我们计算了大小盘指数的估值分位数与估值分化程度。大小盘指数估值在 2020 年 3月底均大幅抬升,在 8 月份以后出现分化,大盘指数估值抬升斜率趋缓但依然保持上升趋势,在 2020 年末已处于历史高位;与此同时,大小盘估值分化程度近期也达到近十年最高点。上一次达到该点位的时间为 2019 年初,随后两者逐渐收敛。而在大盘股本身,成长与价值风格分化程度也已达近十年最高点。大盘股的抱团主要集中在大盘成长股中(以消费和部分科技龙头为主)。

2.2、 交易结构看:“抱团”已经十分“拥挤”

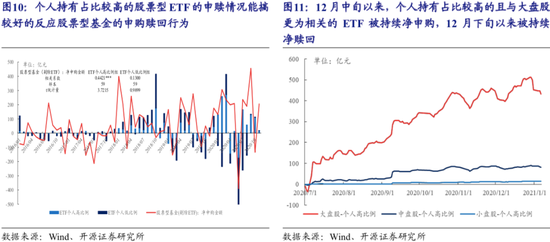

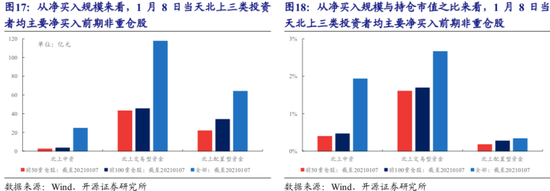

大量的北上交易型资金、两融与机构投资者参与定价是本轮大盘指数上行的主要推手,部分价值投资者或已被“挤出”,市场进入趋势交易者定价阶段,不稳定性逐渐抬升。我们在前期报告《“新核心资产”正待发现》中,对白酒板块的投资者结构与行为进行了系统分析,得到的结论为 12 月以来白酒类资产进入了趋势交易者定价的阶段,更类似于泡沫化的后半段,板块不稳定性在不断上升。我们采用同样分析框架对大盘股的交易者结构与行为进行拆解,发现北上配置型资金在前期大幅买入大盘股后,12 月末开始出现一定卖出,而北上交易型资金则在12 月下旬以来开始逐步买入,北上投资者内部对大盘股的净买入经历了从配置型定价到交易型定价的转变。而 12 月以来,两融投资者持续净买入大盘股,近期有所加速,成为大盘股近期行情背后的重要定价力量;与此同时,12 月以来主动偏股基金中收益率与大盘股更为相关的基金的占比在不断上升,这意味着:主动偏股基金同样是本轮大盘股加速上扬且表现明显好于中小盘股的重要推手。因此我们认为,当前大盘股的交易者结构已存在“拥挤”现象,大量趋势交易者的涌入使得大盘指数将处于不稳定状态,本轮以大盘股上涨带动的市场“跨年行情”或已行至尾声,继续采用“抱团大盘股”的策略在当前时点的风险收益比有限。

2.3、 从基本面出发:“抱团大盘股”在高景气行业中也未必有支撑

在强需求带动行业整体景气上行的阶段,市场容易忽视的中尾部企业往往业绩弹性更大,具备更高的性价比。我们在三季报解读中曾提到,在行业高景气阶段,龙头企业即使产能利用率达到 100%,仍然有无法消化的需求,给尾部企业留下了生存空间,同时由于短时间内供给的不匹配,产品价格上升,使尾部企业也能够享受毛利提升的红利,可能造成的财务结果就是在净利润增速上实现了“从 0.1 到 1”的跨越,因此,这时期小企业的业绩弹性更大。行业龙头由于足够的市场关注度而往往得到充分定价,相较而言,行业中尾部企业更具性价比。从 2020 年三季报中,小型企业业绩占优的行业集中在电子、机械设备、新能源中,这也是 2020 年以来维持高景气的行业。

如果宏观经济和行业景气出现十分正面的信号而让市场充满机遇,从业绩弹性上,也应该更有利于中小企业。因此即使从进攻属性出发,抱团大盘股的性价比也不高。

3、 下一场景开始对抱团不利

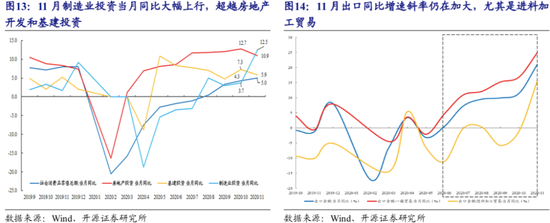

随着全球经济复苏的预期进一步得到强化,全球流动性收紧的预期也在显现,上述宏观环境的变化为处在出口和制造业投资产业链中的更多更具性价比的企业提供了价值发现的基础。11 月的数据显示,当前制造业投资与出口仍处在高景气区间,并且同比增速的斜率仍在扩大,而且中欧投资协定的签署在即以及美国民主党横扫国会等重大事件的落地将进一步增强市场对于全球经济复苏的预期。而近期原油的大涨同时伴随着美债大幅上行也反映了市场对于上述事件给全球经济复苏带来的乐观预期。同时值得注意的是,黄金、白银却出现暴跌,这意味着前期更受益于流动性的大宗商品开始随着经济复苏路径的逐步确立而受到负面影响,全球流动性收紧的预期也开始逐步显现。这预示着全球资金成本也开始像 2020 年 5 月时的中国一样开始抬升,估值的压力将会是未来不可避免的问题,而这一点也从近期北上资金的交易行为上得到了印证,即北上资金已经不再买入此前的重仓股,它们的交易行为也出现了明显的扩散。

4、 提前布局全球复苏的机遇

在市场确认信用总量上的收缩之后,我们认为未来的机遇将广泛地存在于出口与制造业投资中。根据我们此前发布的《结构之光:制造业的十年之变》报告,在以往传统的货币信用体系框架下,房地产和基建投资是主要的信贷需求来源,而在 2010年之后,房地产较高的信贷需求和融资成本可能挤出了制造业投资。但站在当下,随着逆周期调节政策的退出以及“房住不炒”与“三道红线”的政策出台,这些举措都限制了房地产和基建相关的行业占用过多的信贷资源,这既成为了市场对于信用总量收缩的主要担忧来源,但同时却也为制造业创造了更为良好的融资环境。因此,在下周市场大概率确认了“信用收缩”的方向后,交易“信用收缩”将步入尾声,市场应该从产业角度,跳出总量思维的束缚,寻找“收缩”之下由于行业高景气带来的“扩张”行为下的投资机遇:一方面考虑过去 10 年供给格局的变化,理解疫情对于我国出口和相关制造业的“加速器”作用;另一方面,继续探寻 2021 年全球经济恢复的确定性需求来源,在全球经济恢复与产业链动荡中探寻更多机遇。

即便如此,目前疫情暂时压制了周期全面行情的开启,然而部分供给格局更好且需求更快的周期行业会先受益。疫情的反复仍是全球经济复苏面临的最大的不确定性之一,周期行情的全面开启的条件可能要到 2021 年的 1 季度后半段才会逐步出现:全球疫苗开始接种并更有效推进,冬季结束后疫情开始得到更有效控制。然而在这之前部分供给格局更好且需求更快的周期行业会先受益,而目前海外发达国家疫苗接种进展快于发展中国家,使得海外需求恢复快于供给,有利于该部分行业的景气持续向好。我们建议投资者放弃精准择时,调整布局,在以下两条主线中进行挖掘:

(1)根据我们此前年度策略《红旗半卷:走向“新共识”》中关于美国地产周期以及补库存带来的出口替代和需求效应的分析,钛白粉、照明、机械设备和家居等行业将会优先受益;

(2)全球再通胀与海外复苏的共振是未来确定性的方向,根据我们此前《如何用 A 股组合表达通胀观点》报告中分析的,投资者的 2021 年通胀交易的最优组合应该具备以下三种特征:处于全球大宗商品上涨链条中,且在产业链中具备良好议价能力;下游匹配出口与制造业投资的原材料与中间品的需求;估值水平看,前期收益率并未明显抢跑 ROE 形成估值透支。综合上述条件我们重点推荐的行业:油服、炼化、化纤、氟化工、铜、铝、焦煤。

5、 为更好的周期行情做好准备

随着信用收缩的方向在金融数据上的验证大概率落地,市场重新面临的不确定性是信用收缩的幅度与节奏,而这也就意味着市场抱团大盘股的交易也已经接近尾声,无论从历史上看还是当前的交易拥挤的程度来看,继续抱团的性价比正在不断降低,市场短期的波动可能会因此而上升。

但着眼于未来,我们认为更为广泛的机遇将存在于出口和制造业的产业链中,核心的假设便是全球经济复苏路径的确定性,而这一点也正从当前的大宗商品价格中所反映的市场乐观预期得到了验证,同时全球流动性收紧的预期也必然使得资金面临由更高的成本导致的更高预期收益率的要求,上述宏观环境的重大变化也会为投资者提供更广泛的价值发现的基础,而这些机遇大概率存在于出口和制造业投资产业链中更多更具性价比的企业中。

尽管疫情仍是上述路径中的核心扰动,周期行情的全面开启仍需等待,但目前海外发达国家疫苗接种进展快于发展中国家,使得海外需求恢复快于供给,有利于部分供给格局更好且需求更快的周期行业先受益,因此我们建议投资者为接下来更好的周期行情做好准备,可以提前布局以下三条主线:(1)全球再通胀与海外复苏共振具有方向确定性,可以布局:油服、炼化、化纤、氟化工、铜、铝、焦煤;(2)出口与制造业复苏:钛白粉,照明、机械设备和家居;(3)随经济修复,资产端质量改善的银行以及在经济复苏中资产负债端均改善的保险,同样的,房地产的长期价值正在出现。

6.风险提示 经济复苏不及预期;流动性超预期宽松;疫苗接种进度不及预期

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

热门推荐

理想汽车高管疑似暗讽华为:起个山海经名字就算技术突破,是不是自己研发的每个人都有一杆秤 收起理想汽车高管疑似暗讽华为:起个山海经名字就算技术突破,是不是自己研发的每个人都有一杆秤

- 2025年02月25日

- 03:46

- APP专享

- 扒圈小记

8,666

8,666

重大宣布!俄罗斯开出停战条件

- 2025年02月25日

- 01:44

- APP专享

- 扒圈小记

- 2,945

特朗普政府正施压主要盟友,寻求加大对华芯片产业限制,外交部回应

- 2025年02月25日

- 07:27

- APP专享

- 北京时间

- 2,248

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:24:48

亚太药业(sz002370)公告称,公司注射用更昔洛韦通过仿制药质量和疗效一致性评价。该药品适用于治疗危及生命或视觉的免疫缺陷患者的巨细胞病毒感染,以及预防器官移植病人的巨细胞病毒感染。通过一致性评价将进一步丰富公司的产品管线,提升市场竞争力,并为后续其他产品开展仿制药一致性评价工作积累经验。 -

趋势领涨今天 10:20:00

【3连板大位科技(sh600589):公司是一家主要从事IDC业务的互联网综合服务提供商 为客户提供机柜租赁等服务】大位科技(sh600589)发布风险提示公告称,公司是一家主要从事IDC业务的互联网综合服务提供商,为客户提供机柜租赁服务、网络传输及增值服务以及相关运维服务。经自查,公司目前经营情况正常,主营业务未发生重大变化,外部市场环境、行业政策亦未发生重大变化。 -

数字江恩今天 09:31:29

只是明天来说,图上3384的回踩并没有5分钟级别的底背离,正常情况下就图上蓝色轮峰线就压制了,哪怕反弹略微扩展也是3376重压,继续向下震荡。至少明天还处于宽幅震荡的向下震荡之中。 -

数字江恩今天 09:31:25

直接看5分钟图,本人昨天告诉短线选择在即,今天就直接下跳空了。这个选择说明了目前大盘依旧处于宽幅震荡阶段,而不是开始了新的主升浪结构,后面的任务就集中在寻找宽幅震荡的低点了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:31:09

板块来看,工业母机、飞行汽车、光刻机等行业都稍微反弹,但是就活跃个股家数来看,依旧是机器人(sz300024)、人工智能、新能源类领先。 -

数字江恩今天 09:30:56

A股两市今日成交7275 + 11693 = 18968 亿人民币,虽然相对昨日略微缩量,但依然维持在高水平运行。大盘今天大幅向下跳空,然后运行了一个倒V型,上午抵抗、下午回落新低的结构,收跌27个点。个股方面,70%的个股收绿下跌,但大幅下跌个股家数只有昨天的不到一半。 -

数字江恩今天 09:30:51

轮峰线压制震荡 -

趋势领涨今天 09:25:36

【7天5板威尔泰(sz002058):公司股票可能被实施退市风险警示】威尔泰(sz002058)公告称,预计公司2024年度利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元。若2024年度经审计的财务数据触及《深圳证券交易所股票上市规则》第9.3.1条的规定,公司股票交易将在2024年年度报告披露后被实施退市风险警示。 -

北京红竹今天 07:59:28

3、1.9万亿成交额一直保持1.5万亿以上,有卖也有买,成交额很讲课。上涨1537家,下跌3735家,涨停65家,跌停7家。涨跌数据属于调整的一天,这两天我给大家的策略也是周一二注意洗盘,把仓位控制一下。这里给个标准吧,即便出现调整开始信号,也没必要空仓。半仓以下比较舒服,品种首先滞涨品种,高位品种一律出掉,这两天没有降低仓位的,也可以逐步降低一下,没必要等客观跌破防守线。等日线一笔下跌出现在帮仓位提高到7成以上。 -

北京红竹今天 07:59:24

2、主线也有标准了DS和人形机器人(sz300024)同时都有标准了。早盘低开人形机器人(sz300024)也构造了五分钟级别三买,也就是说今天早上的低点就是人形机器人(sz300024)波段反弹的防守线。看明天或者后天了,跌破反弹结束,迎接洗盘,不跌破还能继续上。同样DS,大方向依然没问题,也不谈大风险,只是跟大家说一下节奏的问题。图片这是DS三十分钟级别走势图,横线这里不跌破反弹还可以继续,跌破反弹结束。交易上,目前高位品种要规避,那些滞涨的品种还无所谓,继续持有问题不大。如果板块指数出现调整,首先洗盘的就是这些高位品种,滞涨品种还不一定。