如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

“2020年销售目标为2600亿元,相当于按年增长7.2%。”

据公司情报专家《财经涂鸦》消息,3月24日龙湖集团控股有限公司(简称“龙湖集团”,00960.HK)公布截至2019年12月31日的全年业绩,并于当日举行线上投资者推介会。

龙湖2019年业绩摘要(资料来源:2019年报)

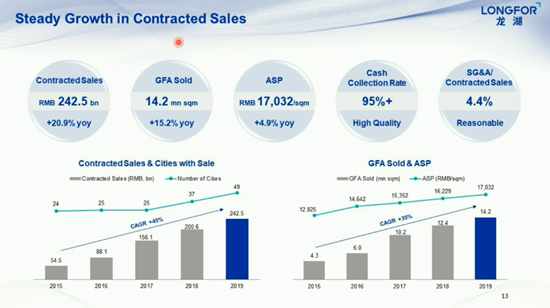

年报数据显示,2019年龙湖集团合同销售额同比增长20.9%至2425亿元;同期营业额同比增长30.4%至1510.3亿元,其中物业投资业务收入同比增长41.5%至57.9亿元;毛利同比增长28.5%至508亿元,毛利率为33.6%,核心税后利润率为15.5%。

跌落十强宝座

房地产行业的马太效应正在加剧。截至2019年底,房企TOP30集中率达到35.7%,创下历史新高。

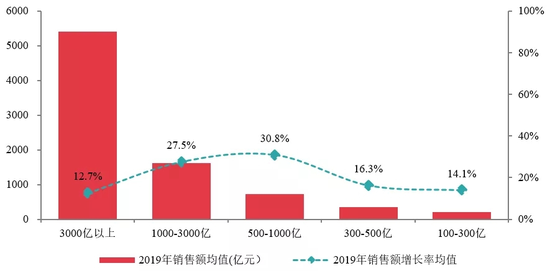

在行业普遍萎靡的2019年,1000亿-3000亿、500亿-1000亿两个梯队的年销售额增长率均值分别达到27.5%、30.8%。龙湖集团正好落入上述区间,意味着其销售增速要慢于同一阵营的同行。反映在排名上,2019年龙湖集团已被华润置地挤出TOP10,以微弱劣势屈居第11名。

2019年各梯队房企销售表现(资料来源:中指研究院)

其实不止2019年,此前龙湖集团的增速放缓已有先例。据悉,龙湖集团的销售增速从2016年、2017年的61.6%、75.9%跌至2018年的28.5%,导致销售排名从2017年的第8位退后两位至第10名。

减速固然跟宏观以及行业环境脱不了关系,但也与龙湖集团自身因素相关。龙湖素以品质著称,但近几年因高速扩张频现质量维权。进入2019年以后,龙湖更加强调财务稳健为主,乃至于其确定2020年的销售目标为2600亿元,相较2019年仅同比增长7.2%。

反观龙湖的财务杠杆,一直处于行业低水平。2019年龙湖净负债率(负债净额除以权益总额)为51.0%,较2018年缩小1.9个百分点;期末在手现金609.5亿元,与一年内到期债务139.3亿元相比,覆盖率高达4.38倍。

投资级评级

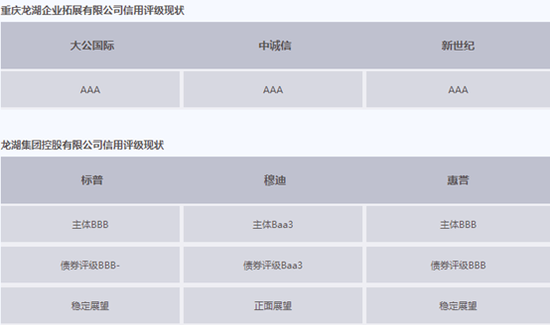

规模叠加财务稳健,龙湖集团赢得境内外评级机构的疯狂点赞。目前,龙湖集团的信用评级为BBB(标准普尔)、Baa3(穆迪)、BBB(惠誉)、AAA(大公国际、中诚信、新世纪),评级展望基本为稳定,穆迪展望甚至为正面,成为行业内唯一的境内外全投资级民营企业。

龙湖评级情况(资料来源:官网)

投资级评级的好处,客观上使得龙湖集团融资成本保持低位。2019年龙湖集团的平均借贷成本为年利率4.54%,这一水平足以与一线央系房企媲美。

2019年龙湖在境内成功发行22亿元公司债券及20亿元住房租赁专项公司债券,票息介乎3.9%至4.7%之间;同年在境外成功发行8.5亿美元优先票据,票息仅3.95%。而在2019年,房企境内债券的平均成本为5.22%,境外债券的平均成本高达8.1%。

2020年以来龙湖又成功发行三笔债券,累计融资不下百亿元。其中,一月在境外发行6.5亿美元优先票据,票息介乎3.375%至3.85%之间;二月在境内发行28亿元公司债券,票息介乎3.55%至4.2%之间;三月在境内发行30亿元住房租赁专项公司债券,票息3.8%。

尤为一提的是,龙湖集团偏向中长期债,当前平均贷款年限为6.04年。今年一月票息3.85%的4亿美元债期限甚至长达12年,创下中国民营房企“最长年期”和“最低票息”的双纪录。

2020年1-2月龙湖集团新增收购土地储备总建筑面积为232万平方米,权益面积为178万平方米。涉及交易金额127亿元,位列全部房企第五名。

未来攻防之道

2018年,龙湖将公司名称从“龙湖地产”改为“龙湖集团”,秉承“空间即服务”战略,坚持地产开发、商业运营、长租公寓、智慧服务四大主航道业务全面协同发展。

作为基本盘,龙湖的地产开发业务既聚焦一二线城市,也围绕城市圈内城市群周边适度布局。

龙湖地产开发业务情况(资料来源:推介会)

截至2019年年底,龙湖的土地储备合计6814万平米,权益面积为4742万平米,平均成本为5737元/平米,是当期签约单价的33.7%。按地区分析,环渤海地区、西部地区、长三角地区、华中地区、华南地区及香港地区的土地储备分别占比33%、28%、19.3%、9.9%、9.7%及0.1%。

2020年龙湖在售主力项目将达到212个,其中65个为全新项目,120个项目将推出新一期新业态产品,产品涵盖刚需、改善型、商业经营等细分需求,并践行差异化战略。

针对华南地区偏弱的缺陷,龙湖表示“华南是战略级,将逐年加大华南份额,目前9个湾区城市均已进入,以后都会深耕,但策略会略有不同。”

龙湖一如既往坚持稳步投资持有物业的策略。2019年龙湖物业投资业务不含税收入为57.9亿元,同比增长41.5%,商场、租赁住房、其他收入的占比分别为79%、20.3%、0.7%。截至2019年底,龙湖已开业商场建筑面积为377万平米,整体出租率98.5%;同期冠寓开业7.5万间,规模行业领先,整体出租率为77.4%。

龙湖集团表示,2020年商业运营业务中重庆金沙天街、成都上城天街、苏州星湖天街等项目将会开业,同时冠寓也将随着市场的需求增长稳步推进。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)