原标题:北京物业管理公司烨星赴港上市 四座大山等待26岁执董来扛

来源:IPO早知道

据IPO早知道消息,烨星集团于7月30日向港交所递交招股书,同人融资有限公司为其独家保荐人。

这次赴港IPO,烨星集团也算做了些“功课”:一是改变名称,前身为2003年成立的鸿坤物业;二是终止新三板上市,其于2018年8月1日在新三板挂牌。换了马甲、更了赛场,新瓶装旧酒,投资者是否愿意买单?

大本营市占仅0.7%

烨星集团是一家物业管理服务供应商,向中国住宅及非住宅物业提供全方面的物业管理及相关服务。

发源于北京,但烨星集团的雄心不止于北京。经过16年的发展,烨星集团的业务范围已遍及京津冀地区、海南省、湖北省及陕西省的八个城市,管理的总收益建筑面积约为4.6百万平方米,包括21项住宅物业(总共超过38000个单位)及15个非住宅物业。

(烨星业务版图 资料来源:招股书)

京津冀仍为烨星集团的主战场,其收入85%以上来自这三个地区,来自其他省份的贡献明显偏小。其中,湖北、安徽、江苏的业务开展始于2017年,陕西更是晚至2018年。

北京物业管理行业的竞争格局相当分散,烨星集团也只能从中吃到一小块肉。截至2018年,按所管理的总建筑面积计算,北京非国企北京开发商附属公司物业管理市场上的十大公司占约11.8%的市场份额,烨星集团仅以0.7%排名第九。

(烨星市场竞争力 资料来源:招股书)

相对而言,来自广州、重庆、深圳的外来户跃居地主之上,前五名无一例外由外地物业公司把持。同第一名2.17%的市占率相比,烨星集团尚不足前者的三分之一,巩固大本营的优势地位迫在眉睫。

净利增速缩至个位数

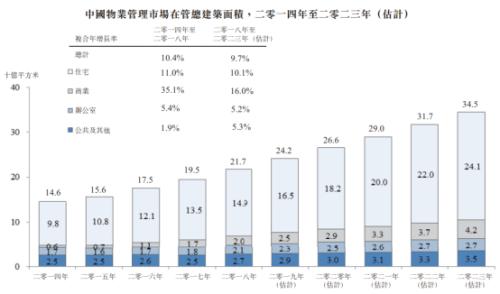

随着城市人口及人均住房面积增长、房地产市场的持续投资以及多元化增值服务及管理费上涨,近年来中国物业市场迎来不错的机遇。

2014-2018年中国物业管理市场规模由146亿平方米增至217亿平方米,期内复合年增长率为10.4%。据灼识咨询预计,2013年物管市场规模将增至345亿平方米,5年复合增长率为9.7%。

(中国物业管理市场规模 资料来源:招股书)

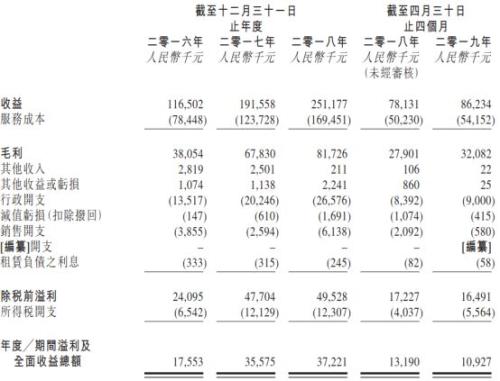

受益行业红利,烨星集团也一度嗨到爆。2016-2018年烨星集团收益从1.17亿元增至2.51亿元,年复合增长率约为46.8%;同期纯利自1755万元增至3722万元,复合年增长率为45.6%。

然而,事实被年均二字掩盖,且不利情况正在出现。就同比增速来看,收益增速由2017年的64%腰斩至2018年的31%,2019年前4个月更是只有10.4%;纯利增速由2017年的103%跳水至不足5%,2019年前4个月竟然负增长17%。

(烨星利润表 资料来源:招股书)

烨星集团将利润的下滑归结于不断增长的劳工和分包成本。据悉,这两项成本占烨星总成本的比重正在不断提升,2019年合计份额已超82%,但较2018年略微下跌。数据显示,2018年北京、天津、河北及河南的最低工资分别达到2120元、2050元、1380元及1520元,四个地区的复合年增长率分别为8%、5.1%、3.3%和11.9%。

(烨星成本机构 资料来源:招股书)

在人力成本畸高的情况下,烨星集团也在寻思对策,其中一大举措借助科技。2019年6月烨星收购关联方鸿坤集团旗下的鸿坤荟手机应用程序,注册业主及住户可以通过鸿坤荟进行网上交付物业管理费、安排家居维修、报告公共区域的任何设施故障或孙华、跟进已向现场物业管理任务作出的请求及投诉等。截至2019年4月底,鸿坤荟有超过20000名注册用户。

过度依赖母公司

中国的物业管理公司一般根据其背景及母公司性质分为国有背景及非国有背景,而非国有背景公司进一步分为开发商附属公司及独立第三方公司,烨星集团无疑属于前者。

开发商附属企业可获得母公司资源,但一定程度养成对母公司依赖的通病。

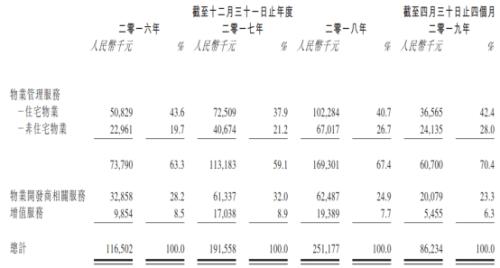

当前,烨星集团提供物业管理服务、物业开发商相关服务以及增值服务三种服务,其中物业管理服务是传统业务,2019年4月底贡献率已达70%;烨星集团一直在尝试突破的增值服务所占份额却在逐步缩小,2019年4月底该数据为6.3%,较2017年高点8.9%缩窄近三分之一。

(烨星收入结构 资料来源:招股书)

烨星集团大部分的物业管理服务收益来自管理鸿坤集团开发的物业,2016-2019年前4个月分别达73.8百万元、113.2百万元、166.5百万元及59.8百万元,分别占物业管理服务总收益的100%、100%、98.4%及98.4%。

合计来看,五大客户对烨星集团在过往三年及2019前4个月的收益贡献率分别为38.1%、42.4%、40.0%及37.4%,其中母集团一家独占34.7%、39.0%、36.3%及33.5%。

如此依赖母公司,烨星集团业绩势必受到母公司业绩的影响,特别是在当前房地产行业马太效应明显的情况下,于其来说难言好事。

经营现金流量转负

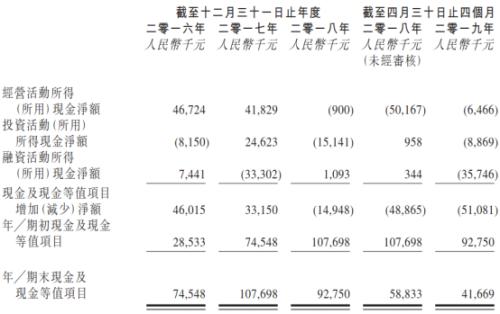

在市场经济条件下,现金流很大程度决定这企业的生存和发展能力,可惜的是,烨星集团在这一方面也不算理想。

以2018年为节点,往前是烨星现金流正流入期,往后是现金流负流入期。2018年烨星经营现金流量惊现负值,而2016年、2017年每年流入尚达4000万元以上;2019年前4个月经营现金流量维持负值,不过相对去年同期有所改善。

(烨星现金流量 资料来源:招股书)

与此同时,烨星集团的投资现金流处于剧烈上下波动,2016-2018年频繁在正负间转换,现金流不稳的迹象显然。

可以看到,烨星集团现金流量的高光时刻已过,荣誉停留在2017年,是时现金及等价物超过1亿元,而当前只有那时的40%多。

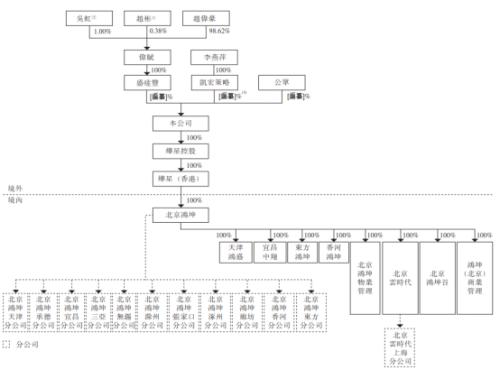

招股书显示,烨星集团重组完成后将有盛达丰拥有,盛达丰为伟赋全资持有,伟赋由赵伟豪、吴虹女士及赵彬先生分别拥有98.62%、1.00%及0.38%。三人系父子、母子关系,根据上市规则,盛达丰、伟赋、赵伟豪、吴虹及赵彬均为烨星集团的控股股东。

(烨星股权结构 资料来源:招股书)

有意思的是,赵伟豪现年26岁,其于2016年9年才从波士顿大学毕业,现任烨星集团的执行董事,同时任集团全资控股的母公司北京鸿坤的董事及旗下子公司的高管。如是,扛起烨星集团四座大山的任务将由这位90后承担了。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李朝霞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)