【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

机构:广发证券

评级:买入

目标价:14港元

给予“买入”评级

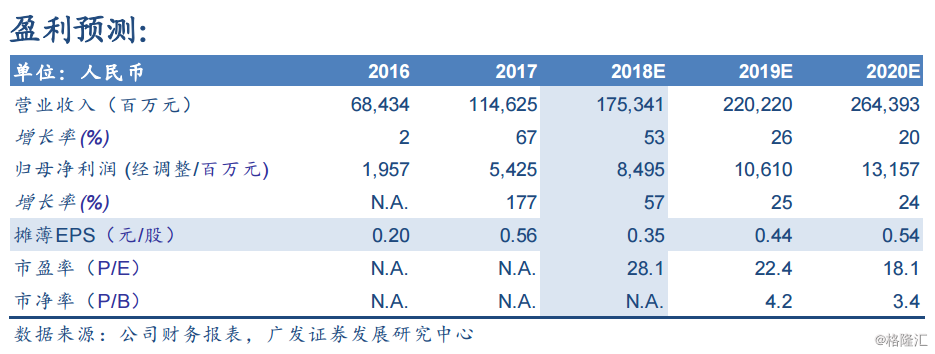

小米集团股价从年初至今下跌12%(对应恒生信息技术指数+11%),系因部分股权禁售期届满(2019.01.09)、国内宏观经济偏弱和智能机市场份额流失。展望后市,市场对小米三个部门中的智能机和互联网的观点呈现多空分歧,然我们持相对乐观看法。预计2018-2020年摊薄EPS分别为Rmb0.35/0.44/0.54元,基于DCF评价法及分部估值法(SOTP),得出合理价值港币14.0元/股,给予买入评级。

小米9重拾产品力、成本面受益于零组件价格下行

根据IDC公告数据,小米的整体智能机出货量在18年呈现36%YoY的增长,然而其ASP较高的国内市场则呈现衰退7%,并于下半年流失市场份额,我们认为其原因为产品与同业相较并不突出,如旗舰机摄像头停留在双摄、Mix3滑出式设计导致机身过重。然我们认为近期发布的主要机型已针对产品力有一定程度的提升,如Note7定价人民币999元搭载48MP摄像头与18个月保修,展现高性价比;2/20发布的小米9全系列搭上三摄的趋势,并于尊享版推出领先同业的f/1.47大光圈。此外,我们认为红米的独立并专注于线上渠道有助于线下渠道的资源挹注于高阶的小米系列产品,有利于ASP提升。海外市场方面,我们看好其受益于印度市场的强劲成长与其他地区份额的提升。在成本方面亦将受益于主要零组件(显示屏、内存)价格的下跌。

互联网业务受国内硬件销售放缓影响,但其他动能逐步放大

我们认为小米的国内MAU增速受到其国内智能机销量放缓影响,为了填补此一不利影响,我们认为有几项正面因子:1)国内游戏版号的批次过审将有利于游戏的流水增量;2)海外ARPU的基数低,仅Rmb2(根据18年3季报),未来受益于更多内容服务导入海外市场提升ARPU;3)电视的大尺寸特点有利推动广告收入。预计2018-2020互联网营收CAGR为29%。

风险提示

中高端手机未成功放量;IoT设备渗透进程放缓;互联网变现不及预期。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)