股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

撰文|蜜姐&编辑|杰儿

中国最大且增长最快的潮流玩具公司要上市了。近日,港交所披露泡泡玛特通过聆讯后的资料集。

本次赴港IPO,泡泡玛特的募资规模预计为2亿美元至3亿美元。

对于这家成长飞速的玩具店,蜜姐总是熟悉又陌生。熟悉因为营销做得太好,诸多角落可见其身影;陌生则是虽然眼看着它一步步繁华,但很惭愧一件商品也没买过。

以前总是从朋友圈里看到它的火爆,但从投资角度,这家给成年人“织梦”的公司价值几何?也让人好奇。

01

提到泡泡玛特,很多蜜友可能还不了解,但说起盲盒估计都知道。实际上,这并不仅是一家卖盲盒的公司。

泡泡玛特口中的潮流玩具,就是指妙融合了潮流文化及內容的玩具。蜜姐的理解是,玩具只是载体,核心是文化及内容。

这家成立于2010年的公司,更像是一个IP孵化器。

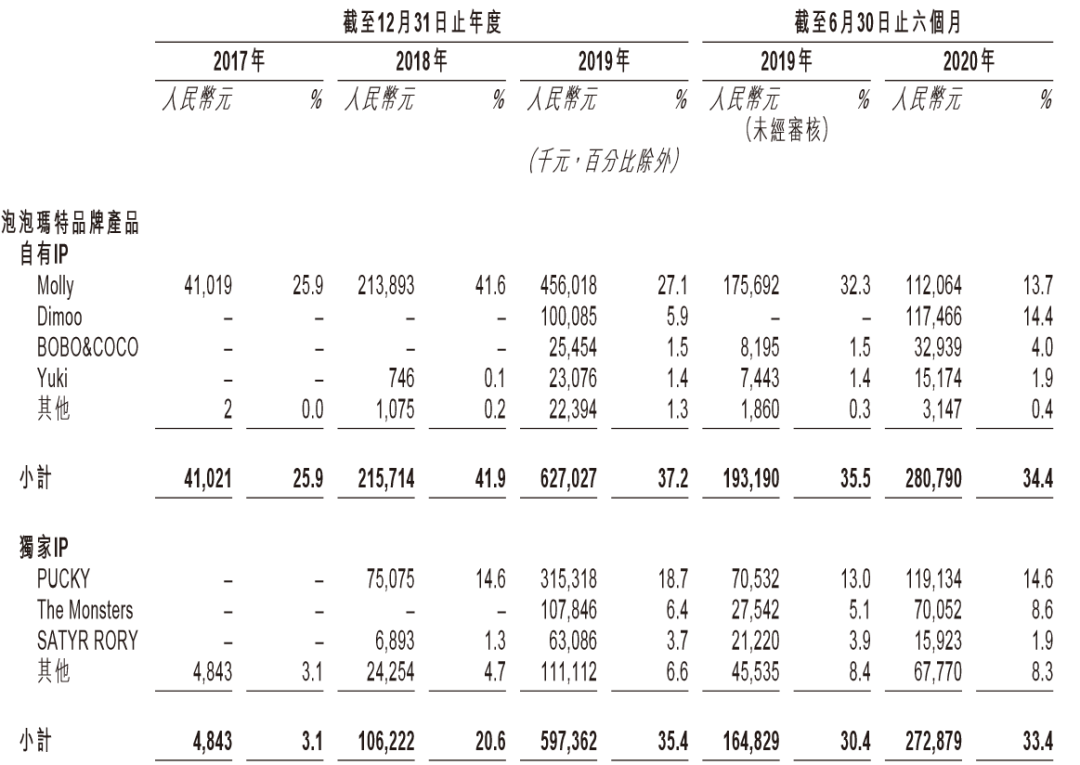

招股书也说了,IP是泡泡玛特业务的核心。截至2020年6月30日,泡泡玛特共运营93个IP,包括自有IP、独家IP及非独家IP。其中最火的的IP非Molly莫属。

数据可以看到,在自有IP销量里,Molly曾在2019年之前遥遥领先于其他IP品牌。

到了2020年上半年,Molly这一优势被另一IP“Dimoo”替代。

2020上半年,Molly的销售额同比略有下滑,在自有IP里占比13.7%,Dimoo则以1.17亿的微弱优势反超,在自有IP里占比同样超过了Molly,达到14.4%。

这种迅速的反超,一方面体现的是泡泡玛特想要在自有IP领域多元化布局的野心,另一方面,蜜姐读到的是潮流IP的不确定性和可替换性。

在概念、包装、营销面前,Molly、Dimoo……都是浮云,套路才最得人心。

某种程度上,这意味着泡泡玛特的商业模式,具有较强的可复制性。不过体量做大到如此,行业壁垒也是没那么容易攻破的。

根据弗若斯特沙利文的报告,按2019年的收入及2017年至2019年的收入增速计算,泡泡玛特已是中国最大且增长最快的潮流玩具公司。

其中,按2019年零售额计算,泡泡玛特在中国潮流玩具市场的占有率为8.5%。比第二梯队玩家如IP小站、19八3、52toys、酷乐潮玩、52toys、艾漫等对手高出一个等级。

02

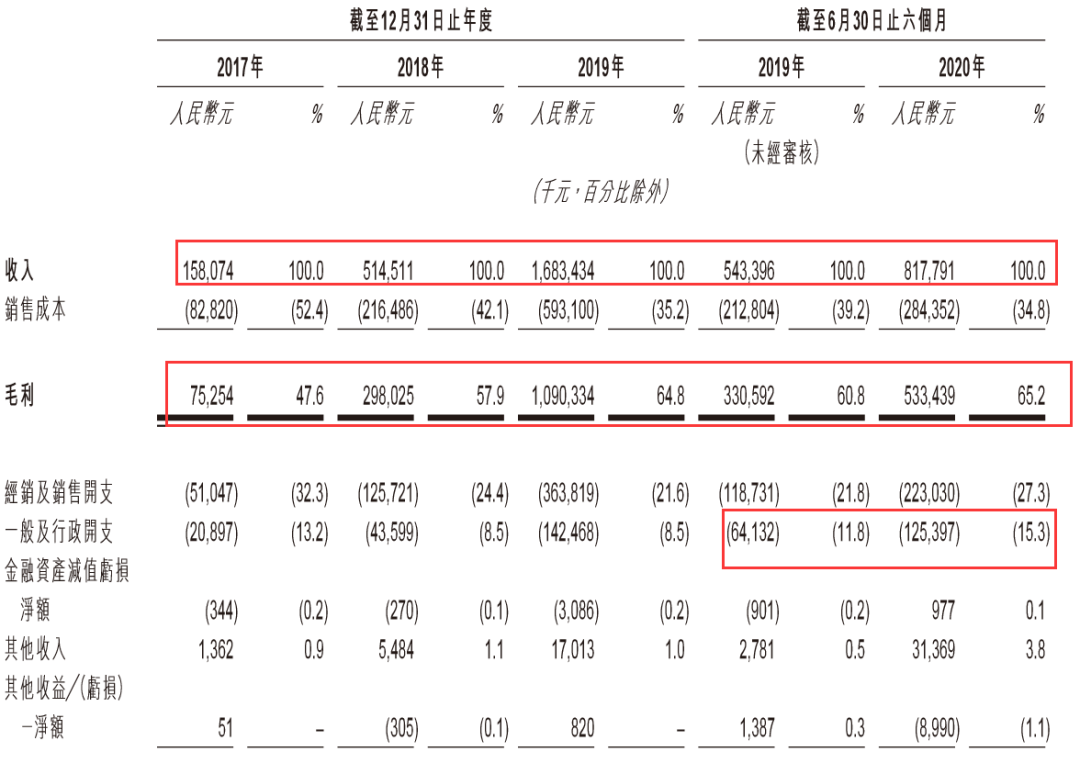

从财务情况来看,2017年至2019年,泡泡玛特的营收分别为1.58亿元、5.15亿元和16.83亿元,复合年增长率为226.3%,高到惊人。

净利润增速也是飞快,分别为156.9万元、9952.1万元和4.51亿元,更让诸多传统玩具零售行业艳羡的是毛利,从2017年的47.6%上升到2020年上半年的65.2%。

不过值得注意的是,2020上半年,无论是营收增速还是毛利增幅,都没有往年大了。尤其是营收,往年都是翻数倍的上涨,而2020年上半年,同比增长近为50%左右。

营收增速放缓之后,泡泡玛特的存货也开始急剧增加。如下图:

截至2017年、2018年及2019年12月31日以及2020年6月30日,泡泡玛特的存货分别为15.5百万元、29.1百万元、96.3百万元及224.1百万元。

2017-2019年,其存货周转天数分别为49天、 45天及46天,浮动相对较小。到了截至2020年6月30日,这一数据猛增到126天、招股书里解释说主要是由于因疫情导致其推迟至2020年下半年推出已制造的若干产品系列。

此外,于往绩记录期间,泡泡玛特的零售店及机器人商店的单店年化平均收益出现下降,录得亏损店铺数目占平均店铺数目的百分比有所上升。

就零售店而言,其每间零售店的年化平均收益,由2019年上半年的6.3百万元下降到至2020年上半年的5.0百万元;

录得亏损零售店数目占零售店平均数的百分比由2019年上半年的5.4%增至2020年上半年的11.2%;

机器人商店方面,每间机器人商店的年化平均收益由2018年的0.7百万元减至2019年的0.5百万元,并继续减至2020年上半年的0.2百万元。

录得亏损机器人商店数目占机器人商店平均数的百分比由2018年的4.6%增至2019年的13.3%,2020年上半年扩大至的16.0%。

03

其实泡泡玛特是上过市的。早在2017年,它曾登陆新三板。那之前,它没有现在吸金,甚至曾连年亏损。

公开数据显示,2014年、2015年、2016年1-5月,其净利润分别为-277.29万元、-1598.04万元、-2483.53万元。

自从有了Molly和Pucky两大IP,加强线下布局等动作,才终于盈利并上市。之后2019年4月,据说是考虑成本问题。

如今重新上市,虽然完成了华丽的转身,但行业的天花板突破起来似乎仍有难度,毕竟潮玩市场依然小众,而且依赖于IP,不确定性较大,反映在股价上,到时可能就是山崩地裂……

如泡泡玛特CEO王宁曾在公开场合表示的,“打造下一个爆红IP无疑需要更多合适的契机,目前情况之下Molly还能红多久也成为泡泡玛特不得不考虑的问题之一。”

从招股书披露的股权架构来看,IPO前,泡泡玛特创始人兼CEO王宁持股55.22%,红杉资本持股4.87%,为最大的机构股东,华兴资本持股1.94%。

让人羡慕嫉妒恨的是,泡泡玛特的核心高管团队十分年轻,最小的31岁,创始人王宁也不过33岁。看到这里,蜜姐留下了两行贫穷的泪水……

祝愿上市后的泡泡玛特,会成为行业标杆,而不是泡沫。

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)