抄底机会在哪里?【立即开户,领取福利!】

(2600字,读完需8分钟)

来源:智通新股

史上最贵新股来了。新东方,昨天开始招股,招股价最高每股1399港元,每手10股,预期11月9日上市。

之前大家说农夫山泉是“水中茅台”,新东方用招股价告诉你,谁才可以真的对标茅台。

美股的新东方也不便宜,大约165美金,港币1279元。今年涨了80%。

虚假的对标茅台:

真实的对标茅台:

有市场消息称,新东方本次国际配售已获多倍认购。

招股信息

招股价:1399港元

每手股数:10

全球发售股数:851万

公开发行股数:51.06万

国际发售股数:799.94万

招股日期:10月29日到11月3日

入场费:14130.98元

市值:2362.76亿元

市盈率:85.88

基本面

现金流健康

近日新东方发布21Q1财季公告后,股价再创新高,在震荡的美股行情下显得尤其亮眼。

不同于很多企业寻求上市单纯的融资目的,从财务数据看新东方并不缺钱,业绩方面也如同股价一般蒸蒸日上,即便是今年上半年,新东方也抗住了来自市场多方面的压力。

受益于在教育行业深耕多年,稳定的运营能力和先发优势,新东方已经持续多年实现盈利。

智通财经APP观察到,2018至2020财年度,新东方实现净营收(扣除营业税、附加费和退款)24.47亿、30.97亿和35.78亿美元,年复合增长20.9%。其中,教育课程及服务仍然是核心收入来源,期内收入占比分别为88.5%、90%及90.3%,截至2020年8月31日三个月该部分收入占比达到94.9%。主要是因为线上教育渗透增加,书籍及其他服务占比有所下降。

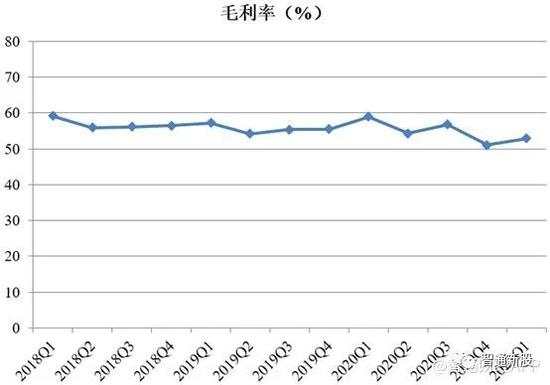

不仅收入稳定增长,新东方的盈利能力也为业界标杆,销售毛利率常年位于55%以上,最高达到60%,基本保持行业第一的水平。这主要也是因为新东方凭借品牌效应和优质服务,拥有更高的定价权。此外除好未来和主打高端定位的精锐教育也可达到50%,普遍毛利率水平在40%以下。而随着线上教育渗透率增加,未来运营成本进一步下降,毛利率仍有上升空间。

同样由于占据头部优势,营销费用和行政开支占收入比保持稳定,即便在线上教育市场争夺过程中,营销费用可能短期有所增加,但也远小于同行业公司。期内净利润分别为2.97亿、2.28亿和3.55亿美元,2019财年有所下降主要是因为期内长期投资公平值变动亏损1.05亿美元所致。

新东方的变现能力也是有目共睹,2018至2020财年,新东方的经营活动所得现金分别为7.81亿、8.06亿和8.04亿美元,远高于同期净利润。截至2020年8月31日,公司现金和现金等价物为10.52亿美元,足以覆盖期内短债金额,同时考虑到新东方的融合和变现能力,其财务结构十分稳健,这也为其战略性业务拓展奠定了基础。

将发力OMO

招股书显示,此次上市的目的主要有几个,(1)用来投资和改善OMO系统的功能及效率以及其他学习平台来增强学生的学习体验;(2)用于业务增长及地区扩张;(3)战略投资及收购;(4)补充一般营运资金。

可以简单的归纳为,募资用于外部扩张和内部提升。值得注意的是,OMO成为招股书中的热门关键词,而关于业务扩张、战略投资收购的做法亦不难理解,这与当前行业的竞争格局以及未来的发展潜力息息相关。

新东方从线下市场起步,目前在一线城市和二三线城市的市占率和渗透率不断提升,截至2020年5月31日,其在全国91个城市拥有104所学校及1361个学习中心组成的实体网络,聘有41400名教师,在同行业中稳居龙头地位。

而随着一二线城市趋于饱和,未来在低线城市和农村地区将有更大的市场有待挖掘,这也是新东方未来线下发力的主要方向。低线城市和农村地区不同于一二线城市,其在教育支出、教育资源、师资配套等多方面都有所不足,加之区域差异导致开发难度较大。不过这同时也意味着,只有新东方这样的龙头具备开发能力。

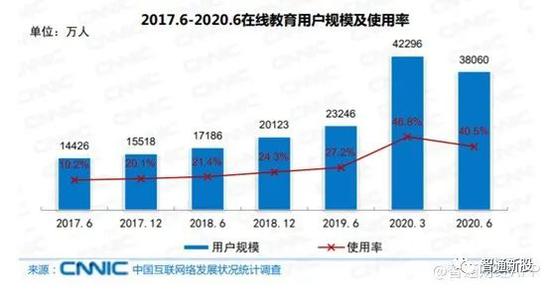

线上教育是未来行业竞争的重要方面,智通财经APP了解到,截至2020年6月,我国在线教育用户规模达到3.81亿,较2019年同期增加63.7%,占网民整体的40.5%,手机在线教育用户规模达到3.77亿,较2019年同期增加89%,占手机网民的40.4%。

线上教育模式多样,主要可分为内容型、工具型和平台型,虽然线上教育结合了互联网产品的特征,但是核心竞争能力依旧是教育属性的优质内容研发与供应,其次才是渠道、流量的获取,内容驱动型的 K12 在线教育具备更强的竞争力。

新东方目前已经从传统的纯线上视频课程升级到线上真人教学,以及OMO系统。在OMO系统支持下,新东方将线下网络与在线技术相结合,并采取专为不同地区学生定制的不同商业模式提高运营效率,不仅可以有效降低运营成本,同时也为开发低线城市和农村地区市场提供便利,解决在市场下沉方面遇到的问题。

分析

回拨前,甲乙组各25530手;

10-40倍,回拨至9%,甲乙组各38295手;

40-80倍,回拨至12%,甲乙组各51060手;

80倍以上,回拨至24%,甲乙组各102120手。

预计一手中签率40%,5手稳中一手。

中概股回归是一大看点。一般来说,回归的港股招股定价,都会比美股高一点。因为如果定的太低,美股那边的投资人可能会觉得吃亏抛售。不过,最终定价可能会比美股低一点点,不然港股没人认购。

一般来说,折价5%左右,盲猜1220港元差不多了。

中概股回归,值不值得申购,有没有肉吃,一是看定价,二是要参考美股那边的走势。

现在美国大选,估计波动很大。但是目前港股的新股破发不少,其实回归中概股算是有一点安全垫。计息三天也算亮点。

长期来看,还是看好新东方的投资价值。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈诗莹

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)