感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

启明医疗日前向港交所递交了上市聆讯资料集。

作为国内首家获批上市经导管主动脉瓣置换术(TAVR)产品的企业,公司在这一领域建立了一定的先发优势。根据第三方提供的数据,以2018年植入量计算,启明医疗的市场份额达到了79.3%。

不过,由于市场处于导入期且销售费用、研发费用等开支较大,公司目前仍处于亏损状态。截至2019年前五个月,启明医疗实现营收8,620.6万,期内经调整后亏损净额为8,084.1万。

另外,随着竞争产品陆续获批,目前国内市场已有三款产品上市。根据网上公开资料,部分厂家在产品上市后价格降幅较大,这可能也会增加启明医疗未来的盈利压力。

高盛、红杉、启明创投均是公司股东

启明医疗成立于2009年,随后经历多轮融资,最新的E轮融资完成于今年5月。在所有这些投资者中,不乏启明创投、红杉资本以及高盛等国内外知名机构。

从公司披露的每一轮每股股份投资成本来看,整体处于明显的上升趋势,由A轮3.9港元/股上升至E轮的24.7港元/股。

同时,根据聆讯资料集的披露,部分投资机构获授了若干特殊权利,包括溢利保证、撤资权等。以溢利保证为例,公司董事会主席曾先生及执行董事訾先生向Muheng及嘉兴保证公司于截至2023年12月31日止财政年度的经审核综合纯利不少于人民币5亿元。

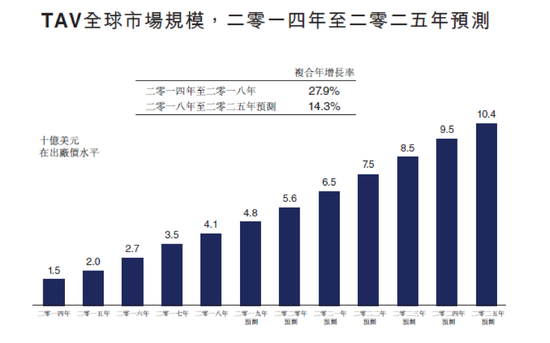

TAVR市场过去几年经历快速增长

启明医疗自主研发了国内首个获NMPA(国家药品监督管理局)批准上市的TAVR(经导管主动脉瓣置换术)产品VenusA-Valve。这也构成了公司目前最主要的收入来源。

2017年、2018年以及2019年截至前五个月,公司分别销售VenusA-Valve104套、737套以及563套。根据弗若斯特沙利文提供的数据,按照2018年TAVR产品的植入量计算,启明医疗的市场份额达到了79.3%。

瓣膜性心脏疾病是由于四个心脏瓣膜(即主动脉瓣、肺动脉瓣、二尖瓣及三尖瓣)中其中一个瓣膜出现损伤或缺陷引起的疾病。2018年,全球有约209.3百万患者患瓣膜性心脏疾病,造成当年2.6百万人死亡。

其中,VenusA-Valve是为主动脉瓣狭窄或主动脉瓣返流而设计,全球约有患者45.3百万。根据弗若斯特沙利文统计,全球TAV(经导管主动脉瓣)市场在过去几年经历了蓬勃发展,整体规模由2014年15亿美元快速上升至2018年41亿美元,复合增速达27.9%。

同时,该机构预计2018至2025年的复合增速仍将达到14.3%,整体规模上升至约104亿美元。

对于中国市场而言,截至2018年的合资格接受TAVR患者人数为742,100人,但渗透率仅为0.1%,预示未来具备较大的增长空间。

营收翻倍增加,亏损有所扩大

从财务数据来看,公司在2017-2018年的营收分别为1,816.4万、11,534.8万,期内亏损1.58亿和3.01亿。如果剔除股份奖励等因素的影响,同期的亏损金额分别为8,441.2万和5,466.2万。

截至2019年前五个月的数据显示,公司的营收为8,620.6万,同比增长124.99%;但期内亏损进一步扩大,经调整亏损净额由去年同期1,432.4万上升至8,084.1万。仔细分析可以发现,销售及分销开支、研发成本以及行政开支的大幅增长是主要原因。

按照资产负债表的披露,公司截至2019年6月底的现金及现金等价物金额为3.7亿,相比2019年5月底约1.29亿大幅增加,主要原因是期间进行了E轮融资。

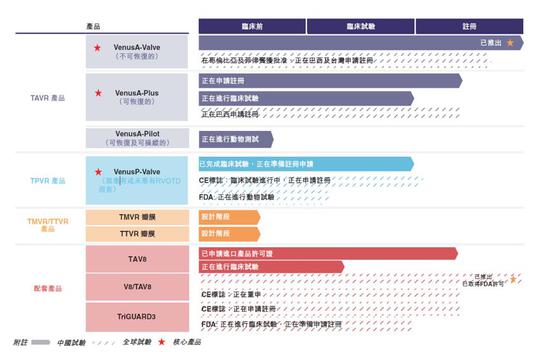

在研产品布局

在研管线布局方面,启明医疗在TAVR产品线上除了已经获批的VenusA-Valve产品,还布局了更为先进的VenusA-Plus(可恢复的)以及VenusA-Pilot(可恢复及可操纵的)。其中,VenusA-Plus已提交批准申请,同时在中国进行临床试验以评估安全性和有效性。VenusA-Pilot则在进行动物试验。

启明医疗也布局了TPVR(经导管肺动脉瓣置换术)产品,目前已完成临床试验,正在准备注册申请。不过需要指出的是,中国2018年的TPVR合资格患者只有20,400人,市场规模可能相对较小。

TMVR(经导管二尖瓣置换术)、TTVR(经导管三尖瓣置换术)产品方面,目前均处于设计阶段。从全球来看,截至可行日期也没有相关产品获得批准。

与此同时,公司还有一些配套产品,包括TAV8、V8/TAV8、TriGUARD3。

竞品陆续获批,竞争压力增大

另外值得一提的是,由于公司目前的营收主要依赖于单款产品VenusA-Valve的销售, 随着同类产品陆续获批,未来存在竞争加剧的风险。

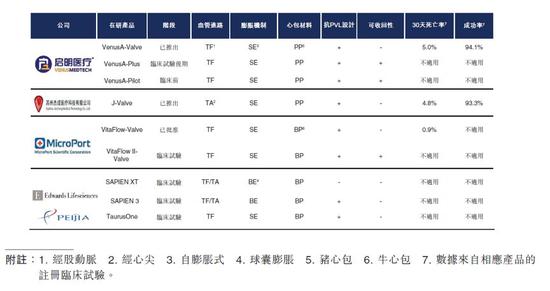

翻查公开资料发现,目前中国共有三款TAVR产品获批上市,除了启明医疗的VenusA-Valve,还包括苏州杰成医疗科技有限公司的J-Valve以及微创医疗(0853.HK)的VitaFlow-Valve(于2019年7月获批)。

此外,还有多家企业的多款产品处于临床阶段,包括爱德华兹生命科学的SAPIEN XT、SAPIEN 3以及沛嘉医疗的TaurusOne。未来,随着这些产品陆续获批,预计也会带来一定的竞争压力。(CJT)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)