周二市场呈现弱势震荡反弹,盘中两市行业再现局部轮动,文教休闲、酒店餐饮、航空、互联网、通用机械、房地产电器仪表、工业机械、造纸、矿物制品、通信设备、医疗保健、旅游、元器件、化纤、日用化工、医药等行业呈现轮动,公共交通、交通设施、保险、电力、水务、有色、电信运营、银行等行业呈现走弱。题材板块方面,BC电池、种业、HJT电池、TOPCon电池、云游戏、大飞机、网络游戏、军民融合、时空大数据、高压快充、光伏、无线耳机、苹果概念、英伟达概念、PCB概念、光通信等题材呈现轮动,汽车拆解、稀缺资源、黄金概念等题材呈现调整。截止收盘,沪指上涨0.23%,报收2867.28点;深成指上涨0.82%,报收8463.86点;创业板上涨1.25%,收1627.36点。

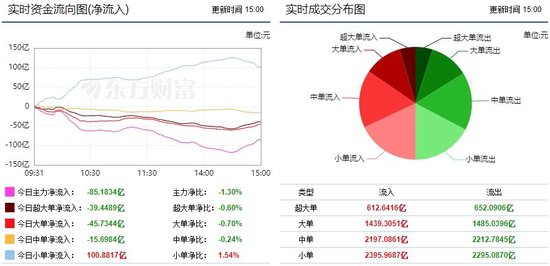

从两市主力资金流向来看,截止收盘,沪深两市主力资金呈现小幅净流出的状态,两市共流出85.1834亿元。其中,超大单净流出39.4489亿元,大单净流出45.7344亿,中单净流出15.6984亿元,小单净流入100.8817亿元。

从两市行业板块资金流向来看,光伏设备板块获主力资金净流入13.34亿,航天航空板块获主力资金净流入3.70亿,游戏板块主力资金净流入3.58亿,电子元件板块主力资金净流入3.27亿,房地产开发主力净流入3.09亿。

从市场个股资金流向来看,获得主力资金净流入排名前十情况如下:

从两市个股主力资金流向来看,洪都航空获主力资金净流入2.49亿,N龙图获主力资金净流入2.46亿,航天彩虹获主力资金净流入2.12亿,王府井获主力资金净流入1.85亿,山西汾酒获主力净流入1.82亿。

总体来看,近期市场呈现结构性调整,盘中两市行业再现局部轮动。近期市场调整在于情绪面波动引发短期波动,从盘中板块表现来看,科技、周期、消费、金融板块呈现分化,军工板块盘中活跃走强,盘中热点的此消彼涨以及板块的轮动以及股指的冲高回落凸显市场的谨慎情绪和资金分歧。近期外围市场剧烈波动,对市场的整体情绪影响较大,外围市场的大跌、大涨助推A股市场情绪波动。目前,市场市场正处于下行趋势中的修复阶段,短期弱势格局尚未发生扭转,市场上行压力犹存。而弱势格局下,市场整体风险偏好降低,投资者信心不足引发市场观望气氛浓厚。不过,当前影响市场的因素相对较少,除外围市场波动外,暂无其他干扰因素影响。与之相对,市场的积极因素在增多,稳增长、稳市场政策不断加码,政治局会议定调下半年经济工作,向市场释放积极信号,调结构、促消费推动经济修复和增长。稳健的货币政策以及积极的财政政策助力于经济的企稳和复苏。从近期来看,发改委促消费新政策的出台,央行调降市场贷款利率,以及发行超长期国债和专项债,加大逆周期调节,以支持实体经济发展,改善国内经济基本面,以实现全年经济目标。在稳增长政策引导下,国内下半年经济有望继续维持稳步增长,对股市起到有力支撑。此外,近期人民币对美元汇率持续走高,人民币汇率迈入到技术性牛市,中国经济的企稳以及人民币汇率的走高,中国资产保值、增值预期下,将吸引更多的国际资本回流中国市场,对市场的中期流动性形成补血。虽然短期市场面临较大的情绪性风险,但无碍于中期趋势的企稳和走强,因此,在短期策略上,建议投资者观望为主,耐心等待市场企稳后的低吸机会,中期策略上,建议阶段性把握市场的低吸机会,长期布局逆周期调节下的基建和顺周期下大消费主题,关注建筑、房地产、建材、电力、钢铁、轨道交通、水利建设以及新能源汽车、消费电子、旅游、酒店餐饮、农业养殖、运输服务等行业投资机会。

( 作者:朱华雷 执业证书:A0680613030001 )

责任编辑:王其霖

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)