编者按:

世界百年变局加速演进,新一轮科技革命和产业变革深入发展。聚焦以人工智能、低空经济、新能源、新材料、生物医药等为代表的新一轮重点赛道,如何推动全球科创竞争合作与要素流动,进一步激发区域禀赋与科创潜力,打造高效协同、集聚效应突显的科技创新联合体,加快形成新质生产力,推动高质量发展?这其中,既需要来自顶层设计的引领,也需要深入产业前沿的鲜活案例与交流互鉴。

为此,南方财经全媒体集团、21世纪经济报道在2024年岁末之际开展系列深度调研,并推出“长三角新质生产力”专题报道。本专题聚焦长三角科技创新和产业创新亮点,集聚一批新质生产力前沿探索案例,旨在有效赋能创新型企业和助力新质生产力相关产业的高质量发展,从而为全球科技创新和产业发展提供长三角新质生产力实践经验。

21世纪经济报道记者 邓浩 孙燕 上海报道

新质生产力是高质量发展的重要着力点,近年来各地不断出台政策加快培育相关未来产业。无锡作为中国制造业重镇,在新领域和新赛道走在前列。

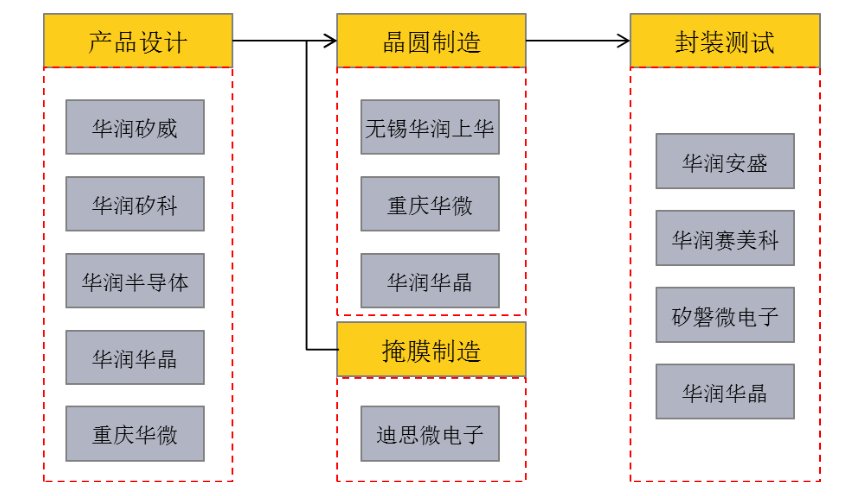

集成电路产业是无锡465现代产业集群的地标产业之一,无锡当地拥有涵盖芯片设计、晶圆制造、封装测试及装备材料在内的完整产业链,是中国半导体产业的“黄埔军校”。

华润微是中国领先的拥有芯片设计、掩模制造、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,业务立足无锡,面向全国发展,产品聚焦于功率半导体、数模混合、智能传感器与智能控制等领域。

半导体行业产业兼具成长和周期特征,上一轮高点在2021年,从去年到今年进入底部震荡期。华润微逆势布局,加大研发投入力度,建设重大项目。据了解,其明年增量主要依靠深圳12吋线,该产线预计今年年底通线,2025-2026年逐步爬坡。有产业人士预计在全球AI浪潮和汽车智能电动化转型加速下,明年景气度将好于今年。

(华润微子公司业务分类,来源:华润微招股书)

(华润微子公司业务分类,来源:华润微招股书)专注功率半导体、传感器、智能控制领域

功率半导体是电子装置中电能转换与电路控制的核心,包括功率器件、功率IC两大类。

华润微的主要产品是以MOSFET、IGBT、第三代宽禁带半导体为代表的功率半导体产品。根据Omdia 2024年5月的统计,华润微在中国功率半导体企业营收排名第一、中国MOSFET规模排名第一。

功率半导体属于特色工艺产品,非尺寸依赖型,在制程方面不追求极致的线宽,而专注于结构和技术改进以及材料迭代。

某接近华润微人士对记者分析,国内外功率半导体的差距主要是某些产品在代际上有差异:如IGBT产品国外厂商的功率半导体已演进到第6、7代,国内以第4、5代为主。另外在高端应用中的可靠性还需要不断提升。

此外,华润微的主要产品还包括以光电传感器、烟报传感器、MEMS传感器为主的传感器产品,和以MCU为代表的智能控制产品等。

2024年半年报显示,华润微的下游终端应用主要围绕四大领域,其中泛新能源领域(车类及新能源)占比39%,消费电子领域占比36%,工业设备占比16%,通信设备占比9%。

值得注意的是,在工业自动化、电动汽车、智能家居等应用领域中,功率半导体、传感器和智能控制产品相互关联,共同构成了一个高效、智能的电子系统。

在投资并购方面,上述接近华润微人士则表示,投资的方向主要围绕功率半导体、传感器、智能控制三大领域。“收并购是产业朝前发展的主线。但应该不会一味扩大规模来进行收购兼并,也需要看准时机和好的标的,比如收购兼并的公司在战略略上与其契合,有助于提高核心竞争力和市场规模。”

“IDM+代工”双轮驱动

华润微目前是中国本土领先的以IDM模式为主经营的半导体企业。

该接近华润微人士介绍,IDM模式具有三大优势:一是设计与制造环节紧密结合,能够缩短产品推陈出新周期;二是功率半导体高度定制化,能够通过高效特色工艺进行定制;三是IDM模式能够推进制造经验积累,沉淀产品技术优势。“IDM可以更好地进行资源统筹,有利于产品质量、生产效率与成本效益的提升,保障供应链安全,实现设计自主制造可控。”

而近年来,一些设计公司也开始积极布局产业化项目,逐步从无晶圆厂(Fabless)模式向IDM模式转型。

“IDM产业链的倾向反应了功率半导体行业对全产业链掌控、高度定制化需求以及制造环节高附加值的要求。”谈及这一转型的门槛,前述接近华润微人士认为, IDM模式适配门槛高,对初始资源禀赋和运营能力要求高,并不是所有企业都适合,每家企业应选择最适合自己的发展方式。

记者获悉,目前在产能利用率方面,华润微晶圆制造产线的产能利用率在90%以上,封装测试产线的产能利用率已提升至80%以上,同比去年明显改善。

整体而言,华润微已拥有2条12吋晶圆生产线:重庆规划月产能3万片,深圳规划月产能4万片。此外,2条8吋产线月产能14万片,3条6吋晶圆生产线月产能23万片,还有5条封装测试生产线。另外在今年,高端掩模产线也已顺利通线。

整车高压平台转型推动SiC上量

当前我国新能源车市场以纯电动车为主,2023年纯电乘用车销量达611.3万辆,占整体中国新能源乘用车销量的69%。

续航里程和补能效率是大部分消费者购车的主要考虑因素。为了解决用户的补能痛点,不少车企都根据自己的禀赋推出解决方案,如蔚来采取的换电模式,让用户有媲美燃油车加油的体验,特斯拉则采用大电流的方案。不过最近一段时间以来,越来越多的车企开始拥抱高电压的方案。

有产业人士对记者表示,“导致补能焦虑主要有两大原因,一是充电桩的数量不多,二是充电时间太长。各大车企都迫切希望解决充电慢的问题。在诸多解决方案中,高压快充技术得到更多车企的认可。”

具体而言,高压平台能够提升电驱系统的效率,降低能耗,从而增加新能源汽车的续航里程,而且能够支持更高功率的充电设施,从而缩短新能源汽车的充电时间,提升用户体验。

当前新能源车主要有两种平台,一是400V平台,主要用650V和750V器件产品;另一种是800V平台,主要用1200V器件产品。

记者获悉,这两种平台华润微电子均有产品布局,主要是IGBT,MOSFET,SiC等产品,且在国内头部车企已在上量阶段。高压平台的转型驱使产品高压化,SiC的需求日益放大。

前述接近华润微人士对记者表示,在头部整车厂,华润微的产品正在验证中,明年或将实现规模上车。目前进入主驱的主要是中低压mos。从毛利率的角度看,大家都在争抢主驱的份额,毛利率目前不是产业最关心的重点。

大力拓展车载MCU新兴业务

记者梳理华润微财报发现,在产品与服务板块,其汽车电子领域的营收占比已达到22%,SGT MOS、SJ MOS、IGBT、SiC MOS、功率IC等系列化车规级产品及模块产品,已成功进入比亚迪、吉利、一汽、长安、五菱等众多重点车企及汽车零部件Tier1的供应链体系,应用于如动力控制、车身电子及智能驾驶辅助等多个核心系统。

华润微在近期的投资者纪要中表示,功率 IC 及 MCU 等产品在汽车领域的国产化应用趋势正持续增强。对此,其目标是更多产品进入主驱、电机控制等核心应用,通过产品组合形成解决方案,不断提升市场份额和综合竞争力。

MCU(Microcontroller Unit)名为微控制单元或者单片机,是把中央处理器的频率与规格做适当缩减,并将内存(memory)、计数器(Timer)等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级的计算机,汽车是MCU最大的下游应用领域之一。

记者从产业获悉,车载MCU对性能、可靠性、安全性等方面的要求极高,技术门槛较高。而且,车载MCU需要通过严格的认证流程才能进入汽车供应链。

前述接近华润微人士也表示,长期以来,车载MCU市场国产化率还不高,提高车载MCU的国产化率成为行业发展的迫切需求。对于华润微而言,其在功率半导体和MCU领域的技术积累还可以与车载MCU市场形成协同效应。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)